Photovoltaik: Wo geht die Reise hin?

Mono statt Poly, Perc wird Standard, mehr Leistung über Halbzellen, Glas/Glas, smarte PV

Polykristalline Solarmodule waren lange Jahre die Beherrscher der Dachlandschaften. Jetzt scheint sich der Trend zu monokristallinen Modulen zu wenden. Bild: lichtkunst73, Pixelio

Viele europäische Hersteller haben aufgrund des Preisverfalls für PV-Module in den vergangenen Jahren ihre Werke geschlossen. Andere, wie hier im Bild die Produktion der Solarstromfabrik in Wismar, haben ihre Chancen und Technologievorsprünge wahrgenommen. Heute rechnet sich eine PV-Anlage auch ohne staatliche Förderungen. Doch welche Technik wird das Rennen machen? Bild: CS Wismar

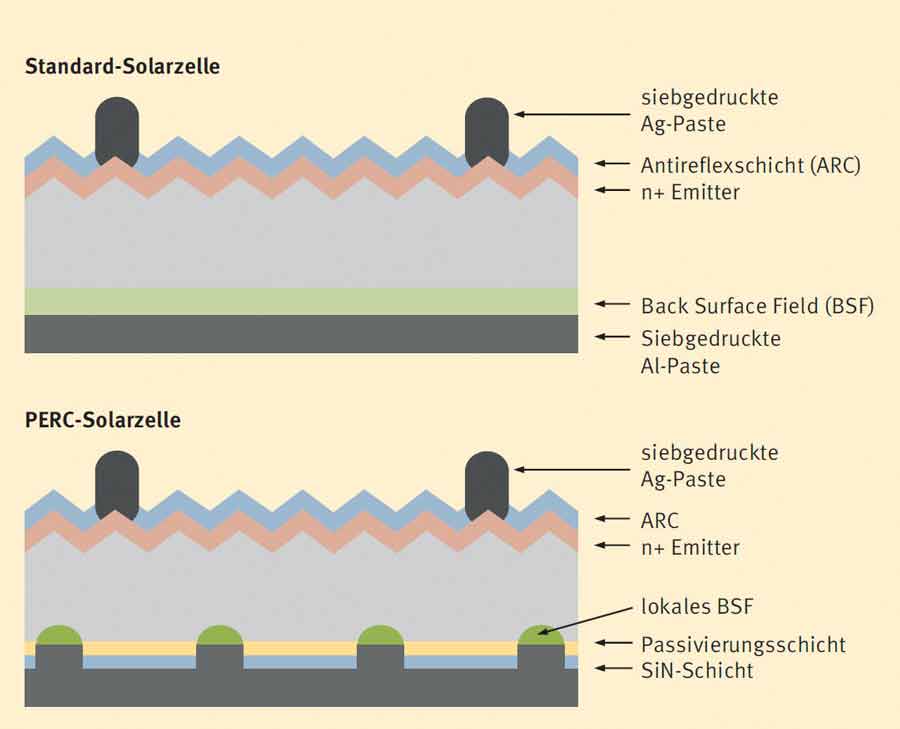

Die Perc-Technologie (Passivated Emitter and Rear Cell) basiert auf der Änderung des Fertigungsprozesses der Zellenrückseite, die die Aufnahme des auf die Zellenoberfläche fallenden Lichts verbessert. Bild: ISFH

Durch den

Einsatz von Halbzellen und neuem

Moduldesign ist eine Leistungssteigerung von 5 bis max. 10 Wp zu erzielen. Bei Halbzellen wird eine Standard-Solarzelle in zwei gleich große halbe Zellen geteilt. Bild: Hanwha Q-Cells

In den vergangenen zwei Jahren ist es zu einem deutlichen Anstieg der Nachfrage nach Glas/Glas-Modulen gekommen. Getrieben wird diese Entwicklung auch von der Zelltechnologie: Perc-Zellen sind deutlich empfindlicher und durch Glas/Glas-Laminate besser geschützt. Bild: CS Wismar

CIGS-Dünnschichtmodule an der Fassade des ZSW-Institutsgebäudes in Stuttgart. Dünnschichtmodule sind zwar sehr flexibel in ihrer Anwendung, werden aber wohl eine Randerscheinung am Markt bleiben. Bild: ZSW

Aktuell wird viel über „intelligente“ Solarmodule diskutiert. Gemeint ist hierbei der Einsatz von Leistungselektronik, um die Ausbeute der Solarmodule weiter zu erhöhen. Unternehmen wie Solaredge haben diese Technologie in den vergangenen Jahren vorangetrieben. Bild: Solaredge

Die Solarbranche hat sich in den letzten Jahren rasant entwickelt. Die Preise für Solarmodule sind dramatisch gefallen, während deren Leistung in ähnlichem Tempo gesteigert wurde. Aber wo geht die Reise hin? Der Beitrag liefert einen Überblick über aktuelle Markt- und Techniktrends in der Photovoltaik (PV).

Hochleistungsmodule sind auf dem Vormarsch. Die Versorgung mit Mono-Silizium-Wafern hat bereits die von Poly-Silizium übertroffen – in 2016 deckten Mono-Silizium-Wafer lediglich 19 % der weltweiten Wafer-Kapazität ab. Die globale Kapazität von Monowafern wird in 2019 86 GW erreichen. Die Multiwafer-Kapazität wird in 2019 auf 73 GW sinken. Auch der Einsatz von Perc-Technologie konnte den Abwärtstrend bei Multiwafern nicht stoppen. Aufgrund von Problemen in der Leistungsstabilisierung bei Poly-Perc-Zellen haben in 2018 zahlreiche Zellhersteller zudem ihre Programme für die Entwicklung von Poly-Perc eingestellt.

Perc setzt sich durch

Bei Mono-Zellen ist in 2018 die Perc-Technologie zum Mainstream-Produkt geworden. Die Perc-Technologie (Passivated Emitter and Rear Cell) basiert auf der Änderung des Fertigungsprozesses der Zellenrückseite, die die Aufnahme des auf die Zellenoberfläche fallenden Lichts verbessert. Der größte Teil der Produktion in 2018 konzentrierte sich auf Mono-Perc. Dies führte Ende 2018 zu einer weltweiten Perc-Gesamtkapazität von 66,7 GW und lag somit klar über den Erwartungen der Analysten. Es wird geschätzt, dass die globale Perc-Kapazität bis Ende 2019 auf 92 GW ansteigen wird.

Der Siegeszug der Perc-Technologie wurde insbesondere von dem chinesischen „Top Runner Programm“ getragen, das auf Hochleistungsmodule mit > 300 Wp Nominalleistung fokussierte.

Um am Markt teilnehmen zu können, wurden im zweiten Quartal 2018 viele Mono-Perc-Produktionslinien mit der SE-Technologie ausgestattet – dies ist eine der Zellproduktion nachgeschaltete Laserbehandlung, um die Leistung der Zellen um weitere 0,3 - 0,4 % zu steigern. Aufgrund des niedrigen Invests pro SE-Maschine sind die Mehrkosten pro Wp für den Einsatz der SE-Technologie auf den bestehenden Zellfertigungslinien minimal. So wie Mono durch Mono-Perc abgelöst wurde, wird auch Mono-Perc in den kommenden Jahren durch Mono-Perc-SE ersetzt. SE wird sich zu einer herkömmlichen Technologie für Perc-Zellen entwickeln. Nach Einzug der SE-Technologie in die P-Typ-Perc-Produktionslinien lassen sich keine weiteren Technologien finden, um die Effizienz weiter zu steigern.

Effizienz erstmal ausgereizt

Da die Mainstream-Leistung von P-Typ-Monomodulen im nächsten Jahr auf 310 W ansteigen wird, wird es schwierig sein, die Leistungslücke zwischen P- und N-Typ zu vergrößern. Zur Erklärung: Bei P-Typ Perc ist die Zelle auf einer positiv geladenen (also P-Typ) Siliziumbasis aufgebaut, während bei N-Typ Perc die Oberseite des Wafers negativ mit Phosphor dotiert ist (also N-Typ). Der Wirkungsgrad bei P-Typ Perc wird erwartet bei max. 22 % stagnieren, während N-Typ Perc bei max. 23,5 - 24 % stagnieren wird. Aufgrund des nur mehr geringen Wirkungsgradunterschieds und dem massiven Preisdelta wird 2019 ein Jahr sein, in dem P-Typ und Heterojunction (HJT) tatsächlich miteinander konkurrieren.

P-Typ-Perc ist in 2018 zum Standard in der Monozellenproduktion geworden. Allerdings ist in puncto Effizienz in den nächsten zwei bis drei Jahren von keinen weiteren Durchbrüchen auszugehen. Daher muss die Steigerung der Moduleffizienz durch neue Modultechnologien erzielt werden.

Durch den Einsatz von Halbzellen und neuem Moduldesign ist eine Leistungssteigerung von 5 bis max. 10 Wp zu erzielen. Bei Halbzellen wird eine Standard-Solarzelle in zwei gleich große halbe Zellen geteilt. Beim Moduldesign wird das Modul in zwei Zwillingshälften geteilt, die beiden Hälften werden dann in der Mitte parallel geschaltet und ergeben dann ein Modul mit doppelt so vielen „Halb“-Zellen.

Ein weiterer Ansatz zur Leistungssteigerung ist die Schindeltechnologie. Hier werden Zellen nicht mit Busbars zu einem String verschaltet, sondern der String durch Überlappung der Zellen erzeugt. Unternehmen wie SunPower und DZS Solar sind die wichtigsten Modulhersteller, die auf diese Technologie setzen. Es dauert allerdings noch mehrere Jahre, bis die Technologie in puncto Produktionseffizienz und Stabilität final entwickelt sein wird. Außerdem stehen noch Patentrechtsstreitigkeiten im Raum. Es ist daher für 2019 von keinen wesentlichen Entwicklungsschüben auszugehen.

Zellformat-Entwicklung

Zellhersteller haben in 2018 größere Zellformate entwickelt. M1-Wafer (Format 165 x 165 mm) wurden in 2018 durch M2-Wafer (Format 165,75 x 165,75 mm) abgelöst. Was die weitere Format-Entwicklung anbelangt ist allerdings noch kein einheitlicher Trend absehbar. Getrieben wird der Wachstumstrend von voll integrierten taiwanesischen N-Typ Herstellern, die ihre Kostennachteile durch höhere Moduleffizienz kompensieren wollen. Taiwanesische Hersteller stellen schrittweise auf M4-Wafer (Format 161,75 x 161,75 mm) um, während chinesische Hersteller wie Jinko parallel begannen, M3-Wafer (Format 158,75 x 158,75 mm) zu bewerben. Unter den chinesischen Herstellern setzt einzig Canadian Solar auf die Entwicklung von M4-Wafer-Produkten. Sollten sich M4-Wafer als neuer Marktstandard durchsetzen, wird dies bei den Modulherstellern weitere Anpassungen im Moduldesign zwingend nach sich ziehen. Es ist heute aber noch nicht absehbar, welche Technologie sich langfristig durchsetzen wird und auf Basis welcher Technologie die zukünftigen Moduldesigns entwickelt und getestet werden sollen.

Nachfrage bei Glas/Glas steigt

Neben den Entwicklungen zur Leistungssteigerung auf Ebene der Zell- und Modultechnologie gibt es noch eine Reihe weiterer Innovationen, die die Branche prägen. So ist es in den letzten zwei Jahren zu einem deutlichen Anstieg bei der Nachfrage nach Glas/Glas-Modulen gekommen. Dies liegt indirekt auch wieder an der Zelltechnologie: Perc ist deutlich empfindlicher und durch das Glas/Glas-Laminat ist die Zelle besser geschützt. Die Vorteile von Glas/Glas-Modulen in puncto Degradation und Langlebigkeit sind zudem mittlerweile am Markt wichtige Verkaufsargumente geworden: Historisch gesehen wurden Module entwickelt, die nicht länger als 20 Jahre arbeiten sollten. Dies war auch mit den Laufzeiten der Einspeiseverträge synchron. Heute spielen Einspeiseverträge eine geringere Rolle und viele PV-Anlagenbesitzer entscheiden sich, Strom für den Eigenbedarf zu erzeugen. Hier haben Glas/Glas-Module einen entscheidenden Vorteil.

Glas/Glas-Module bieten auch neue Möglichkeiten in Bezug auf die Gebäudeintegration. Die Module können als Fassadenelemente, Carports oder Wintergärten mit flexibel gestaltbarer Lichtdiffusion eingesetzt werden. Während Glas/Glas-Module anfangs nur von wenigen spezialisierten deutschen Herstellern angeboten wurden, findet sich heute eine zunehmend große Anzahl an asiatischen Anbietern, die das Thema ebenfalls besetzen wollen.

Dünnschicht bleibt Randerscheinung

Dünnschicht-Module sind mit unter 10 % Marktanteil nur mehr eine Randerscheinung – absehbar wird es auch zu keinen Kapazitätssteigerungen kommen. Das Wachstum in der Branche wird ausschließlich von monokristallinen und polykristallinen Technologien getragen.

Werden sich intelligente Module durchsetzen?

Aktuell wird viel über „intelligente“ Solarmodule diskutiert. Gemeint ist hierbei der Einsatz von Leistungselektronik, um die Ausbeute der Solarmodule weiter zu erhöhen. Weiter bieten diese Systeme auch Programme, mit denen der Endverbraucher oder Installateur über seinen PC oder Smartphone den Gesundheitszustand der Anlage auslesen und, falls notwendig, Maßnahmen zur Leistungskorrektur ergreifen kann. Unternehmen wie Solaredge haben diese Technologien in den vergangenen Jahren entscheidend vorangetrieben.

Ein alternatives Konzept mit ähnlich gelagerten Funktionalitäten kommt von Herstellern von Mikro-Wechselrichtern wie z. B. Enphase. Bei diesem Konzept hat jedes Modul seinen eigenen Wechselrichter. Sollte bei einem Modul die Leistung durch Beschattung oder ein technisches Gebrechen leiden, so sind die anderen Module davon nicht betroffen. Jedes Modul steuert sich selbst und die elektrische Planung der Anlagen kann entfallen. Auch die Verschaltung der Module am Dach ist deutlich vereinfacht – der Installateur kann dadurch seine Effizienz steigern.

Billigkonkurrenz aus Asien – ein Fluch oder Segen?

Die Preise in der Branche sind in den letzten Jahren dramatisch verfallen. Dies war primär der Billigkonkurrenz aus Fernost geschuldet. Viele europäische Hersteller haben diesem Preisverfall nicht standhalten können und ihre Werke geschlossen. Einige sinnvolle Entwicklungen wie die Heterojunction-Zelle oder Glas/Glas-Modultechnologie sind aufgrund von zu großem Preisdruck auf die lange Bank geschoben und ihre Entwicklung auf Jahre verzögert worden. Gleichzeitig hat der Preisverfall das Thema Solar leistbar gemacht – heute rechnet sich eine Photovoltaikanlage auch ohne staatliche Förderungen. Die Branche steht also erstmals auf ihren eigenen Beinen – und das ist gut so.

Autor: Bernhard Weilharter, Geschäftsführer der Sonnenstromfabrik (CS Wismar GmbH)