Umsatzsteuervoranmeldung – Besonderheiten kennen und nutzen

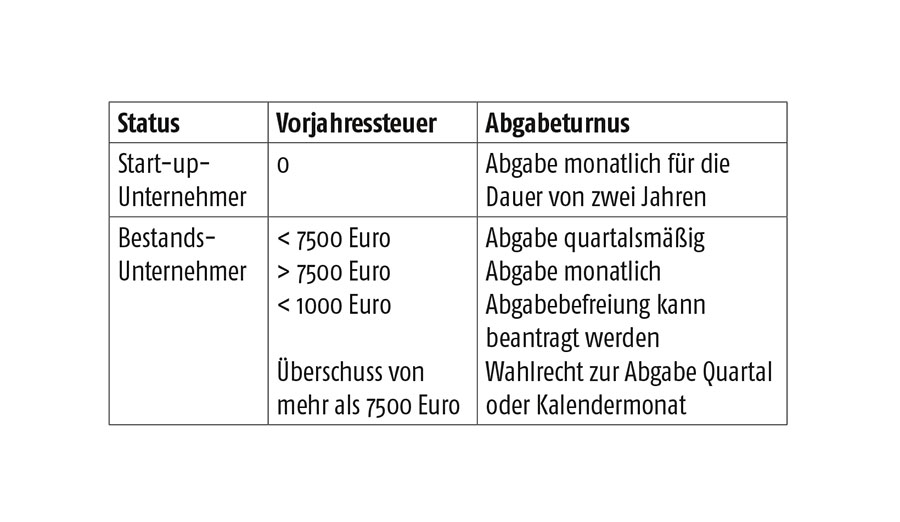

Wie oft und in welchem Abstand eine Umsatzsteuervoranmeldung abzugeben ist, richtet sich nach unterschiedlichen Kriterien. Eine Übersicht:

Die Voranmeldungen müssen spätestens am 10. Tag nach Ablauf des jeweiligen Voranmeldungszeitraums, also Monat oder Quartal, beim Finanzamt eingehen. Die errechnete Steuer ist zeitgleich abzuführen. Verspätete Abgaben werden mit Säumniszuschlägen belegt.

Tipp: Ein Antrag auf Dauerfristverlängerung vergrößert das Zeitfenster für die Abgabe der Umsatzsteuervoranmeldung um einen Monat. Bei monatlicher Abgabeverpflichtung ist eine Sondervorauszahlung fällig, die später verrechnet wird. Die Sondervorauszahlung wird jährlich berechnet und beträgt stets 1/11 der Umsatzsteuervorauszahlungssumme des Vorjahres. Der Antrag ist beim Finanzamt zu stellen. Fristen bei Geltung ab Januar 2017: Antrag bis zum 10.2.2017, für Quartalszahler bis zum 10.4.2017.

Doppeltes Plus dabei: 1. Die Fristverlängerung kann in Anspruch genommen werden, wenn das Finanzamt den Antrag nicht ablehnt. Ein besonderer Bewilligungsbescheid wird nicht erteilt. 2. Eine einmal genehmigte Dauerfristverlängerung gilt nicht nur für die dem Antrag folgende Umsatzsteuervoranmeldung, sondern für alle folgenden Umsatzsteuervoranmeldungen.

Informationen natürlich über den Steuerberater oder auch vorab im Internet, z.B. auf den Seiten des Bayerischen Landesamts für Steuern (www.finanzamt.bayern.de).