Mitarbeiter als Banker

Gerade in technischen Branchen sind die Betriebe gleichermaßen auf Finanzierungen wie auf Fachkräfte angewiesen. Unterstützungskassen können eine Lösung sein – für beides

„Die Belegschaft sieht ihre eigene Altersvorsorge arbeiten“, sagt Manfred Baier, Chef der Authent-Gruppe aus Nürnberg. Sie betreut knapp 2000 mittelständische Betriebe und ist eine der größten pdUK-Beratungsgesellschaften im Markt. (Authent-Gruppe)

Alle Aufwendungen für Konzeption und Verwaltung der pdUK lassen sich voll von der Steuer absetzen. (Gambeck & Kollegen)

Alois K.1), ein mittelständischer Bau-Unternehmer aus Süddeutschland möchte seinen Namen nicht in der Zeitung lesen. Er hat etwas zu verbergen. Aber nicht etwa vor dem Finanzamt oder Strafverfolgungsbehörden, sondern vor der regionalen Konkurrenz. Er hat angeblich „ein Erfolgsgeheimnis“, mit dem es ihm gelingt, qualifizierte Fachkräfte an sein Unternehmen zu binden.

Es geht dabei nicht um mehr Lohn oder mehr Urlaubstage. Sondern um einen besonderen Durchführungsweg der betrieblichen Altersvorsorge (bAV). Bei diesem Thema zeigen sich Arbeitnehmer wie Arbeitgeber üblicherweise äußerst skeptisch. Meist hat die bAV Lebensversicherungsverträge als Unterbau. Aber in Zeiten von Null- und Minuszinsen haben Lebensversicherungen mittlerweile jegliche Attraktivität verloren, etwa jede vierte betriebliche Pensionskasse steht unter intensiver Beobachtung der Bundesanstalt für Finanzdienstleistungsaufsicht BaFin. Die BaFin sagt, sie mache sich ernsthaft Sorgen um deren Geschäftsmodell.

Unter anderem auch deshalb hat sich noch kein mittelständischer Betrieb dem Tarifmodell aus dem Betriebsrentenstärkungsgesetz angeschlossen, das vor einem Jahr in Kraft trat. Versicherungsbasierte Betriebsrenten ohne Tarifbindung stellen für den Mittelstand weiterhin eher ein Haftungsrisiko dar, ohne den Arbeitgebern nennenswerte Anreize zu liefern.

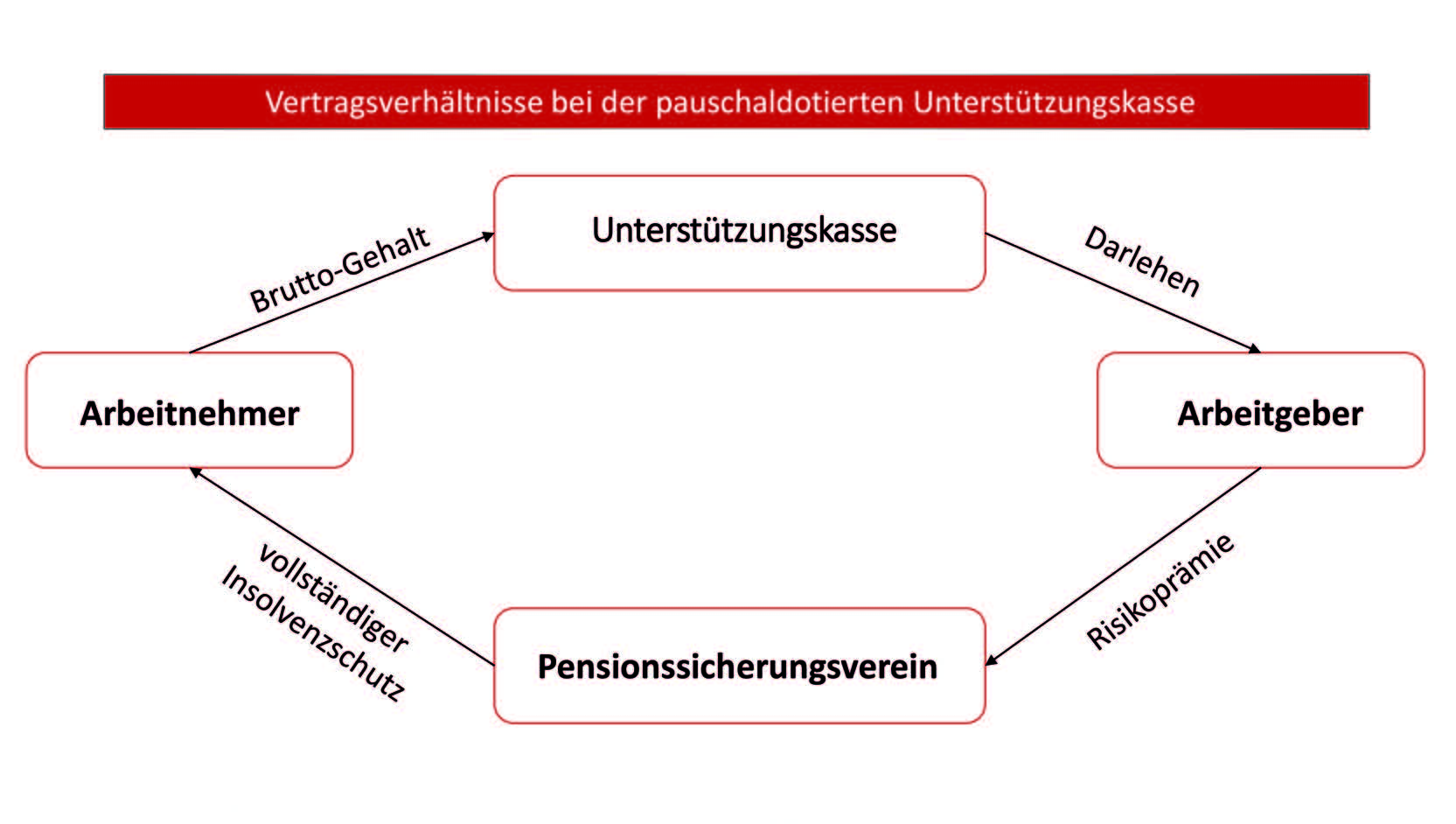

Wenig bekannt: die pauschaldotierte Unterstützungskasse

Beim fünften und ältesten bAV-Durchführungsweg, den mit dem sperrigen Namen „Pauschaldotierte Unterstützungskasse“ (pdUK), verhält es sich komplett entgegengesetzt. Das hat auch der süddeutsche Bau-Unternehmer so gesehen. Denn hier gehen die Vorsorgebeiträge nicht in den großen, kalten Kapitalmarkt, sondern verbleiben quasi als Darlehen der Mitarbeiter im Unternehmen selbst. Daher nennt man die U-Kasse gemeinhin auch „Unternehmensbank“. Mit ihr lösen die Unternehmen teure Bankkredite ab und verringern so ihre Bankenabhängigkeit, oder sie investieren die Gelder ihrer Angestellten beispielsweise in neue Geräte oder den Fuhrpark. „Die Belegschaft sieht also jeden Tag ihre eigene Altersvorsorge arbeiten“, erklärt Manfred Baier, Chef der Authent-Gruppe aus Nürnberg. Sie betreut knapp 2000 mittelständische Betriebe und ist eine der größten pdUK-Beratungsgesellschaften im Markt.

Dies fördert natürlich die Identifikation mit dem Unternehmen und die Arbeitsmotivation. Außerdem verheißt die U-Kasse eine höhere Verzinsung als Versicherungen, die obendrein noch planbarer ist als die Zinsen auf den Kapitalmärkten. Karl-Heinz Gambeck von der bayrischen Unternehmensberatung Gambeck & Kollegen Vergütungs- und Pensionsmanagement UG sagt: „Anzustreben ist, die Arbeitnehmerbeiträge durch eine Gehaltsumwandlung aus Lohnoptimierungsmaßnahmen zu finanzieren, sodass die Angestellten keine Gehaltsabzüge verkraften müssen.“ Und zu guter Letzt: Die Rentenansprüche aus der U-Kasse sind durch den Pensionssicherungsverein PSVa.G. abgesichert. All dies zusammen führt zu einer durchschnittlichen Durchdringung in der Belegschaft von knapp 80 %, fast doppelt so viel wie bei versicherungsförmigen bAV-Wegen.

U-Kassen verbreiten sich bei Mittelstandsbetrieben vor allem im Fertigungssektor und den Technikbranchen, mit zweistelligen Zuwachsraten. Weil sie mehr Kapital benötigen als in anderen Branchen und vom Fachkräftemangel besonders bedroht sind. Aber der Zuwachs hat noch einen anderen Grund: Die pdUK liefert den Arbeitgebern erhebliche betriebswirtschaftliche Anreize. „Angefangen damit, dass ihnen die Banken bei deren Kreditentscheidungen nicht mehr unqualifiziert ins Tagesgeschäft hineinreden“, so Gambeck. Und: Die Investitionsmittel aus der U-Kasse stellen keine Belastung für die Bilanz dar, weil sie bilanzrechtlich nicht als Fremd-sondern als Innenfinanzierung laufen.

Die meisten Arbeitgeber legen 30 bis 40 % obendrauf – freiwillig

Der Gesetzgeber sieht pauschaldotierte Unterstützungskassen als soziale Einrichtungen – mit der Folge von Steuerbegünstigungen. Diese Steuervorteile sowie die Einsparungen bei den Sozialabgaben reichen aus, dass sich daraus die Arbeitgeber-Zuschüsse für einen Zeitraum von 12 bis 15 Jahren von selbst ausfinanzieren. Danach ist eine vom pdUK-Berater solide durchgerechnete Kalkulation unerlässlich. Baier, der auch Vorstandsvorsitzender des Bundesverbandes pauschaldotierter Unterstützungskassen (BV-pdUK) ist, empfiehlt daher: „Um über den gesamten Zeitraum hinweg immer einen zentralen Ansprechpartner zu haben, sollte er alle für die Konzeption und Kontrolle wichtigen Bereiche wie Rechts- und Steuerberatung sowie betriebswirtschaftliche Beratung aus einer Hand bekommen.“

Alle Aufwendungen für Konzeption und Verwaltung der pdUK lassen sich voll von der Steuer absetzen. Für die Mitarbeiter entstehen anders als bei Versicherungen keine Kosten, sodass sich deren Beiträge (und auch die Zuschüsse der Arbeitgeber) vom ersten Euro an verzinsen. „In der Summe sind die Anreize für die Implantierung einer U-Kasse so groß, dass die meisten Unternehmer statt der vorgeschriebenen bAV-Mindestzulage von 15 % freiwillig 30 bis 40 % dazugeben, manche sogar 50 %“, so Baier.

Nicht für jedes Unternehmen geeignet

Aber die „Unternehmensbank“ ist nicht für jede Firma geeignet. Das Unternehmen sollte gesund sein, die pdUK kann nicht als Sanierungsvehikel dienen. Um die Steuervorteile optimal, also voll, auszuschöpfen, sollte als ganz grobe Orientierung die Belegschaft im Durchschnitt nicht älter als rund 45 Jahre sein. Ideal ist ein Unternehmen, das für seine Mitarbeiter als fürsorglicher Arbeitgeber wahrgenommen werden will. Eine starke Positionierung im Ringen um die besten Fachkräfte.

Autor: Harro von Lieres, freier Journalist

Vorteile von Unterstützungskassen auf einen Blick

- Anlage der bAV-Beiträge im Unternehmen, volle Kontrolle

- Einsatz als Innenfinanzierung, Bankenunabhängigkeit und Bilanzvorteile

- Höhere Renditen als bei festverzinslichen Anlagen

- Niedrige, steuerabzugsfähige Nebenkosten

- Gesetzlich anerkannte Steuervergünstigungen

- Absicherung durch Pensionssicherungsverein

- Keine unkalkulierbaren Pflichtzuschüsse

- Bessere Arbeitsmotivation und Firmenidentifikation.