Rahmenbedingungen wirken sich positiv aus - Steigende Energiekosten machen BHKWs für Investoren in den nächsten zehn Jahren immer interessanter

Der Anteil an der Strom- und Wärmeerzeugung durch Kraft-Wärme-Kopplung (KWK) soll nachhaltig steigen, so das Ziel der europäischen Politik. Insbesondere im industriellen Bereich veranlassen steigende Energiekosten und ein wachsender Wettbewerb immer mehr Betriebe dazu, die Energieversorgung zu überdenken und eine kostengünstige und nachhaltige Eigenversorgung in Betracht zu ziehen. Dadurch ist die Anzahl der installierten Blockheizkraftwerke (BHKW) sowohl in Deutschland als auch in Europa gestiegen und auch in den folgenden Jahren ist mit einem weiteren Wachstum des Marktes zu rechnen, so das Ergebnis der Potenzialstudie „Der Markt für BHKW in Deutschland bis 2025 (2. erweiterte Auflage)“ von trend:research. Obwohl weiterhin Anlagen im Bereich 150 bis 500 kW über den größten Anteil an der installierten Leistung in Deutschland verfügen, wird zukünftig die Anlagenzahl im Mini- und Mikro-KWK-Bereich stark steigen.

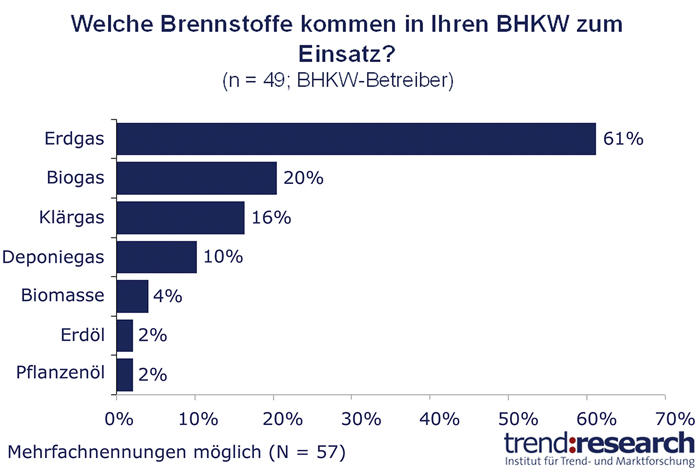

Bild 1: Brennstoffverteilung im BHKW.

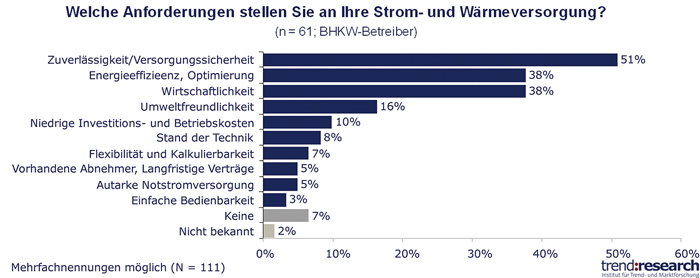

Bild 2: Befragungsergebnis zu den Anforderungen an die Strom- und Wärmeversorgung.

Bild 3: In der Justizvollzugsanstalt Schwalmstadt arbeitet das BHKW-Modul „Loganova DN 200“ (Mitte) mit einer elektrischen Leistung von 238 kW und einer thermischen Leistung von 363 kW. Bild: Bosch Thermotechnik GmbH (Buderus)

Bild 4: Im Landgasthof Buller arbeiten seit 2009 zwei flüssiggasbetriebene Mikro-KWK-Anlagen vom Typ Dachs. Sie erzeugen einen Teil der benötigten Strom- und Heizenergie und beheizen die Gasträume sowie das Schwimmbad. Bild: Senertec

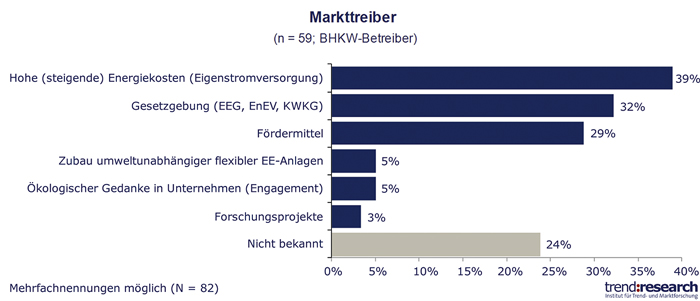

Bild 5: Markttreiber aus Sicht der BHKW-Betreiber.

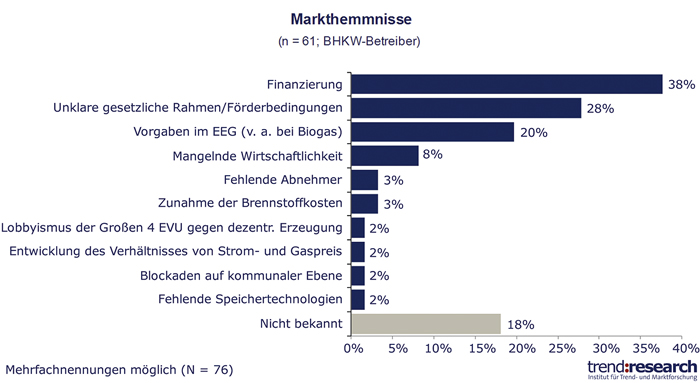

Bild 6: Markthemmnisse aus Sicht der BHKW-Betreiber.

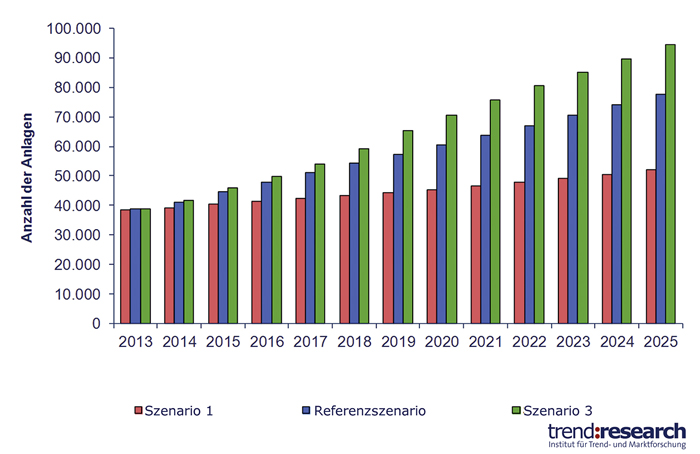

Bild 7: Entwicklung der Anzahl BHKWs bis 50 kWel.

Bild 8: „Vitobloc 200 EM-20/39“ von Viessmann ist ein fertiges BHKW-Kompaktmodul mit Brennwertnutzung und Wartungsintervallen von 6000 Stunden. Es ist serienmäßig für den Netzersatzbetrieb vorbereitet. Bild: Viessmann

Studie: Der Markt für BHKW in Deutschland bis 2025 (2. erweiterte Auflage)

Noch erfolgt die öffentliche Stromversorgung in Deutschland im Wesentlichen durch zentrale Erzeugungsanlagen wie leistungsstarke Großkraftwerke. Seit einigen Jahren zeichnet sich aber ein Trend zur dezentralen Stromversorgung ab, die in erster Linie durch die Erzeugung in kleinen Leistungseinheiten und weitestgehend verbrauchernah, d.h. in räumlicher Nähe zum Verbraucher, geprägt ist. Der Begriff der dezentralen Erzeugung wird oft nur mit dem Einsatz Erneuerbarer Energien verbunden, aber auch BHKWs sind als dezentrale Energieerzeugungsanlagen zu verstehen. Im Rahmen der Studie werden diese als modular aufgebaute Anlagen zur Kraft-Wärme-Kopplung definiert, d.h. zur parallelen Erzeugung von Strom und Wärme. Diese werden als „Block“ fertig montiert, geliefert und betrieben.

Höchste installierte Leistung bei Gewerbe und Industrie

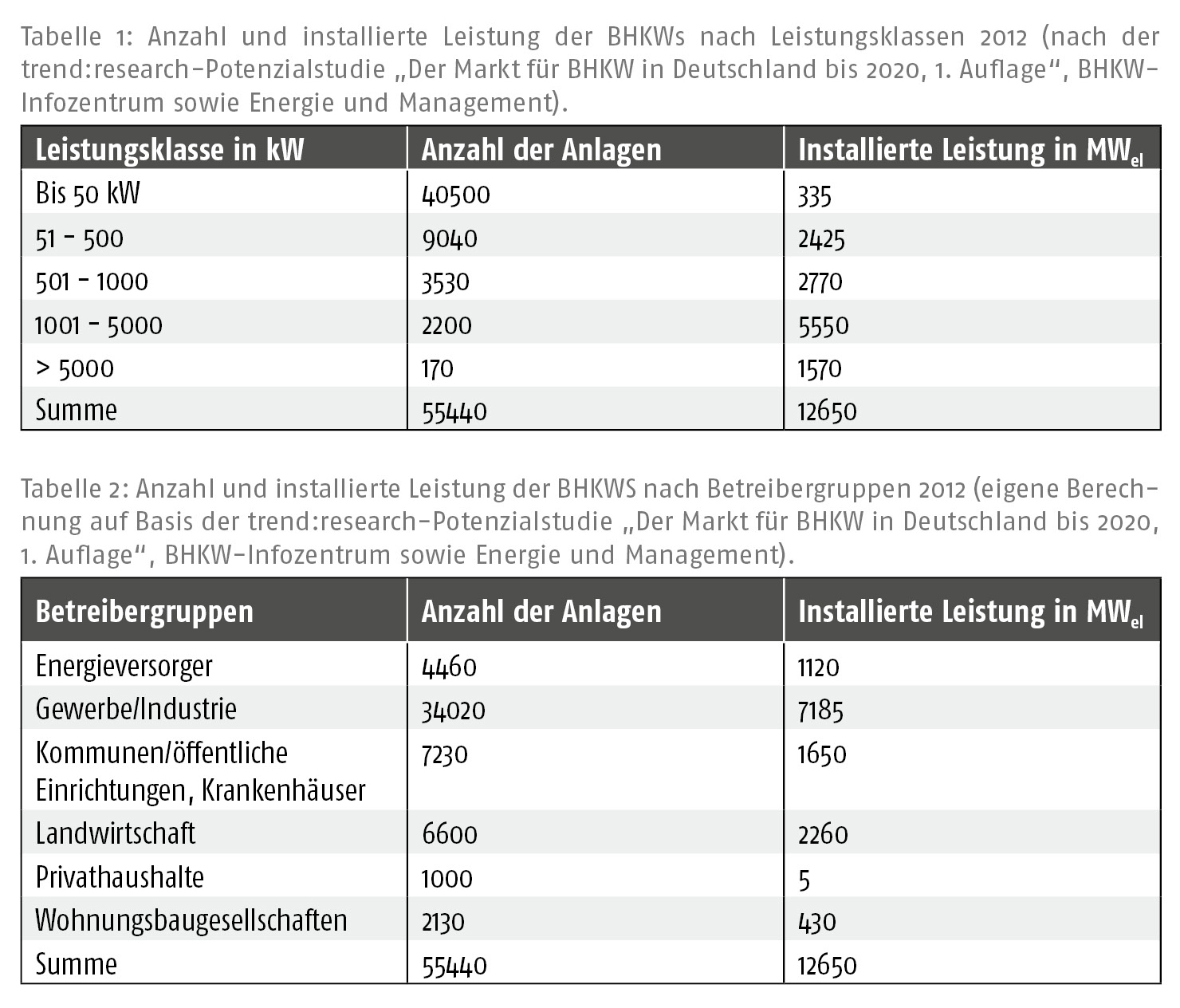

Auch wenn die Anzahl der Anlagen vergleichsweise hoch ist, fällt die Gesamtleistung von Mikro-BHKWs (bis 20 kWel) und Mini-BHKWs (20 bis 50 kWel) in Deutschland aktuell noch gering aus. Gründe dafür sind die hohen Investitionskosten und der hohe Aufwand für die Anmeldung und Zulassung sowie für die Beantragung steuerlicher Fördermittel. Um den Ausbau in dieser Größenklasse stärker voranzutreiben, hat das Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit (BMU) ein Förderprogramm (Mini-KWK-Impulsprogramm) für Mikro-BHKWs bis zu einer elektrischen Leistung von 20 kWel aufgelegt. Im Zeitraum bis Juni 2013 wurden bereits knapp 20 MW elektrische Leistung mit einem Volumen von ca. 9 Mio. Euro gefördert. Tabelle 1 zeigt die installierten BHKWs differenziert nach Leistungsklassen.

Neben einer Betrachtung der installierten BHKWs nach Größenklassen lohnt auch eine Differenzierung nach Betreibergruppen. Die Tabelle 2 bietet einen Überblick darüber. Diese Betrachtung zeigt, dass die deutliche Mehrzahl (rund 60% der Anlagen und knapp 60% der installierten Leistung) durch Gewerbe- und Industriebetriebe genutzt werden. Auch Kommunen und Landwirte verfügen jeweils über rund 10% der Anlagen. Gemessen an der installierten Leistung liegen nahezu 20% in den Händen der Landwirte. Die Betreibergruppe der Energieversorger verfügt hingegen über einen Anlagenanteil von ca. 8%.

Auch die Entwicklung bei den einzelnen Brennstoffen ist sehr unterschiedlich. Bild 1 zeigt, welche Brennstoffe die im Rahmen der vorliegenden Studie befragten Marktteilnehmer in ihren BHKWs nutzen. Deutlich wird der hohe Einsatz von Erdgas, das bei knapp 2/3 aller BHKWs zum Einsatz kommt.

Ein noch deutlicheres Ergebnis liefert die Betrachtung der Anlagenzahl in Deutschland nach Brennstoffarten: Erdgas dominiert mit knapp 80%, ca. 14% der BHKWs werden mit Biogas und 4% mit Erdöl (Heizöl/Diesel) betrieben.

Zuverlässigkeit gefordert

Im Rahmen der Studie wurden insgesamt 80 Experteninterviews geführt. Zu den befragten Marktteilnehmern gehörten BHKW-Hersteller, BHKW-Betreiber (z.B. Contractoren, Industrie- und Gewerbeunternehmen, kommunale Einrichtungen, Landwirte) und weitere Experten. Diese wurden nach ihren Anforderungen an die Strom- und Wärmeversorgung gefragt (offene Frage). Bild 2 bietet einen Einblick, welche Anforderungen die Betreiber von BHKWs haben.

Über alle Befragtengruppen hinweg sind die Kriterien Versorgungssicherheit/ Zuverlässigkeit, Wirtschaftlichkeit, Effizienz und Umweltfreundlichkeit am häufigsten gefallen. Auffällig ist jedoch die unterschiedliche Anzahl der einzelnen Nennungen und damit die Gewichtung der Kriterien. Aufgrund der unabdingbaren Vermeidung von Produktionsstillständen und damit verbundener hoher Kosten spielen in der Industrie Zuverlässigkeit und Versorgungssicherheit die wesentliche Rolle (75% der befragten Experten). Für Betriebe mit eigener Gaserzeugung wie Klärwerke, Biogasanlagen und Deponien (30%) sowie Kommunen und Unternehmen aus der Wohnungswirtschaft (35%) steht dieses Kriterium erst an zweiter Stelle. Betreiber von Biogasanlagen, Klärwerken und Deponien sehen als wesentliche Anforderung die Optimierung der Anlagentechnik und damit die Erhöhung der Energieeffizienz an (50% der befragten Experten). In dieser Gruppe ist allerdings auch auffällig, dass 40% der befragten Marktteilnehmer keine speziellen Anforderungen an die Strom- und Wärmeversorgung stellen.

Steigende Energiekosten treiben Markt

Wesentlicher Faktor für die positive Weiterentwicklung des BHKW-Marktes sind aus Betreibersicht die hohen bzw. steigenden Energiekosten (39% der Befragten), die u.a. die Eigenstromversorgung begünstigen. Auch die gesetzlichen Bestimmungen (32%) sowie Förderungen/Zuschüsse (29%) für die Technologie wirken sich positiv auf den Markt aus. Unter den BHKW-Herstellern wird vor allem dem EEG (Erneuerbare-Energien-Gesetz) eine hohe Bedeutung zugesprochen.

Andererseits wird der Markt in seinem schnellen Wachstum durch andere Faktoren gehemmt. Hier wurden von den befragten BHKW-Betreibern am häufigsten die Finanzierung sowie die Unsicherheit bzgl. gesetzlicher Rahmenbedingungen genannt. Diese Aussagen sind in erster Linie vor dem Hintergrund der aktuellen Novellierung des EEG und der Entwicklung der Energiepolitik insgesamt zu sehen. Die Hersteller sehen neben den bereits bei den Betreibern dargestellten Hemmnissen auch bürokratische Hindernisse wie unter anderem explizit genannte Zertifizierungsprozesse und -vorschriften.

Stärkste Marktentwicklung bei Mini- und Mikro-KWK

Die Anzahl der BHKWs mit einer Leistung kleiner als 50 kWel wird in den kommenden Jahren deutlich steigen. Dies gilt insbesondere im Bereich der Mikro-KWK (bis 20 kWel), da diese Anlagen verstärkt als dezentrale Erzeugungsanlagen im gewerblichen Bereich eingesetzt werden. Zudem bieten mehrere größere Hersteller wie Viessmann, Vaillant, Senertec oder Bosch eigene Produkte in diesem Markt an.

Anlagen zur eigenen Versorgung von Haushalten mit Strom und Wärme sowie Dienstleistungsmodelle werden in den kommenden Jahren stark zunehmen, sodass sich die Zahl der Anlagen bis 2025 im Referenzszenario, der wahrscheinlichsten eintretenden Situation, von heute ca. 39500 auf ca. 73000 Anlagen erhöht (bezogen auf BHKW-Anlagen bis 50 kWel). Die Steigerung der installierten Leistung der Mikro-KWK-Anlagen (bis 20 kWel) fällt geringer aus als die Anzahl der Anlagen, da diese im Durchschnitt kleiner werden. Dies ist mit einem sinkenden Wärmebedarf bei Ein- und Mehrfamilienhäusern begründet, sodass auch eine geringere installierte Leistung zur Versorgung dieser Objekte notwendig wird.

Ein stärkeres Wachstum beim Marktvolumen ist erst in den kommenden Jahren zu erwarten, wenn sich die neuen Mikro-KWK-Anlagen der großen Hersteller etabliert haben. In den kommenden Jahren wird das Marktvolumen zu einem großen Teil durch den Neubau von Anlagen bestimmt. Kleinere Anlagen und leicht sinkende Anlagenpreise sorgen für einen moderaten Anstieg des Marktvolumens.

In der Größenklasse von 51 bis 500 kWel findet ebenfalls ein deutliches Wachstum statt. Dieser Zubau wird vor allem durch die Nachfrage von Gewerbe- und Industrieunternehmen getrieben, die ihre eigene Energieversorgung ausbauen wollen. Die Anzahl der Anlagen wird von aktuell ca. 10000 Anlagen auf über 15000 Anlagen im Referenzszenario steigen, wodurch eine installierte Leistung von über 3500 MWel erreicht wird.

Im Leistungsbereich von 501 bis 1000 kWel machen Biogasanlagen einen großen Teil der installierten Leistung aus. Der Ausbau war seit 2013 deutlich geringer, da Anlagen mit einer Leistung von weniger als 500 kWel stärker gefördert wurden als Anlagen mit einer größeren Leistung. Zukünftig werden BHKWs vor allem im (groß)industriellen Sektor zum Einsatz kommen, sodass die Anzahl der Anlagen von aktuell ca. 4000 Anlagen auf rund 6300 Anlagen im Referenzszenario steigt, was einer Entwicklung der installierten Leistung von ca. 1600 MWel auf ca. 4400 MWel bis zum Jahr 2025 entspricht. Das Marktvolumen für den Neubau von Anlagen schwankt dabei zwischen 390 und 630 Mio. Euro pro Jahr.

Studie: Der Markt für BHKW in Deutschland bis 2025

(2. erweiterte Auflage)

Die Studie wurde im Januar 2014 veröffentlicht und umfasst rund 700 Seiten. Sie basiert auf einer umfangreichen Sekundärerhebung sowie 80 Interviews mit Experten sowie Herstellern und Betreibern von BHKWs, z.B. Contractoren, Industrie- und Gewerbeunternehmen, kommunale Einrichtungen, Landwirte. Die Studie hilft BHKW- und Komponentenherstellern, Energieversorgern, Contractoren und weiteren Marktteilnehmern, zukünftige Potenziale für ihr Unternehmen besser einzuschätzen und damit die eigene Marktstrategie zu bewerten und ggf. anzupassen. Die Studie kann zum Preis von 4500 Euro bei trend:research bezogen werden.

Autoren: Dirk Briese, Geschäftsführer von trend:research GmbH (Institut für Trend- und Marktforschung), Bremen

Jens Gatena, Fachbereichsleiter bei trend:research GmbH

Bilder, sofern nicht anderes angegeben: trend:research

www.trendresearch.de