Wirtschaftlichkeit von Photovoltaikanlagen berechnen

Mit der zum 1. Juli 2010 wirksam gewordenen Kürzung der Einspeisevergütung für Solarstrom durch die Bundesregierung ergeben sich neue Aspekte für die Abschätzung der Wirtschaftlichkeit von Photovoltaikanlagen. Neben den Investitionskosten und den Kon-ditionen zur Verfügung stehender Finanzierungsprogramme, wirkt sich insbesondere der Eigenverbrauch auf die Rentabilität von PV-Anlagen aus. So wird die Wirtschaftlichkeitsberechnung zu einer komplexen Angelegenheit, will man alle Rahmenbedingungen möglichst realistisch und produktneutral abbilden. Das nachfolgend vorgestellte kostenlose Excel-Berechnungstool von Dr. Alfred Köberlein vom Umweltinstitut München e.V. berücksichtigt diese aktuellen Förderaspekte für privat und gewerblich genutzte Anla-gen.

Bild 1: Die Rentabilität von PV-Anlagen ist von vielen Faktoren abhängig. Ein Excel-Tool des Umweltinstituts erleichtert die Berechnung. Bild: Conergy Deutschland GmbH

Eine Frage, die derzeit von vielen Endkunden an Fachplaner- und handwerker herangetragen wird, ist die nach der Wirtschaftlichkeit einer Photovoltaikanlage nach der im Juli 2010 erfolgten Kürzung der Förderung im EEG. Das nachfolgend vorgestellte Excel-Tool enthält eine Beispielrechnung, die die neuesten Förderaspekte berücksichtigt und ermöglicht konkrete Aussagen zur Rentabilität von Anlagen, abhängig von einer Vielzahl von Rahmenbedingungen. So kann durch Variation der Eingabeparameter errechnet werden, bei welchen Anlagenkosten sich die Investition für den Betreiber noch lohnt und wie sich beispielsweise die Optimierung des Eigenstromanteils auf die Rentabilität auswirkt.

BERÜCKSICHTIGUNG VON BESTEUERUNG UND ZINSKOSTEN

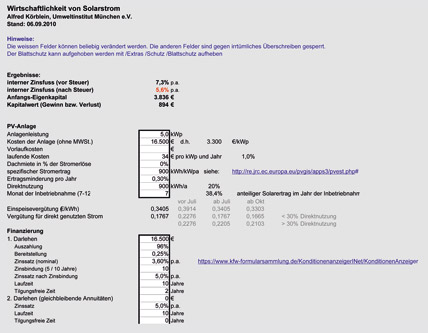

Die folgende Wirtschaftlichkeitsbetrachtung wird für eine kleine, privat betriebene 5-kWp Anlage durchgeführt. Der Einfachheit halber wird der Restwert der Anlage nach 20 Betriebsjahren vernachlässigt. Andererseits werden auch keine Kosten für Rückbau und Entsorgung der Anlage angesetzt. Der Eigentümer einer Solarstromanlage erhält die feste Einspeisevergütung für 20 Jahre. Zusätzlich erhält er die Vergütung im Jahr der Inbetriebnahme ab dem Zeitpunkt der ersten Stromeinspeisung. Wird die Anlage also im Juli 2010 installiert, wird der feste Vergütungssatz bis 31. Dezember 2031 gezahlt. Für diesen Zeitraum berechnet sich die Wirtschaftlichkeit der PV-Anlage in der Modellrechnung anhand der in Bild 2 dargestellten Paramter zur Besteuerung sowie den Zinskosten.

Bild 2: Eckdaten und Eingabeparameter für die Wirtschaftlichkeitsberechnung.

Hierbei ist zu beachten, dass auch die private Solarstromerzeugung eine gewerbliche Tätigkeit ist. Somit wird die Mehrwertsteuer zurückerstattet. Zusätzlich kann die Anlage über 20 Jahre steuerlich abgeschrieben werden. Die Erträge sind bei der Einkommensteuer als Einnahmen aus Gewerbebetrieb zu versteuern. Der Wirtschaftlichkeitsrechnung wurde ein konstanter Einkommenssteuersatz von 30% zugrunde gelegt, der wie alle Eingabe-Paramter variiert werden kann. Die Verluste, die in den Anfangsjahren durch die Rückzahlung des Darlehens entstehen, wirken sich damit steuermindernd aus.

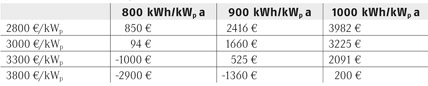

Tabelle 1: Kapitalwert einer PV-Anlage in Abhängigkeit vom spezifischen Solarertrag und den spezifischen Kosten der Anlage.

Die Wirtschaftlichkeit hängt natürlich auch von den zur Verfügung stehenden Darlehenskonditionen ab. In der Beispielrechnung ist die Anlage zu 100% fremdfinanziert. In Anspruch genommen wird das Darlehen der Kreditanstalt für Wiederaufbau (KfW) zur Förderung der Photovoltaik (KfW-Programm Erneuerbare Energien – Programmteil „Standard“ 10/2/10, KP-Nr. 270). Die Laufzeit des Kredits, dessen aktuelle Konditionen über den KfW-Konditionenanzeiger abrufbar sind, beträgt 10 Jahre, von denen die ersten 2 Jahre tilgungsfrei sind.

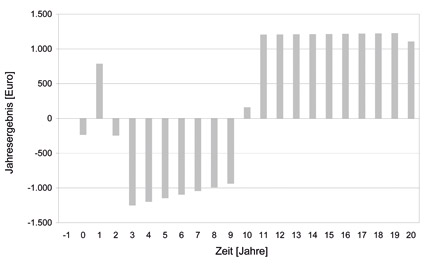

Bild 3: Jahresergebnisse einer PV-Anlage über den Zeitraum von 20 Jahren und 5 Monaten.

Die Wirtschaftlichkeitsrechnung liefert als Ergebnis den sogenannten internen Zinsfuß und den Kapitalwert. Dabei ist der Kapitalwert die Summe der abgezinsten jährlichen Erträge. Ist der Kapitalwert positiv, so ist die Anlage bei einer vorgegebenen Verzinsung (= Diskontsatz, in der Modellrechnung 4%) rentabel. Bild 2 enthält die Eckdaten der betrachteten Anlage. Bild 3 zeigt den Verlauf der Jahreserträge über die Laufzeit von 20 Jahren und 6 Monaten. In den ersten 24 tilgungsfreien Monaten fallen positive Erträge an (Juli 2010 bis Juni 2012). In den darauf folgenden 8 Jahren, in denen das Darlehen zurückbezahlt wird, werden negative Ergebnisse erwirtschaftet. Danach sind die Jahresergebnisse wieder positiv.

VARIATIONSRECHNUNG ERMÖGLICHT GRENZKOSTENERMITTLUNG

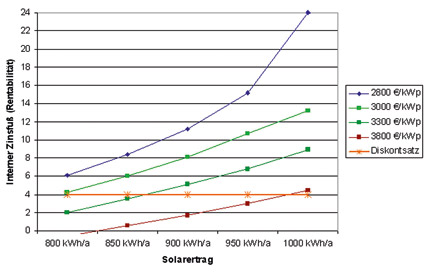

Der interne Zinsfuß ändert sich, wenn unterschiedliche Annahmen zum jährlichen Stromertrag (kWh/kWp a) und den spezifischen Kosten (€/kWp) der Anlage gemacht werden. In Bild 3 sind die Ergebnisse der Variantenrechnung grafisch dargestellt.

Unter den in angenommenen Rahmenbedingungen können PV-Anlagen bei Kosten von 3000 Euro/kWp wirtschaftlich betrieben werden. Bei Kosten von 3500 Euro/kWp liegt die Wirtschaftlichkeitsgrenze bei einem Solarertrag von 850 kWh/kWp a. Kostet die Anlage gar 3800 Euro/kWp rentiert sie sich erst bei einem Solarertrag von 970 kWh/kWp a.

Die mögliche Stromproduktion an anderen geplanten Standorten kann mit dem Solarpotenzialrechner der EU-Kommission ermittelt werden. Das Excel-Blatt „Parameter“ enthält dazu den entsprechenden Weblink.

Der Kapitalwert der Anlage entspricht der Summe der über den Betrachtungszeitraum abgezinsten Erträge und stellt damit den Gesamtgewinn bei einem angenommenen Diskontsatz von 4% dar.

Für eine kleine PV-Anlage errechnet sich also bei einem mittleren deutschen Standort und spezifischen Kosten der Anlage in Höhe von 3300 Euro je kWP ein positiver Kapitalwert.

EIGENSTROMVERBRAUCH VERBESSERT WIRTSCHAFTLICHKEIT

Dieser lässt sich durch die Optimierung des Eigenstromverbrauchs maßgeblich erhöhen, da neben eingespartem Netzstrombezug auch eine zusätzliche Vergütung des selbst erzeugten und genutzten Stroms erfolgt. Liegt der Eigenverbrauch des erzeugten Stroms über 30%, so wird dies dem Anlagenbetreiber mit einem erhöhten Satz vergütet. So könnte beispielsweise eine Wärmepumpe zur Gebäudebeheizung zeitweise den erzeugten Solarstrom in der Heizperiode nutzen, um den Eigenverbrauch zu erhöhen. Klettert der Eigenstromverbrauch der PV-Anlage im Beispiel von jährlich 20% auf 30% an, so erhöht sich der Kapitalwert der Anlage um 43% und verbessert die Rentabilität der Anlage deutlich.

Bild 4: Interner Zinsfuß in Abhängigkeit von den spezifischen Kosten und dem spezifischen Ertrag einer PV-Anlage. Als Wirtschaftlichkeitsgrenze wurde ein Diskontsatz von 4 % festgelegt.

Das für diese Wirtschaftlichkeit verwendete Excel-Programm kann kostenlos von der Homepage des Umweltinstituts München heruntergeladen werden. Darüber hinaus stellt das Umweltinstitut auch ein Excel-Tool für die Wirtschaftlichkeit von gewerblich genutzten Anlagen (Solarparks) zur Verfügung. Der Autor macht darauf aufmerksam, dass die Exceltabellen zwar sorgfältig getestet wurden, für die Richtigkeit und die korrekte Funktion dennoch keine Gewähr übernommen werden kann.

Bilder: Umweltinstitut München e.V.

www.umweltinstitut.org

www.umweltinstitut.org/download/solarstrom.xls

MEIN SOFTWARETOOL IM IKZ-FACHPLANER

Verwenden Sie auch selbst erstellte Excel-Tools oder eigene kleine Anwendungsprogramme, die Ihnen den Planungsalltag erleichtern? Möchten Sie Ihr Softwaretool der Fachöffentlichkeit vorstellen? Hier ist der richtige Platz dafür. Schicken Sie uns Ihr Tool mit einer kurzen Beschreibung für das "Tool des Monats" an m.hemmersbach@strobel-verlag.de.