Wettbewerbsdruck und Preisverfall bedrohen deutsche PV-Unternehmen Roland Berger legt Marktstudie zur Solarbranche vor

Der Wettbewerbsdruck für deutsche Solar-Unternehmen wächst, und auf das schwierige Marktumfeld sind nur wenige Firmen vorbereitet. Erfolgsfaktoren sind eine ausreichende Produktionsgröße, um niedrige Kosten zu erzielen, und ein guter Marktzugang, vor allem im Projektgeschäft, um ein hohes Volumen absetzen zu können. So die Kernaussagen einer Studie, die die Roland Berger Strategy Consultants jetzt aktuell vorgelegt hat.

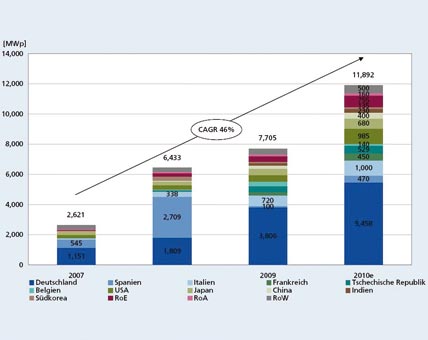

Laut der Studie „Der Deutsche Photovoltaikmarkt 2010“, die von EuPD Research und dem BSW Solar auf der Intersolar Europe 2010 vorgestellt wurde, wird Deutschland auch in diesem Jahr der wichtigste Markt sein.

Trotz des wachsenden PV-Marktes wird vor allem die Konkurrenz aus Asien den Druck auf deutsche Hersteller weiter erhöhen. Zwar wird das weltweite Wachstum weiter rund 35% pro Jahr betragen, allerdings werden ein Überangebot und die zunehmende Kosteneffizienz auch zu einem Preisverfall von bis zu 15% pro Jahr führen. Der immer härter werdende Wettbewerb wird unter anderem zur Folge haben, dass die Produktion deutscher PV-Unternehmen in Low-cost-Standorte wie Asien verlagert wird. Das Resultat: Deutsche Unternehmen mit heimischer Produktion sind durch Billigkonkurrenz aus Asien, Umsatzrückgänge in den Heimatmärkten und mangelnde Präsenz in Wachstumsmärkten bedroht. Das ist das Ergebnis einer Marktstudie von Roland Berger Strategy Consultants mit dem Titel „Licht und Schatten – Deutsche PV-Unternehmen im globalen Wettbewerb“.

Härterer Wettbewerb

„Der Markt für die PV-Branche wird immer härter, auch wenn die bevorstehende Änderung des EEG aktuell zu einer Sonderkonjunktur führt“, sagt Torsten Henzelmann, Partner bei Roland Berger Strategy Consultants und Greentech-Spezialist. „Die deutschen PV-Unternehmen haben hohe technologische Kompetenz, sind aber auf das schwierige Marktumfeld nicht ausreichend vorbereitet.“ Henzelmann erwartet, dass „in den nächsten fünf Jahren nur rund die Hälfte der heute etwa 50 größeren deutschen Solarunternehmen überleben wird“.

Europa bleibt Kernmarkt

Mit der Reform des EEG – und damit dem Wegfall von Subventionen – werden in Deutschland ab Mitte 2010 ein Rückgang im Projektgeschäft und ein erhöhter Margendruck erwartet. Die Produzenten müssen die Effizienz erhöhen, wollen sie dem Preisdruck standhalten.

Ganz anders die Entwicklung in den USA: Hier treiben die Versorgungsunternehmen mit Großaufträgen das Wachstum voran – allen voran Kalifornien. Auch Indien und China unterstützen die PV-Entwicklung: In Indien stellt der National Solar Plan 19 Mrd. US-Dollar bereit, China fördert 300 Großprojekte. Insgesamt liegt das weltweite Volumenwachstum weiter bei rund 35% pro Jahr, die höchsten Zuwächse werden aber nicht mehr in Europa, sondern in Asien und den USA erzielt.

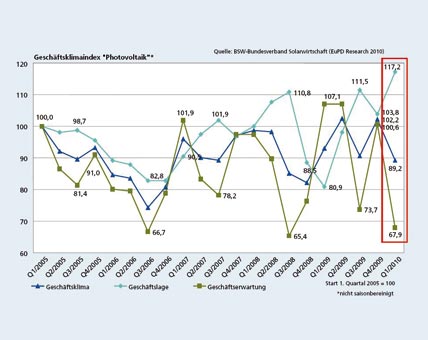

Momentaufnahme aus der gleichen Studie von EuPD: Lage exzellent – Erwartungen mies.

Preise unter 1 USD/Wp

Durch Kapazitätsausbau und Lernkurveneffekte ist von einem Preisverfall zwischen 10 und 15% pro Jahr auszugehen. Mittelfristig sinken die Preise so auf unter einen US-Dollar pro Wp. Preisdruck entsteht vor allem durch zunehmende Produktionskapazitäten und die daraus resultierende Unterauslastung. Denn trotz des Marktwachstums führt der jährliche Kapazitätszuwachs von 3 bis 4 GW dazu, dass die Auslastung in den nächsten Jahren zwischen 50 und 70% beträgt. Unterdessen nimmt der Anteil von kristallinen Modulen aus asiatischer Produktion zu. „Der Anteil kristalliner Module aus Asien liegt 2010 bei 50% und wird weiter steigen“, heißt es in der Roland Berger Studie. Gleichzeitig wird die Dünnschichttechnologie ihren Anteil am Absatz erhöhen und 2012 bei rund 25% liegen.

Kleine Produzenten kommen unter Druck

Durch die Expansion der Marktführer geraten vor allem kleine und mittelständische Unternehmen unter Druck. Bereits im vergangenen Jahr lag die Produktionskapazität der Top 10 bei 47% der Gesamtkapazität, sie wird auf 60% steigen. Dabei haben die Top 10 bereits 80% ihrer Kapazität in Asien. Hier liegen die Produktionskosten bis zu 50% niedriger, insbesondere durch indirekte Subventionen und niedrigere Personalkosten. Aus demselben Grund hat auch die Zulieferindustrie ihren Schwerpunkt in Asien.

Innovation und Flexibilität gefragt

Der Bedarf an innovativen, effizienten Produkten wächst, während die Produktionskosten weiter abnehmen. In allen gängigen Zelltechnologien ist in den vergangenen Jahren die Effizienz gestiegen. Das trug wesentlich zum Sinken der Produktionskosten bei. Mit zunehmendem Anteil der Systemkosten müssen auch Wechselrichter- und Gestellhersteller die Effizienz erhöhen.

Investitionsbedarf und schwankende Nachfrage erfordern generell eine Flexibilisierung der Produktion. Professionelle Auftragsfertiger treten in den PV-Markt ein und erhöhen die Möglichkeiten für einzelne Unternehmen, ihre Produktion an die Nachfrage anzupassen.

Partnerschaften hilfreich

Als Resultat der Volumen-, Preis- und Marktanteilsentwicklungen sinkt der Umsatz für kristalline Module aus europäischer Herstellung unter das Vorjahresniveau – dramatisch für die heimischen Hersteller. Gleichzeitig ist in der Produktion wie im Vertrieb ein hohes Volumen Voraussetzung für langfristigen Erfolg. Da nur wenige deutsche Unternehmen aus eigener Kraft die erforderliche Größe erreichen können, sind Partnerschaften hilfreich – sei es durch Fusionen oder Kooperationen.

Von den deutschen Solarunternehmen räumen die Roland Berger Experten den aktuellen Top-Performern die besten Chancen ein, am Markt zu bestehen. Von 16 PV-Unternehmen, die für die Studie hinsichtlich strategischer Positionierung und Finanzkraft untersucht wurden, zählen derzeit lediglich zwei zu den Top-Performern, das heißt es sind finanziell gesunde, strategisch gut positionierte Unternehmen. Vier Unternehmen sind sogenannte Follower mit guten Chancen, zur Spitzengruppe aufzuschließen. Die restlichen Unternehmen sind insgesamt mittelmäßig bis schwach aufgestellt.

Gründe für die nachteilige strategische Positionierung der Unternehmen liegen vor allem in mangelnder Größe in der Produktion und fehlendem umfassenden Marktzugang in allen Absatzkanälen, insbesondere im Projektgeschäft. Die Achillesferse vieler PV-Hersteller sind Produktionskosten und unzureichende Markenpositionierung. „Nur wenige deutsche Hersteller besitzen eine für den Kunden wiedererkennbare Marke“, sagt Berger-Partner Henzelmann. Hier fehle es oft an strategischen Initiativen.

Finanziell geschwächt, technologisch noch führend

Die Finanzkraft der deutschen PV-Unternehmen hat unter den zu niedrigen Margen im vergangenen Jahr gelitten. Zwischen 2008 und 2009 haben die Unternehmen durchschnittlich rund 8% ihrer Marge eingebüßt. Viele Hersteller sind auf externe Finanzierung angewiesen. Ein wichtiges Thema in der Branche ist der hohe Refinanzierungsbedarf.

Die Unternehmen weisen allerdings auch Stärken auf. International sind die meisten in Wachstumsmärkten vertriebsseitig präsent und auch in der Technologie nehmen sie noch eine Führungsposition ein. Vergleichsweise gut stehen europäische Anlagenbauer da. Viele sind immer noch als Weltmarktführer positioniert und daher finanziell gut aufgestellt. Für sie bedeutet die zunehmende Produktionsverlagerung nach Asien die größte Herausforderung. „Um gut für die Zukunft gerüstet zu sein, müssen die PV-Unternehmen erstens ihre Kostenstrukturen anpassen, zweitens eine kritische Größe in der Produktion erreichen und sich last but not least einen wettbewerbsfähigen Marktzugang und ausreichend Kapital sichern“, empfiehlt Dr. Guido Hertel, Partner bei Roland Berger Strategy Consultants und Experte für Photovoltaik.

Bilder: EuPD Research

KONTAKT: Roland Berger Strategy Consultants, 80807 Munich, Tel.089 92308190, Fax 089 92308599, sebastian_deck@de.rolandberger.com, www.rolandberger.com