Von Wahrheiten und Halb-Wahrheiten bei den Energieressourcen - Uran ist knapp und Kohle wird teuer

Im zweiten Teil dieser Serie über die Verfügbarkeit von Energieressourcen geben wir einen Überblick über Kohle und Uran. Beide Rohstoffe dienen fast ausschließlich der Elektrizitätserzeugung. Dort ist die Kohle bisher der wichtigste Rohstoff und nimmt zurzeit noch an Bedeutung zu. Uran spielt dagegen eher eine geringe Rolle in der Energieversorgung. Dabei wird die Bedeutung der Atomenergie in der öffentlichen Diskussion weit überschätzt. Die Fakten zeigen jedoch: Der weltweite Atomausstieg hat längst begonnen – ganz ohne politischen Beschluss.

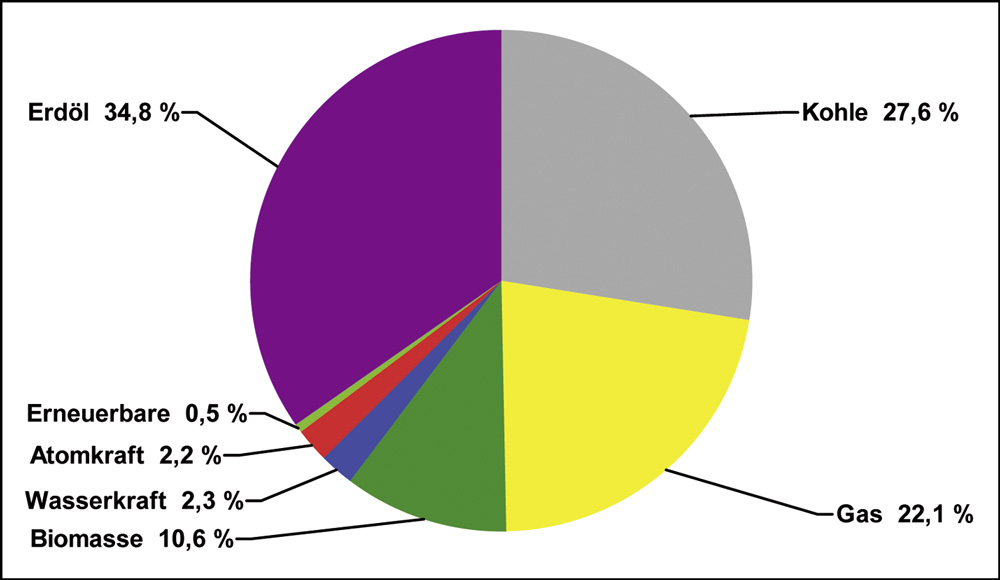

Ein Drittel Erdöl, ein Viertel Kohle und ein Fünftel Erdgas. Die Atomenergie entpuppt sich als Scheinriese mit fast marginalen 2% Endenergieanteil im Jahr 2006. Daten: LBST aus BP Statistic Review, IEA

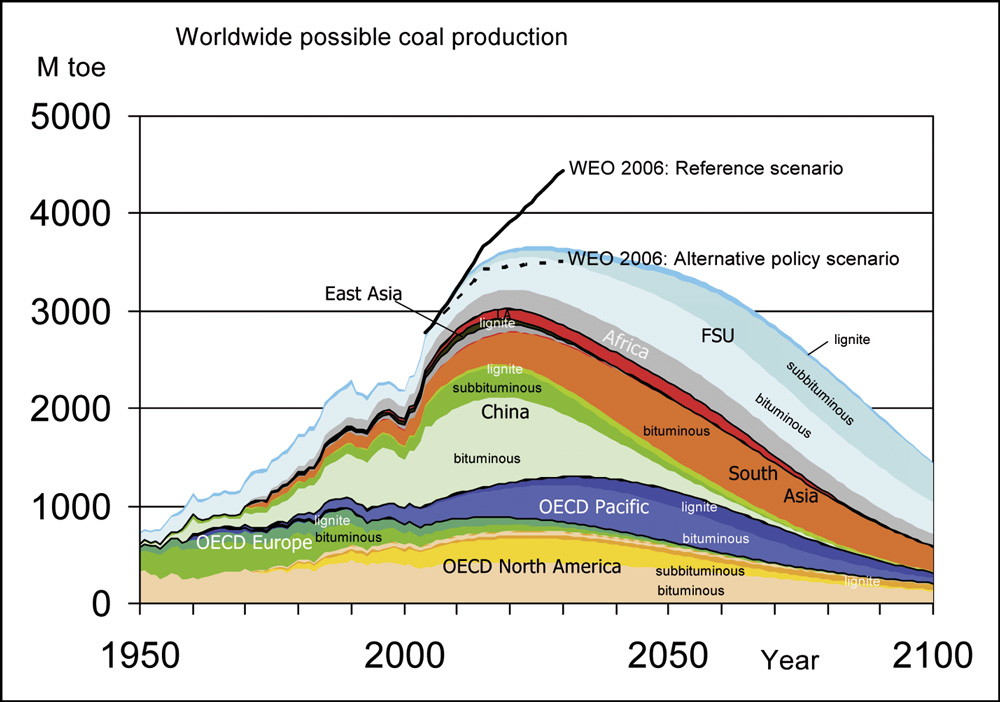

Die schwarze Linie zeigt die Bedarfsprognose der IEA aus dem 2006 veröffentlichten World Energy Outlook. Die Farbflächen darunter zeigen die Verfügbarkeit von Kohle in den verschiedenen Welt-Regionen, wie sie von den Wissenschaftlern der Energy Watch Group erhoben wurde. Bild: LBST / EWG

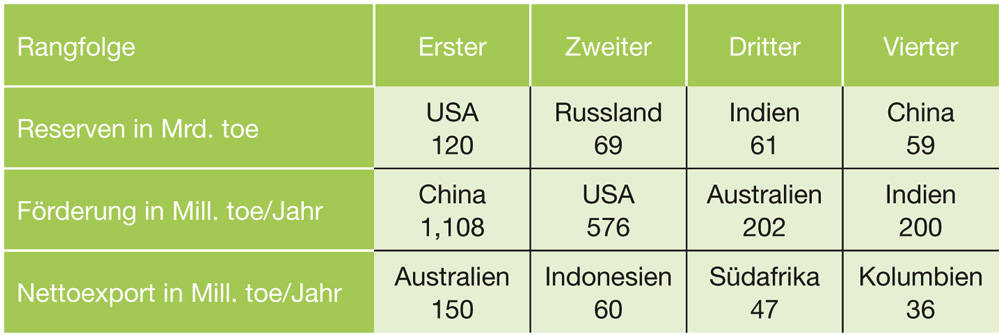

Die wichtigsten Länder im weltweiten Kohlemarkt. Die größten Förderländer China und USA verbrauchen ihre Fördermenge vollständig selbst und importieren noch hinzu. Der größte Exporteur, Australien, zählt nicht einmal zu den vier größten Reservehaltern. Daten: LBST 2005, toe = Tonnen Öl-Einheiten

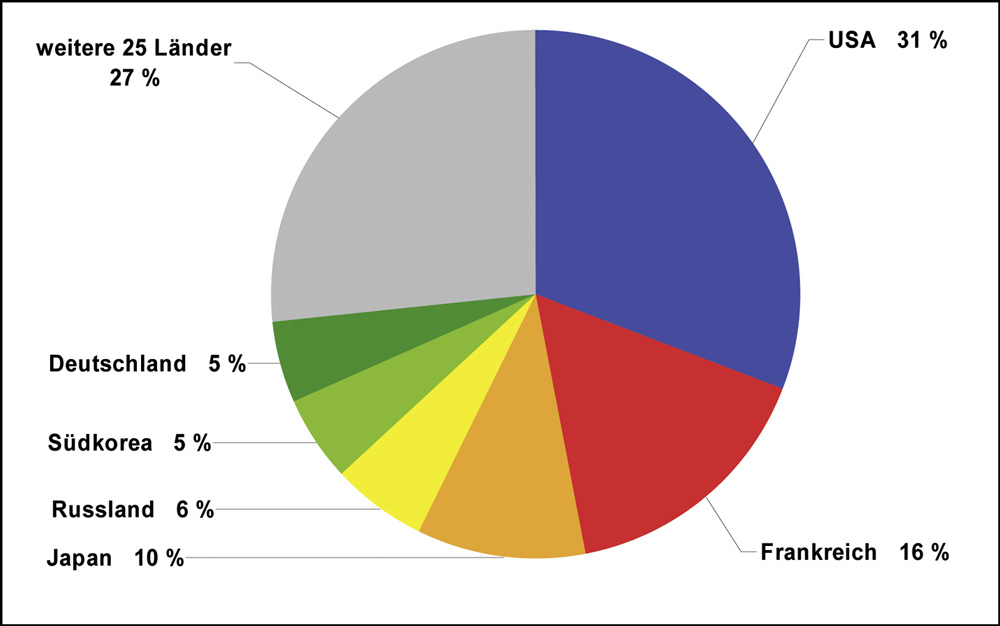

Nischentechnologie für Luxusverbraucher: Nur sechs Länder produzieren drei Viertel des weltweit verbrauchten Atomstroms – allein die USA und Frankreich fast die Hälfte. Daten: Internationale Atomenergie Agentur IAEA, 2007

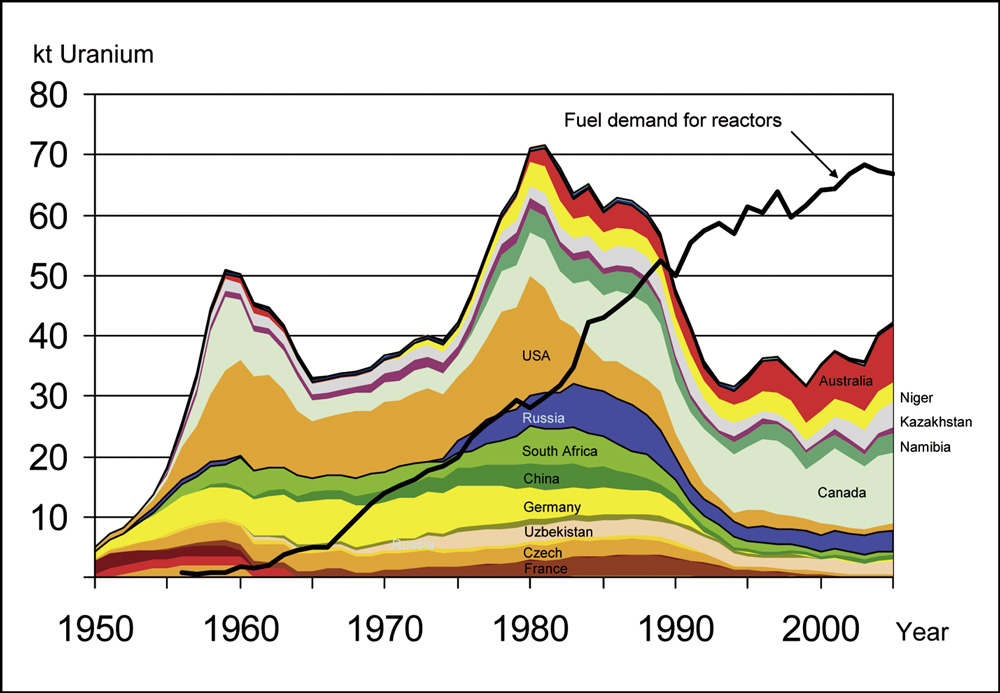

Die schwarze Kurve zeigt den jährlichen Uranverbrauch in Atomkraftwerken weltweit. Die Farbflächen zeigen die Urangewinnung nach Förderländern. Seit Beginn der 90er Jahre ist der Verbrauch höher als die geförderte Menge. Bild: LBST / EWG

Kohle wird oft dargestellt als Energieträger, der noch für Jahrhunderte im Überfluss verfügbar sei. Angesichts der Anstrengungen zum Klimaschutz eine zwiespältige Aussicht, denn einerseits soll Kohle die Energieversorgung absichern und andererseits ist sie der klimaschädlichste Energieträger. Nach dem Erdöl ist die Kohle weltweit der zweitwichtigste Energieträger, mit einem Anteil von mehr als einem Viertel am Endenergieverbrauch.

In der globalen Stromerzeugung ist Kohle mit 37% sogar der wichtigste Rohstoff. Dabei hat die Förderung und der Verbrauch von Kohle in den letzten Jahren überdurchschnittlich zugenommen, wie BP zuletzt in seinem „Statistical Review of World Energy“ 2008 feststellte.

Kein Wunder, dass sich auch die weltweiten Kohlendioxidemissionen überdurchschnittlich entwickelten, denn die Verbrennung von Kohle erzeugt bei gleicher Energiemenge deutlich mehr des Treibhausgases CO2 als Erdöl und Erdgas.

Der Nachfrageboom schlägt sich auch in steigenden Preisen nieder. Die Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) schreibt in einem Bericht dazu: „Die seit Anfang 2006 stetig gestiegenen Spotmarktpreise für Kesselkohle vervierfachten sich nahezu bis zum Sommer 2008 und erreichten mit Preisen von bis zu 210 US $/t (Monatsmittel) ein neues Allzeithoch. (...) Ähnliche Preisschübe waren bei Kokskohle und Koks festzustellen. So war im Jahre 2008 bei Kokskohlen in etwa eine Verdreifachung auf mindestens 300 US $/t gegenüber 2007 zu verzeichnen. Ähnlich verhielt es sich bei Koks, wo sich die Spotmarktpreise bis zum Sommer 2008 gegenüber dem Vorjahr auf über 700 US $/t verdreifachten.“

Zwar sind die Preise zwischenzeitlich aufgrund der Wirtschaftskrise wieder zurückgegangen, aber auf ein deutlich höheres Niveau als früher und liegen damit innerhalb des generellen Trends der letzten Jahre. Dies ist ein untrügliches Zeichen dafür, dass die Kohleförderung nicht mehr schnell genug mit der steigenden Nachfrage der Weltwirtschaft mithält. Erfüllen sich die Hoffnungen auf ein schnelles Ende der Krise, könnte ebenso wie beim Erdöl auch bei der Kohle die Verknappung bald offen zu Tage treten.

Vorräte und Verfügbarkeit werden überschätzt

Zwar mögen diejenigen recht haben, die vermuten, dass noch mehr Kohle im Boden liegt als bisher gefördert und verbraucht wurde. Doch die Statistiken über die globalen Kohlevorräte sind oft veraltet und vermutlich überhöht. Viele Daten wurden seit Jahren nicht mehr aktualisiert. Und wenn, mussten die Angaben meist nach unten korrigiert werden.

Entscheidend ist jedoch auch bei der Kohle wie beim Erdöl nicht die Reichweite der Reserven, sondern die tatsächliche Verfügbarkeit, also die Frage, welche Menge jeweils aus den Lagerstätten gefördert, verarbeitet und transportiert werden kann.

Die reale Verfügbarkeit der Kohle haben die Wissenschaftler der Energy Watch Group mit ihrer bewährten geologischempirischen Analysemethode untersucht. Sie ermitteln dabei, welche Fördermengen mit hoher Wahrscheinlichkeit maximal möglich wären. Das Ergebnis: Der weltweite Kohleabbau lässt sich zwar noch um fast ein Drittel steigern, wird aber schon zwischen 2020 und 2030 seinen Höhepunkt erreichen. Bis dahin prognostiziert jedoch die Internationale Energieagentur einen viel schneller steigenden Bedarf.

Schon heute nimmt die Qualität der geförderten Kohle in vielen Lagerstätten ab. Ebenso wie bei den anderen fossilen Energierohstoffen, sind inzwischen die besten Lagerstätten ausgebeutet – das heißt die einfach zu erschließenden Reserven mit der besten Qualität. Aus diesem Grund musste beispielsweise Südafrika zeitweise seine eigene Stromversorgung aus Kohlekraftwerken einschränken um die eingegangenen Kohle-Exportverpflichtungen erfüllen zu können.

Der Kohleweltmarkt ist kein Markt

Bei Kohle wird vor allem die Abhängigkeit von wenigen Exportländern unterschätzt. Rund 85% der verbleibenden Reserven konzentrieren sich in nur sechs Ländern: USA, Russland, Indien, China, Australien und Südafrika. Und nur vier Länder versorgen den Weltmarkt mit vier Fünftel der Nachfrage: Australien (allein 40%), Indonesien, Südafrika und Kolumbien. Dabei ist der Kohle-Weltmarkt verhältnismäßig klein. Nur ein Siebtel der geförderten Kohle wird exportiert, weil die Förderländer das Meiste selbst verbrauchen. Drei der vier größten Förderländer – China, die USA und Indien – verbrauchen ihre gesamte Fördermenge selbst und importieren zusätzlich Kohle.

Stiller Abstieg des Scheinriesen Atomkraft

Im Gegensatz zur Kohle wird die Bedeutung der Atomenergie für die Energieversorgung in der öffentlichen Diskussion weit überschätzt. Mit kaum mehr als zwei Prozent Anteil am weltweiten Endenergieverbrauch ist sie nicht mehr als ein „Scheinriese“: Eine tragende Rolle in der weltweiten Energieversorgung hatte sie nie und wird sie angesichts der Fakten auch in Zukunft nicht bekommen. Ein vernünftiges Verhältnis von Aufwand und Risiken zum realen Nutzen, ist jedenfalls kaum zu erkennen.

Die Goldgräberzeit der Atomindustrie liegt mehr als drei Jahrzehnte zurück. Mitte der 1970er-Jahre überschritt die Leistung der jährlich neu in Betrieb genommenen Atommeiler ihren Höhepunkt und sank bis heute auf durchschnittlich ein Zehntel des damaligen Wertes. Das reicht schon nicht mehr aus, um nur den Bestand zu halten, und so sinkt seit 2008 auch die Gesamtleistung der Atomkraftwerke weltweit. Kein einziges neues Kraftwerk ging im vergangenen Jahr ans Netz, aber drei alte wurden allein zur Jahreswende endgültig stillgelegt. Darüber berichten Medien seltsamerweise kaum, ganz im Gegensatz zu den viel zitierten und selten hinterfragten Absichtserklärungen über Neubauten, die angeblich geplant seien.

Seit 2002, dem bisherigen Höhepunkt, ist die Anzahl der aktiven Kraftwerke sogar rückläufig und sank von 444 auf derzeit 436 AKWs. In der Europäischen Union geht der faktische Atomausstieg noch schneller, denn in den letzten zwanzig Jahren wurde jeder fünfte Meiler stillgelegt. Der unabhängige Politikberater und Atom-industrie-Experte Mycle Schneider beschreibt in seinem umfangreichen „World Nuclear Industry Status Report“ den absehbaren Niedergang der Atomindustrie.

Selbst wenn man von der optimistischen Annahme ausgehe, dass die heutigen Kraftwerke ein durchschnittliches Betriebsalter von 40 Jahren erreichen – der Durchschnitt der bisher stillgelegten Anlagen beträgt 22 Jahre – wird in den nächsten 17 Jahren die Hälfte der bestehenden Anlagen aus Altersgründen abgeschaltet. Und derzeit geschieht nichts, was diesen weltweiten Ausstiegstrend umkehren würde.

Nur wenige Länder betreiben ernsthaft und in nennenswertem Umfang den Neubau von Atomkraftwerken. Investiert wird nur dort, wo staatliche Mittel und Subventionen in erheblichem Umfang fließen, meint Claudia Kemfert, Energieexpertin beim Deutschen Institut für Wirtschaftsforschung.

Das Märchen vom billigen Atomstrom

Eine Studie von Greenpeace untersuchte die Wirtschaftlichkeit am Beispiel von 75 Reaktoren in den USA und der jüngsten Reaktorbau-Erfahrungen in Indien. Im Ergebnis zeigte sich, dass der offizielle Kilowattstundenpreis für Atomstrom nur gut die Hälfte der realen Kosten nennt, weil einerseits bei Neubauten die Kosten häufig um 300% und mehr überschritten werden und andererseits Atommülltransporte, Abriss und Atommüllentsorgung zu billig kalkuliert werden.

Kostspielig macht die Atomwirtschaft vor allem die hochkomplexe Technologie und die schwierige – Kritiker sagen „unmögliche“ – Trennung der zivilen Nutzung von der militärischen. Wohl auch deshalb war die Atomkraft schon immer eine Nischentechnologie für Luxusverbraucher. In nur sechs Ländern werden drei Viertel des jährlichen Atomstroms erzeugt und verbraucht: USA, Frankreich, Russland, Japan, Deutschland und Südkorea. Ein Anlauf der Bush-Administration, die führende Rolle der USA durch den Neubau von Kraftwerken aufrecht zu erhalten, scheiterte am fehlenden Interesse der Energiewirtschaft.

Atomkraftwerke laufen auf Reserve

Nicht nur Investoren, sondern auch das Uran ist knapp. Schon seit 1991 verbrauchen die Atomkraftwerke mehr Uran als gefördert wird. Die Differenz – zurzeit etwa 40% des Bedarfs – wird durch Lagerbestände aus der Zeit vor 1990 gedeckt. Der Förderhöhepunkt dieses Rohstoffs wurde bereits Anfang der 1980er-Jahre überschritten.

Große Mengen Uran gingen damals in die Produktion von Atomwaffen in den USA und in Russland. Seit vielen Jahren wird ein Teil der Waffen rückgebaut, sodass heute statistisch jede zehnte Kilowattstunde Atomstrom mit dem Uran ehemals sowjetischer Atomsprengköpfe produziert wird. Russland verkauft nämlich einen Teil des Waffenurans an die USA, die daraus Kernbrennstoff für Atomkraftwerke herstellen.

Schon jetzt aber führt die absehbare Verknappung von Uran zu ähnlichen Preisentwicklungen wie bei Erdöl und Kohle. Damit wird Uran für Kraftwerksbetreiber ebenso zum Kostenfaktor wie andere Brennstoffe. Doch das ist nicht der „Worst Case“. Gelingt es nicht, in den nächsten Jahren den Uranabbau wieder deutlich zu steigern, werden die Lagerbestände in etwa 10 Jahren aufgebraucht sein. Dann könnten die Kraftwerksbetreiber das erleben, was in Indien bereits heute Realität ist: Aus Mangel an Uran werden dort Reaktoren zeitweise abgeschaltet oder nur mit halber Leistung betrieben, weil die eigene Uranförderung nicht ausreicht. Lieferungen aus dem Ausland werden durch politische Hürden erschwert, da Indien den Atomwaffensperrvertrag nicht unterzeichnet hat.

In der Branche wird die Uranknappheit offen diskutiert. Die Führungsspitze des zweitgrößten Lieferanten für Kernbrennstäbe, James C. Cornell und Jeffrey R. Faul von Nukem Inc., kommentierten auf Uran-Konferenzen in New York und Toronto im Februar 2007 die Situation mit den Worten: „Vergessen Sie die Renaissance der Kerntechnik.“ (...) Uranpreise werden auch in der vorhersehbaren Zukunft weiter steigen.“

Als Gründe für die steigenden Uranpreise identifizieren Wissenschaftler neben der Abhängigkeit von Lagerbeständen vor allem die Erschöpfung ergiebiger Uranvorkommen. Da die günstigsten Vorkommen zur Neige gehen, bleiben vor allem Minen mit magerem Erzgehalt. Ihre Erschließung wird immer aufwendiger und teurer und der Energieverbrauch für die Urangewinnung steigt. Sinkt der Uranerzgehalt unter 0,02%, wird die Energiebilanz sogar negativ und damit die Uranförderung sinnlos.

Sollten selbst alle bisher geplanten Maßnahmen zur Steigerung des Uranabbaus realisiert werden, könnte die Lücke damit nur teilweise geschlossen werden. Um allein den Bedarf der bestehenden Kraftwerke zu decken, müsste die weltweite Förderkapazität kurzfristig um mehr als die Hälfte steigen. Tatsächlich ist die Uranförderung aber im Jahr 2006 sogar um 5% gesunken.

Ein Ausbau der Atomenergie ist angesichts dessen wenig realistisch. Trotzdem wird ihre Bedeutung noch immer weithin überschätzt. Fast unbemerkt wurde sie in Deutschland von den Erneuerbaren Energien längst überholt. Während im Jahr 2008 die Atomkraft weniger als 5% zum Endenergieverbrauch beitrug, lieferten alle Erneuerbaren zusammen hierzulande schon fast 10%.

Autor: Thomas Seltmann (www.thomas-seltmann.de) ist seit zwanzig Jahren in der Energiewirtschaft tätig und beschäftigt sich besonders mit Fragen der Nachhaltigkeit. Er ist Referent für Energiefragen, Autor des Fachbuch-Bestsellers „Photovoltaik - Strom ohne Ende“ (4. Auflage, Berlin 2009) und derzeit Projektmanager der „Energy Watch Group“. Der Autor steht auch für Vorträge zu den Themen dieses Beitrages zur Verfügung.