Studie beziffert den Marktrückgang bei Klimageräten in Europa

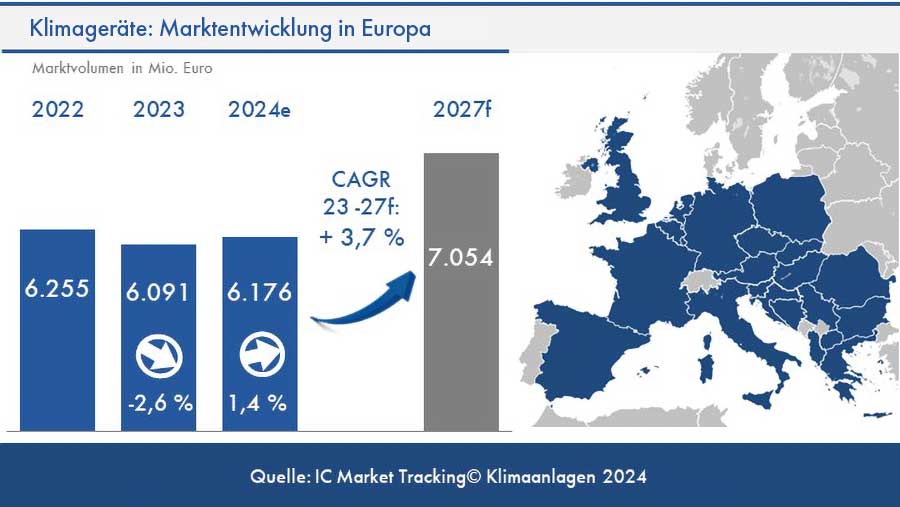

Der europäische Markt für Klimageräte (AC) musste im vergangenen Jahr einen deutlichen Abschwung in Kauf nehmen. Das belegen die jüngsten Ergebnisse einer Studie von Interconnection Consulting. Sie zeigen 2023 einen Rückgang um -2,9 % bei den Verkaufsmengen in Westeuropa und um weit mehr als -13 % in den mittel- und osteuropäischen Ländern. Ein Überblick.

Im Jahr 2023 sank der AC-Absatz in ganz Mittel- und Osteuropa (CEE – Albanien, Bosnien & Herzegowina, Bulgarien, Kroatien, Tschechien, Griechenland, Ungarn, Nordmazedonien, Polen, Rumänien, Serbien, Slowakei, Slowenien), wobei einige Unternehmen in Ländern wie Ungarn und Teilen des Balkans einen enormen Rückgang der Neuverkäufe von über 70% verzeichneten. Selbst in Regionen, in denen es im Verhältnis besser verlief, wie in Albanien, ging die Zahl der installierten Einheiten um 3,8 % zurück. Insgesamt verzeichnete der AC-Markt in CEE eine Gesamtmenge von 1,32 Mio. Einheiten und einen Wert von 1145,2 Mio. Euro, wobei für 2024 eine Stagnation des wertmäßigen Absatzes um 0,6 % erwartet wird. Dennoch wird der Markt in CEE laut Interconnection Consulting im Jahr 2027 voraussichtlich 1327,5 Mio. Euro Zuwachs erreichen.

Geringer Rückgang in Westeuropa

Die westeuropäischen Länder (WEU – Deutschland, Italien, Spanien, Benelux, Frankreich, Vereinigtes Königreich und Österreich) dagegen mussten im vergangenen Jahr nur einen relativ bescheidenen Rückgang von -2,9 % bei den Verkaufsmengen hinnehmen. Anhaltende staatliche Subventionen hielten den Einfluss der rückläufigen Baukonjunktur auf den AC-Markt insgesamt geringer. Von den WEU-Ländern verzeichnete Österreich mit -15,4 % den stärksten Rückgang, während sich der Absatz im Vereinigten Königreich nur um -1,1 % veränderte. Der Gesamtabsatz belief sich auf 3,5 Mio. verkaufte Einheiten und einen Wert von 4945,4 Mio. Euro. Für 2024 wird ein Plus von 1,6 % prognostiziert. Insgesamt wird erwartet, dass der WEU-Markt am Ende des prognostizierten Zeitraums, im Jahr 2027, einen Wert von 5727,2 Mio. Euro erreichen wird.

Die Probleme auf dem Markt für Klimageräten sind den Studienmachern zufolge nicht nur auf die wirtschaftlichen Bedingungen zurückzuführen. Die Branche sieht sich auch einer zunehmenden Konkurrenz durch alternative Kühllösungen ausgesetzt, wie Kühldecken, Kühlung durch Wärmepumpen und zentralisierte HLK-Systeme, insbesondere in Nichtwohngebäuden. Diese Alternativen sind zwar zunächst teurer, bieten aber eine höhere Effizienz und werden von Architekten und Bauherren zunehmend bevorzugt.

Albanien führend im Wachstum

Unter den untersuchten Ländern ist Italien weiterhin der größte Markt nach Umsatz, dicht gefolgt von Frankreich und Deutschland. In der CEE-Region sind Polen und Griechenland die Spitzenreiter in Bezug auf das Verkaufsvolumen. Albanien führt das für 2024 erwartete Wachstum (4,2%) unter allen europäischen Ländern an. Der Bürogebäudesektor dominiert mit einem Marktanteil von 30,3 % im vergangenen Jahr, gefolgt von Industriegebäuden mit 16,6 % und dem HoReCa-Sektor (Hotels, Restaurants, Cafés) mit 16,2 %.

Chinesische Hersteller auf dem Vormarsch

Der Markt für Klimageräten ist stark konzentriert und wird traditionell von japanischen Herstellern wie Daikin, Mitsubishi, Toshiba und Fujitsu angeführt, auf die wertmäßig mehr als 49 % des gesamten europäischen Marktes entfallen. Diese Dominanz schwächt sich jedoch durch den Aufstieg chinesischer Unternehmen wie GREE und Midea zunehmend ab. Die beiden chinesischen Anbieter konnten ihren Marktanteil 2023 trotz des Marktrückgangs erhöhen und um fast 2 % wachsen. Sie sind auf dem Vormarsch, insbesondere im Segment der konventionellen Split-Klimageräte, die auf dem Wohnungsmarkt sehr beliebt sind.

Die Studie ist hier erhältlich.