Solarbranche mit Licht und Schatten Photovoltaik weiter auf dem Höhenflug - Solarthermie droht Einbruch

Im Auftrag der Intersolar Europe erstellte das Bonner Markforschungsinstitut EuPD Research erstmals eine vollständige Markt- und Branchenanalyse zur deutschen Solarbranche. Das Gutachten ermöglicht einen Einblick in die politischen Rahmenbedingungen, berücksichtigt die heute angewandten Technologien im Bereich der Solarthermie und Photovoltaik sowie den deutschen Absatzmarkt, der für Strom- und Wärmegewinnung aus Sonne eine völlig unterschiedliche Entwicklung nimmt. Maßgeblich hierfür sind auch die förderpolitischen Randbedingungen.

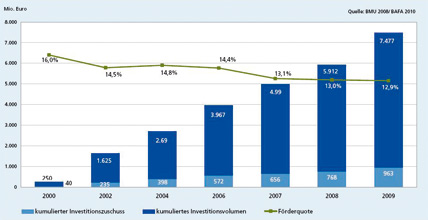

Gut angelegte Förder-Euros – Von 2000 bis 2009 wurden über das MAP für Erneuerbare Energien 963 Mio. Euro an Fördermitteln für solarthermische Anlagen ausgeschüttet und Klimaschutz-Investitionen in Höhe von 7,477 Mrd. ausgelöst.

Auf der diesjährigen Intersolar vom 8. bis 10. Juni 2010 stellte das Bonner Marktforschungsinstitut EuPD-Research seine Markt- und Branchenanalyse für den Deutschen Solarthermie- und Photovoltaikmarkt vor. Demnach wurden bis Ende 2009 im deutschen Absatzmarkt knapp 13 Mio. m² Kollektorfläche installiert. Das Jahr 2008 markiert mit 1,9 Mio. m² weiter den bisherigen Rekordwert. Dies kommt nicht von ungefähr, denn in 2008 wurde das Marktanreizprogramm für Erneuerbare Energien (MAP) deutlich aufgestockt. „Es gibt einen deutlichen Zusammenhang zwischen Absatzmarkt und förderpolitischer Veränderung“, erklärte Markus A.W. Hoehner, Geschäftsführer von EuPD-Research die Entwicklung der Absatzzahlen anlässlich der Vorstellung der Studie auf der Intersolar 2010 in München.

Erfolgsmodell MAP ein Auslaufmodell?

Das vielgepriesene Erfolgsmodell „MAP für Erneuerbare Energien“ hat zwischen 2000 und 2009 insgesamt knapp 1 Mrd. Euro an Investitionszuschüssen für Solarthermie-Anlagen im Rahmen des MAP gewährt. Diese Zuschüsse lösten im gleichen Zeitraum ein kumuliertes Investitionsvolumen von 7,5 Mrd. Euro aus.

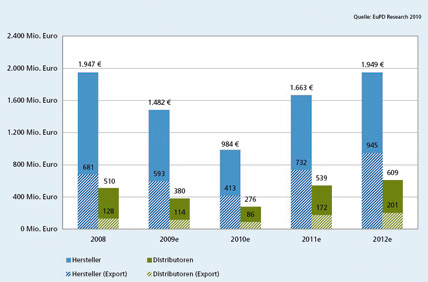

Umsatzentwicklung der deutschen Solarthermiebranche seit 2008 - Der Gesamtumsatz der Branche hat sich innerhalb von 2 Jahren halbiert.

Einziger Haken des nun in der Kritik stehenden Förderinstrumentes ist dessen Abhängigkeit von der haushaltspolitischen Entwicklung des Bundes.

Aktueller Anlass ist die „qualifizierte Haushaltssperre“, die Bundesfinanzminister Schäuble dem MAP im Mai 2010 auferlegt hatte. Allein im Mai brach daraufhin die Nachfrage nach Solarkollektoren durch das Einfrieren der Fördermittel um 33 % ein. „So dringend eine Konsolidierung des Bundeshaushalts geboten ist, so widersinnig ist der Förderstopp. Jeder Förder-Euro des MAP stimuliert zusätzliche Umsätze in Höhe von rund 8 Euro. Allein die daraus erzielten Mehrwertsteuereinnahmen refinanzieren das für einen wirksamen Klimaschutz unverzichtbare Förderprogramm“, erklärte der Geschäftsführer des Bundesverbandes der Solarwirtschaft (BSW-Solar), Carsten Körnig.

Solarthermie in Bedrängnis

Der BSW-Solar und der Bundesindustrieverband Haus-, Energie- und Umwelttechnik e. V. (BDH) kritisieren das Vorgehen der Bundesregierung scharf und rechnen vor, dass mit jedem Monat, den die Entsperrung auf sich warten lässt, der Erneuerbare-Energien-Wärmebranche ein Schaden von 100 Mio. Euro entstehe. „Die unvermittelte Vollbremsung des Bundesfinanzministers bringt die Erneuerbare Wärmebranche in große Bedrängnis“, so Körnig.

33% Markteinbruch seit der Haushaltssperre zeigen deutlich, wie die potenziellen Kunden für solarthermische Anlagen in Deutschland „ticken“. Die Solarthermie erfreut sich zwar größtmöglicher Akzeptanz in der Bevölkerung, aber ohne Förderung ist die Investitionsbereitschaft doch deutlich eingeschränkt, wie sich nun abermals zeigt.

Auch die Beschäftigungsentwicklung in den mit Solarthermie befassten Herstellern, Zulieferern, Distributoren und Handwerkern ist deutlich rückläufig.

Die Solarthermiebranche braucht schnellstmöglich haushaltsunabhängige politische Anreize, um sich stetig entwickeln und die an sie gestellten Wachstumserwartungen erfüllen zu können. Das MAP in seiner jetzigen Form ist daher ein Auslaufmodell, zumal die geplante Finanzierung über Emissionszertifikate derzeit nicht funktioniert.

Die Umsatzentwicklung der Solarthermie-Hersteller in Deutschland zeigt im aktuellen Jahr einen Tiefststand mit unter 1 Mrd. Euro an. Seit dem Rekordjahr 2008 hat sich der Gesamtumsatz der Branche nahezu halbiert.

Dieser Einbruch verringerte auch die Anzahl der Beschäftigten. So sank die Anzahl der Vollzeitäquivalente seit 2008 um ein Drittel auf 9674.

Neue Chancen durch EU-Anforderungen

Die längerfristigen Geschäftserwartungen in der Solarthermiebranche dürften sich aber etwas positiver darstellen, zumal das Erneuerbare-Energien-Wärmegesetz zumindest im Neubaubereich den Einsatz von solarthermischen Anlagen stark forcieren dürfte. Aber auch die Europäische Union stärkt die Bedeutung der Solarthermie, denn durch energiepolitische Vorgaben der EU gewinnt solares Bauen und Sanieren zunehmend an Bedeutung. Ganz aktuell fordert die am 18. Mai 2010 vom EU-Parlament verabschiedete Novelle der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD – Energy Performance of Buildings Directive), dass bis 2021 alle Neubauten als sogenannte „Fast-Nullenergiegebäude“ oder auch „Niedrigst-Energiehäuser“ gebaut werden.

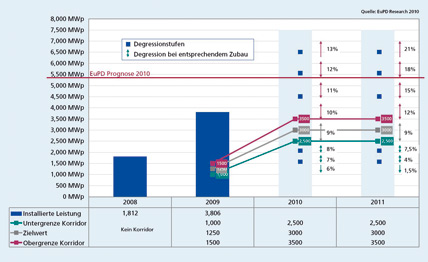

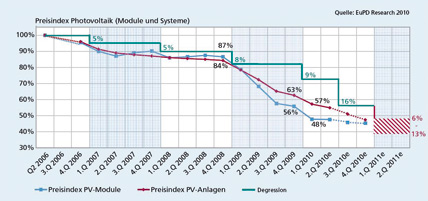

Wachstumsprognose für den PV-Markt in Abhängigkeit der Degressionsstufen der EEG-Novelle.

Dabei soll der Einsatz von Erneuerbaren Energien ausdrücklich einen ganz wesentlichen Teil an der Bereitstellung des Energiebedarfs decken. In Verbindung mit hocheffizienten Langzeitspeichern und innovativen Wärme-Kälte-Kopplungen, die für hohe solare Deckungsanteile sorgen, könnte die Solarthermie hierbei zur Schlüsseltechnologie werden.

Photovoltaik versus Solarthermie

Die Prognosen des Bundesverbandes Erneuerbare Energien (BEE) und des Leitszenarios des Bundes-Umweltministeriums gehen weiterhin von einem stark steigenden Anteil der Solarthermie an der Wärmeproduktion der Erneuerbaren Energien zwischen 11,5 und 13,6 % im Jahr 2020 aus. Gegenüber 2010 würde sich damit der Anteil an Solarwärme in diesem Zeitraum verdoppeln.

Die Reduzierung der Einspeisevergütung korrespondierte bislang mit der Reduktion des Preisniveaus von PV-Anlagen. Ob dies in Zukunft, angesichts der geplanten Kürzungen, so sein wird bleibt fraglich.

Ob sich diese Zahlen realisieren lassen oder eine Wunschvorstellung des BSW und der Hersteller bleiben, hängt nicht nur von einer ausgewogenen und kontinuierlichen Förderpolitik ab, sondern im Wesentlichen vom weiteren Verlauf der Wirtschafts- und Finanzkrise. Konkurrenz bekommt die Solarthermie in Deutschland aber in jedem Fall von der Photovoltaik. Denn jedes nach Süden ausgerichtete Dach kann längerfristig nur einmal mit Kollektoren oder Modulen belegt werden. So wird diejenige Technologie im Wettbewerb um die Dachflächen der Kunden vorn liegen, die es versteht den besten Kosten/Nutzen-Effekt anzubieten. Hier spielt neben der Förderung vor allem die Minimierung von Investitionskosten, aber auch technologische Innovationen zur Verbesserung der solaren Deckungsgrade, eine Rolle.

Photovoltaik – Marktverdopplung in 2009

Hier liegt die Photovoltaikbranche derzeit deutlich besser im Rennen, wie die Marktanalyse von EuPD-Research zeigt. Neben sinkenden Systemkosten profitieren Interessenten für Solarstromanlagen auch von einem gesetzlich abgesicherten und damit wirtschaftlich interessanteren Förderprogramm über das EEG. Zwar sollte auch hier zum 1. Juli 2010 die Einspeisevergütung zusätzlich um 11 bis 16 % reduziert werden. Allerdings ist die EEG-Novelle zunächst im Bundesrat gescheitert. Es wird damit gerechnet, dass es weitere Kürzungen der Einspeisevergütung geben wird, jedoch dürften diese am Ende nicht so hoch ausfallen, wie bisher angekündigt. Im Vermittlungsausschuss werden sich Bundesländer und Bundesregierung wohl letztlich auf ein geringeres Absenken der Solarförderung einigen. An diesem Prozess wird einmal mehr deutlich, welchen Vorteil gesetzlich geregelte Förderinstrumente wie das EEG bringen.

Vorzieheffekte bei Solarstrom-Investitionen erwartet

Der Bundesverband Solarwirtschaft (BSW-Solar) rechnet nun im großen Umfang mit vorgezogenen Investitionen in Solarstromanlagen. Viele Bürger wollen sich noch die alten Förderkonditionen sichern. „Inakzeptabel bleibt die Kappung ganzer Marktsegmente wie der Förderung von Solarstromanlagen auf landwirtschaftlichen Flächen. Unverständlich ist uns auch, warum der Eigenverbrauch von Solarstrom nicht stärker angereizt wird. Beide Maßnahmen hätten zur schnelleren Kostensenkung von Solarstrom beitragen können“, so BSW-Solar Geschäftsführer Carsten Körnig.

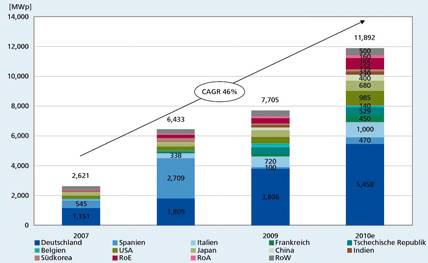

Für 2010 rechnet EuPD-Research mit einem Photovoltaik-Marktwachstum in Deutschland von etwa 50%. 2009 hatte sich der Markt für Solarstromanlagen in Deutschland gegenüber dem Vorjahr bereits verdoppelt. Teile der deutschen Solarbranche bangen trotz dieser guten Wachstumschancen um ihre Zukunftsaussichten für den Fall, dass die Solarstromförderung in den nächsten Jahren zu stark gekürzt wird. Diese Einschätzung wird vom Bundesrat geteilt, der in Übereinstimmung mit der Solarbranche aktuell Nachbesserungen in der laufenden EEG-Novelle verlangt. Die Rückführung der Solarförderung müsse sich am technologischen Fortschritt orientieren, nicht an kurzfristigen Preisschwankungen. Körnig: „Ein zu schnelles oder zu starkes Absenken der Förderung schadet besonders deutschen Herstellern.“ Chinesische Wettbewerber profitierten von Niedriglöhnen, staatlicher Einflussnahme auf Wechselkurse sowie günstiger Kreditvergabe und drängten so auf die europäischen Märkte.

PV-Module aus Fernost erobern deutschen Markt

Hier insbesondere auf den Deutschen Markt, denn der ist mit Abstand der größte in Europa. So haben die drei großen chinesischen Hersteller YingliSolar, TrinaSolar und Suntech für Ende 2010 einen Ausbau ihrer Modul-Herstellungskapazitäten auf mindestens 1 GW angekündigt. Da kann hierzulande nur noch SolarWorld mithalten, während Hersteller wie Solon und aleo mit 300 bis 500 MW Modulkapazität deutlich zurückfallen.

So wird der Anteil chinesischer PV-Module auf dem deutschen Absatzmarkt nach Ansicht von EuPD-Research in 2010 erstmals über 50 % erreichen. Gründe hierfür sehen die Bonner Marktforscher vor allem im Preisvorteil chinesischer Module, der abhängig von der Größe der Solarstrom-Anlage derzeit zwischen 10 und 14 % liege.

Weiterhin mit Abstand der wichtigste Markt für die Photovoltaikbranche bleibt Deutschland. Die weitere Wachstumsentwicklung dürfte maßgeblich davon abhängen ob es gelingt, auch international nennenswerte Solarstrom-Potenziale zu heben.

So prognostiziert die Marktanalyse für Deutsche Hersteller den Verlust von Marktanteilen, aufgrund wachsenden Differenzierungsdrucks. Hoehner: „Die gute Geschäftslage in 2010 kann nicht über die strukturellen Probleme des Marktes hinwegtäuschen“. Dies zeigt auch der Geschäftsklimaindex „Photovoltaik“, der zwar für die derzeitige Geschäftslage ein Allzeithoch zeigt, allerdings für die Geschäftserwartungen der Branchenteilnehmer einen deutlich schlechteren Index ausweist.

Um sich im Wettbewerb zu behaupten, plane die in Deutschland produzierende Branche allein im Inland in den nächsten vier Jahren Investitionen in Höhe von rund 10 Mrd. Euro. Zusätzlich dürfte die zu erwartende Degression der Einspeisevergütung für getrübte Aussichten sorgen. So gehe die für Juli 2010 geplante Kürzung noch Hand in Hand mit der bisherigen Reduktion des Preisniveaus von PV-Anlagen. Bei einem erwarteten Zubau von ca. 5,5 GWp in 2011 wird nach Ansicht von EuPD-Research die daraus resultierende Absenkung der Einspeisevergütung um 12 % aber nicht mehr mit der zu erwartenden Kostenreduktion korrespondieren. Die Geschäftsaussichten in der deutschen Photovoltaikbranche trüben sich also zusehends ein. Insbesondere wenn es mittelfristig nicht gelingt, nennenswerte Solarstrom-Potenziale außerhalb Deutschlands zu aktivieren.

Bilder: EuPD-Research, Bonn

www.eupd-research.com

www.intersolar.de