Planungs-Stundenverrechnungssätze mit dem AHO-Tool richtig kalkulieren

Mit Inkrafttreten der HOAI 2009 sind gesetzlich verordnete Stundensätze für Ingenieurleistungen Geschichte. Stattdessen müssen Planer nun ihre Stundenverrechnungssätze unter Berücksichtigung aller Kosten des Planungsbüros ermitteln und diese mit ihrem Auftraggeber vertraglich vereinbaren. Der Ausschuss der Verbände und Kammern der Ingenieure und Architekten für die Honorarordnung e.V. (AHO) zeigt einen einfachen Weg zu deren Ermittlung auf und hat hierzu ein Excel-Tool entwickelt, mit dem - auf die Kostenstellen von Planungsbüros abgestimmt – eine Ermittlung der Verrechnungssätze komfortabel möglich ist.

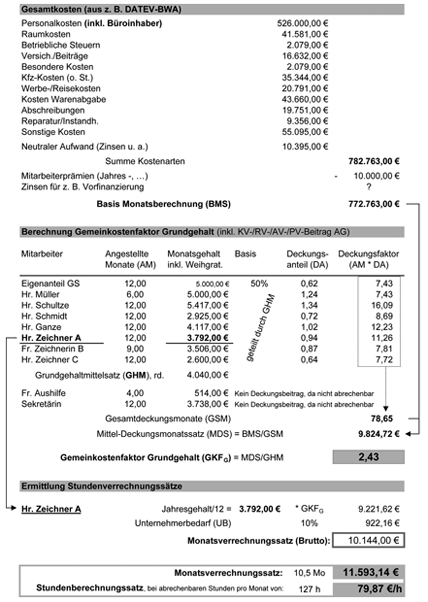

Bild 1: Ermittlung eines bürospezifischen Gemeinkostenfaktors (GKFG) mit dem AHO-Tool. Für jeden Mitarbeiter kann so ein Stundenverrechnungssatz kalkuliert werden.

Die bislang ohnehin als unauskömmlich angesehenen Stundensätze des §6 HOAI 1996 wurden mit Inkrafttreten der HOAI 2009 ersatzlos gestrichen, um den Parteien eine größere Vertragsfreiheit einzuräumen. Regelungen zur Höhe von Stundensätzen sind damit in der HOAI 2009 nicht mehr gegeben, sodass die Vertragsparteien aufgefordert sind, selbst ortsübliche Stundensätze zu vereinbaren. Bei der Ermittlung von Stundensätzen ist jedoch zu beachten, dass in diesen sämtliche Kosten eines Planungsbüros aus projektbezogener Tätigkeit zu berücksichtigen sind. Der AHO stellt auf seiner Homepage ein Excel-Tool zum Download bereit, mit dem die komplexe Ermittlung von bürospezifischen Mitarbeiterverrechnungssätzen durchgeführt werden kann. Das von Dipl.-Ing. Rainer Reimers von der GBM - Gesellschaft für Beratung und Management im Bauwesen mbH aus Essen entwickelte Tool soll nachfolgend vorgestellt werden.

Innerhalb der Schriftenreihe Heft-Nr. 21 zum Thema „Interdisziplinäre Leistungen zur Wertoptimierung von Bestandsimmobilien“ hat der AHO eine Herleitung von Personenstunden- und Personal-Monatsverrechnungssätzen für Mitarbeiter in Planungsbüros veröffentlicht. Darin wird neben den unmittelbaren Personalkosten des Mitarbeiters auch dessen Deckungsbeitrag für die Personalkosten der Geschäftsführung und des Sekretariats sowie die Sachkosten des Bürobetriebs am Beispiel eines Ingenieurbüros dargestellt. Dieser Ansatz geht von unmittelbaren Personalkosten eines Mitarbeiters pro Jahr aus.

Ermittlung bürospezifischer Verrechnungssätze

Ausgehend von der betriebswirtschaftlichen Auswertung (BWA) wird über die abrechenbaren Mitarbeiterleistungen ein Gemeinkostenfaktor auf das Grundgehalt und anteilige Zusatzleistungen wie beispielsweise die Weihnachtsgratifikation ermittelt. Darüber hinaus werden auch die Arbeitgeberanteile der Sozialbeiträge (KV, RV, PV, AV) diesem Faktor hinzugerechnet. Mithilfe diesem, über alle Mitarbeiter geltenden, Faktor wird der Zuschlag auf das Grundgehalt ohne Wagnis und Gewinn ermittelt. Der Deckungsbeitrag dient zunächst als Basis zur Ermittlung von Monats-, Tages- oder Stundensätzen. Um Verwechselungen zu vermeiden, wird dieser Gemeinkostenfaktor im Folgenden mit der Kennung GKFG ergänzt.

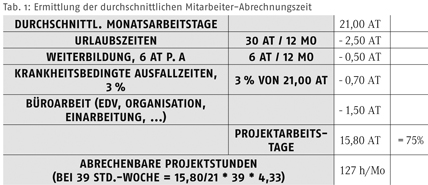

Ermittlung der durchschnittlichen Mitarbeiterabrechungszeit

Bei der Bestimmung der v.g. Sätze ist die reine Projektarbeitszeit, also die Abrechnungsbasis zu bedenken. Urlaubszeit, Weiterbildungen, Ausfallzeiten etc. sind nicht abrechenbar und somit letztendlich auf die Stundensätze umzulegen. Zur besseren Übersichtlichkeit wird die nachfolgende Ermittlung der Nettoarbeitszeiten (Abrechnungszeiten) auf Monatsbasis beispielhaft erläutert:

Anhand dieser Berechnung ergeben sich für dieses Berechnungsbeispiel durchschnittlich 127 abrechenbare Stunden je produktiven Mitarbeiter.

Nachdem anhand der BWA die Gesamtkosten aus den einzelnen Kostenarten des Büros ermittelt wurden, kann mithilfe der in Bild 1 dargestellten Tabellenkalkulation, der für das gesamte produktive Personal geltende Gemeinkostenfaktor Grundgehalt (GKFG) sowie der Grundgehaltmittelsatz (GHM)berechnet werden. Dabei wird der Grundgehaltmittelsatz (GHM) aus der Summe produktiver, d.h. abrechenbarer Gehälter je Mitarbeiter ermittelt.

Das monatliche Grundgehalt ist ohne KV-/RV-/AV-/PV-Beiträge, jedoch mit anteiliger Weihnachtsgratifikation einzutragen.

Gewichtung der Deckungsbeitragsanteile

Wesentlicher Wettbewerbsvorteil einer kleinen Büroeinheit ist die projektbezogene Mitarbeit des Geschäftsführers (GS) bzw. Eigentümers. Der vorgeschlagene Deckungsbeitrag von 50% des Höchstgehalts der Mitarbeiter ist frei wählbar. Einfache Faustformal: Je höher der Beitrag desto geringer der GKFG.

Zur Ermittlung der Anteile an der Erwirtschaftung des erforderlichen Deckungsbeitrags, gewichtet Reimers die Deckungsanteile (DA) der einzelnen Mitarbeiter anhand des Grundgehaltmittelsatzes (GHM) und multipliziert diese mit den individuellen Arbeitsmonaten (AM) der Mitarbeiter.

Im Berechnungsbeispiel ergeben sich für das gesamte Büro mit 4 Ingenieuren und 3 Zeichnern sowie dem 50% produktiven Geschäftsführer, jährlich 78,65 Deckungsmonate (GSM) zur Erwirtschaftung des Betriebsergebnisses.

Aus den jährlichen Gesamtkosten des Büros gem. BWA und den ermittelten Deckungsmonaten kann nun ein durchschnittlicher Monatsdeckungssatz (MDS) ermittelt werden. Den Gemeinkostenfaktor Grundgehalt (GKFG) zur Berechnung der individuellen Stundenverrechnungssätze erhält man nun als Quotient aus dem ermittelten Monatsdeckungssatz (MDS) und dem durchschnittlichen Gehalt (GHM) im Beispiel mit 2,43.

Auskömmliche Stundensätze kalkulieren

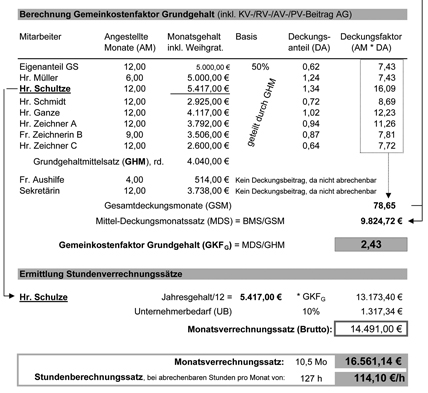

Für den Zeichner A ergibt sich bei 127 abrechenbaren Stunden im Monat und dem zugrunde gelegten Monatsgehalt von 3792 Euro sowie dem Zuschlag des Unternehmers für Wagnis und Gewinn, ein Stundenverrechnungssatz von 79,87 Euro. Für den Ingenieur Hr. Schulze – dessen Grundgehalt 5417 Euro beträgt lässt sich auf diese Art und Weise ein Stundenverrechnungssatz von 114 Euro ermitteln (Bild 2).

Bild 2: Die mit dem Tool ermittelten realen Stundenverrechnungssätze – hier für einen Ingenieur – liegen deutlich höher als die Werte aus der HOAI 1996. Ein klares Indiz für die Reform der Honorarordnung.

Nach Ansicht der AHO ist bei diesem Ermittlungssystem die generelle Offenlegung aller bürospezifischen Werte nachteilig. Alternativ sei aber eine ergebnisorientierte Bestätigung des GKFaG durch den eigenen Steuerberater denkbar.

Da Eigenerklärungen im VOF-Verfahren zwar genügen, sei ein vom eigenen Steuerberater aufgestellter und bestätigter Gemeinkostenfaktor sicherlich in den Verhandlungen um auskömmliche Stundensätze hilfreich. Aus diesem Grund wird derzeit von Rainer Reimers in Verbindung mit DATEV ein weiteres Tool zur Ermittlung von bürospezifischem Mitarbeiterverrechnungssätzen mit dem Namen „Kostenrechnung“ (KOST) erarbeitet.

www.aho.de

MEIN SOFTWARETOOL IM IKZ-FACHPLANER

Verwenden Sie auch selbst erstellte Excel-Tools oder eigene kleine Anwendungsprogramme, die Ihnen den Planungsalltag erleichtern? Möchten Sie Ihr Softwaretool der Fachöffentlichkeit vorstellen? Hier ist der richtige Platz dafür. Schicken Sie uns Ihr Tool mit einer kurzen Beschreibung für das "Tool des Monats" an m.hemmersbach@strobel-verlag.de.