Lohnt sich das noch? - Wie wirtschaftlich sind PV-Anlagen, wie hoch ist die Rendite und was gibt es noch für Kennzahlen?

Die Frage nach der Wirtschaftlichkeit einer Photovoltaikanlage ist genauso alt wie das Erneuerbare-Energien-Gesetz (EEG). Sehr gebräuchlich ist der Begriff der Rendite. Aber was hat es damit eigentlich auf sich?

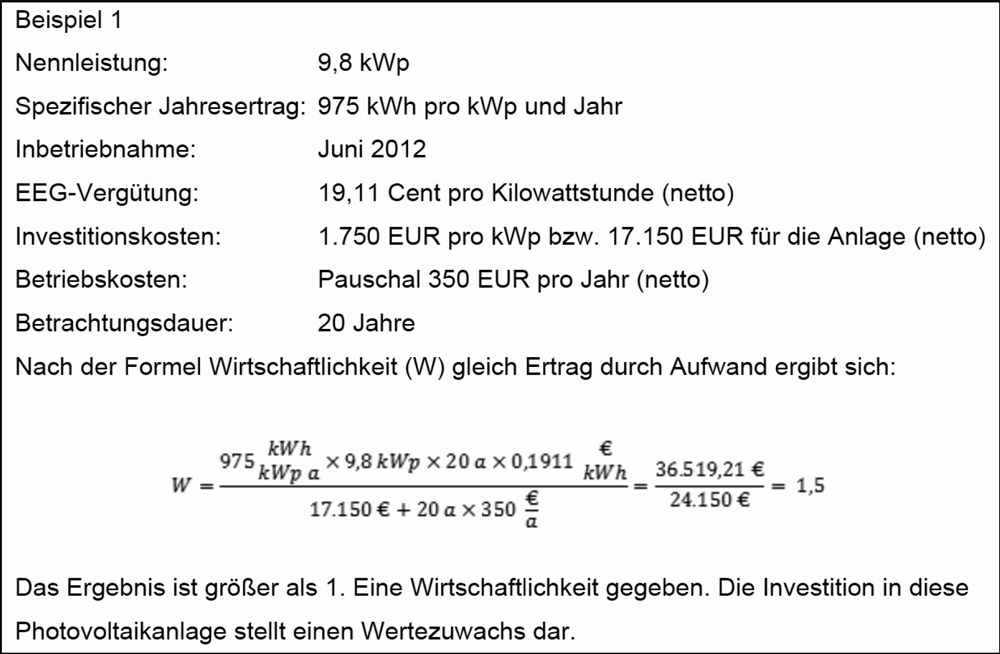

Tabelle 1: 1. Beispiel mit 9,8 kWp Nennleistung.

Bild 1: Bei Volleinspeisung genügt noch ein Taschenrechner.

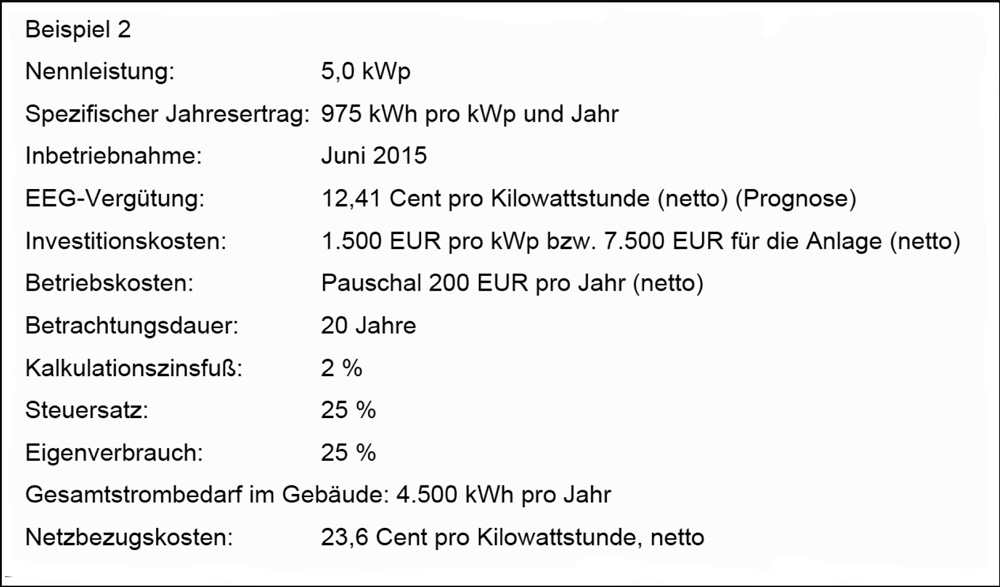

Tabelle 2: 2. Beispiel mit 5,0 kWp Nennleistung.

Bild 2: Kapitalwert in Abhängigkeit vom Kalkulationszinsfuß.

Bild 3: Liquiditätsplan-Diagramm.

Bild 4: Liquiditätsplan-Diagramm.

Bild 5: Das Bild zeigt mit einem Screenshot aus „pv@now“ ein mögliches Modell der PV-Miete.

Was bedeutet es eigentlich, wenn man sagt eine Investition ist wirtschaftlich? Wikipedia sagt dazu: „Wirtschaftlichkeit ist ein allgemeines Maß für die Effizienz im Sinne der Kosten-Nutzen-Relation […].Sie wird allgemein als das Verhältnis zwischen erreichtem Erfolg und dafür benötigten Mitteleinsatz (Aufwand) definiert.“ Unter Ertrag versteht man hierbei den in Geld gemessenen Wertezuwachs zum Zeitpunkt der Betrachtung. Aufwand steht für den in Geld gemessenen Wert aller verbrauchten Güter und Leistungen.

Bei Volleinspeisung genügt noch ein Taschenrechner

Bei einer kleineren PV-Anlage mit Volleinspeisung ließ sich die Wirtschaftlichkeit noch relativ leicht darstellen. Es gab einen Investor, der ein Gebäude besaß. Dort wurde eine PV-Anlage installiert, die von ihm selbst betrieben wurde. Der Wertzuwachs ergab sich aus der Einspeisevergütung nach dem EEG.

Die Vergütung konnte leicht prognostiziert bzw. berechnet werden. Man musste dazu lediglich die pro Jahr ins Netz eingespeisten Kilowattstunden elektrischer Arbeit mit der Vergütung, die sich über die gesamte wirtschaftliche Betrachtungsdauer nicht veränderte, multiplizieren. Unter den Aufwand fielen vor allem die Investitionskosten, schließlich aber noch die Betriebskosten wie Reparaturen und Wartung, Versicherung, Zählermiete und gegebenenfalls Überwachung.

Dementsprechend einfach ließen sich in dem Fall die Zahlenwerte für eine individuelle Berechnung der PV-Anlage besorgen. Die Rechnung konnte von jedem, der einen Taschenrechner bedienen kann, leicht nachvollzogen werden. Und die Bewertung des Ergebnisses war ebenso einfach: Ein Ergebnis größer 1 stellte einen Wertzuwachs dar. Bei einem Ergebnis gleich 1 war die Investition neutral und bei einem Ergebnis kleiner 1 erlitt man einen wirtschaftlichen Verlust.

Der Zins, der Schlüssel zur Rendite

Soweit so gut, aber auch bei Volleinspeisungs-Anlagen hat man in der Vergangenheit an dieser Stelle nicht aufhören dürfen zu rechnen. Dass PV-Anlagen kein Draufzahlgeschäft sind, war schon immer eine Grundvoraussetzung. Eine Wirtschaftlichkeit musste in jedem Fall gegeben sein. Da der Begriff der Wirtschaftlichkeit schon immer wenig aussagekräftig ist, bedient man sich häufig eines anderen Verfahrens.

Mit der Berechnung der Rendite können die Interessen des Investors wesentlich besser befriedigt werden. Aber was genau bedeutet eigentlich Rendite? Genau genommen ist dieser Begriff für eine verlässliche Bewertung ebenso wenig von Nutzen, da er als solches nur wenig Eindeutigkeit bringt. Um der Sache näher zu kommen, muss man sich zunächst mit dem Zins beschäftigen. Aussagen zu Rendite sind untrennbar mit ihm verbunden. Der Zins ist das Entgelt, dass der Schuldner dem Gläubiger für vorübergehend überlassenes Kapital zahlt. Oder die Belohnung, die der Anleger für vorübergehend angelegtes Kapital erhält (s. Beispiel 1 in Tabelle 1).

Welche Rolle spielt der Zins bei der Rendite?

In der Investitionsrechnung geht man davon aus, dass der Wert von Zahlungen in konstanter Höhe abnimmt, je weiter der Zahlungszeitpunkt in der Zukunft liegt. Dieser Effekt ist auf die Existenz von Zinsen zurückzuführen. Verständlicher ausgedrückt könnte man fragen, ob heute ausbezahlte 1000 Euro mehr Wert haben, als in 10 Jahren ausbezahlte 1000 Euro. Man müsste antworten, dass heute ausbezahlte 1000 Euro mehr wert sind, da sie z.B. auf ein Sparbuch eingezahlt werden könnten, dort 10 Jahre lang Zinserträge erwirtschaften würden und dann, verglichen mit den 1000 Euro, die man erst in 10 Jahren bekommen würde, natürlich im Wert gestiegen wären.

Die Rechnung kann auch andersrum angestellt werden: Welchen Betrag müsste ich heute auf ein Sparbuch mit bekannter Verzinsung legen, damit der Betrag im Wert wachsen kann und in 10 Jahren einen Wert von 1000 Euro hat?

Oder noch einmal anders formuliert: Welchen heutigen Wert hat eine Einnahme, die erst in einigen Jahren anfallen wird, wenn der Zinssatz zum Abzinsen auf den heutigen Tag bekannt ist? Der Zins spielt also bei der Frage nach der Wirtschaftlichkeit eine wichtige Rolle, da geklärt werden muss, mit welchem Prozentsatz Ein- und Auszahlungen in der Zukunft, bezogen auf den heutigen Tag, abgezinst werden sollten. Bezieht man alles, was in der Zukunft passiert, mit einem festgelegten Zinssatz auf den heutigen Tag, kann man alle Einnahmen und alle Ausgaben gegeneinander verrechnen und erhält einen Wert. Dieser Wert wird Kapitalwert genannt.

Zurück zur PV-Anlage: Ihr wirtschaftlicher Betrachtungszeitraum beträgt entsprechend der AfA-Tabellen in der Regel 20 Jahre. Somit erzeugen PV-Anlagen zumindest über diesen Zeitraum Einnahmen, verursachen aber genauso lange Ausgaben. Einnahmen und Ausgaben bei denen man sich fragen muss, welchen Wert sie heute – also zum Zeitpunkt der Investition – haben, wenn sie erst in einigen Jahren anfallen.

Der Kapitalwert und unrealistische Annahmen

Um die Sache bis hierhin nicht noch komplizierter zu machen, geht man bei dem Zinssatz für die Abzinsung von zukünftigen Einnahmen und Ausgaben von einem einheitlichen Zinssatz aus. Dieser spiegelt die Annahme wider, dass man Geld in beliebiger Höhe zu diesem festgelegten Zinssatz aufnehmen kann, bzw. anlegen wird. Diese Annahme ist natürlich nicht realistisch. Wer bekommt auf seinem Girokonto schon für Soll und Haben denselben Zinssatz? Und wer deckt jede Ausgabe sofortmit einem Kredit (zu diesem Zinssatz) und legt jede Einnahme sofort wieder (zu diesem Zinssatz) an?

Unabhängig davon stellt der Kapitalwert eine finanzmathematisch anerkannte Annahme und somit eine wichtige Kennzahl der Investitionsrechnung dar.

Der Kalkulationszinsfuß führt zur Rendite

Wer den Kapitalwert einer PV-Anlage berechnen möchte, braucht bereits Software. Mit Papier, Bleistift oder Tabellenkalkulationsprogrammen kommt man nicht mehr weit. „pv@now“ ist ein solches Werkzeug. Mit ihm können beliebige PV-Anlagen wirtschaftlich betrachtet werden. Zudem stehen eine ganze Reihe von Kennzahlen zur Bewertung der Wirtschaftlichkeit zur Verfügung. Gibt man die Anlage aus Beispiel 1 in „pv@now“ ein, ergänzt um einige weitere Angaben, die vom Programm abgefragt werden, so erhält man kurz darauf einen Kapitalwert von rund 2700 Euro. Bei der Berechnung dieses Kapitalwerts ist der Zinssatz, mit dem die zukünftigen Einnahmen und Ausgaben abgezinst werden, eine wesentliche Angabe. Dieser Zinssatz hat einen eigenen Namen, er heißt Kalkulationszinsfuß.

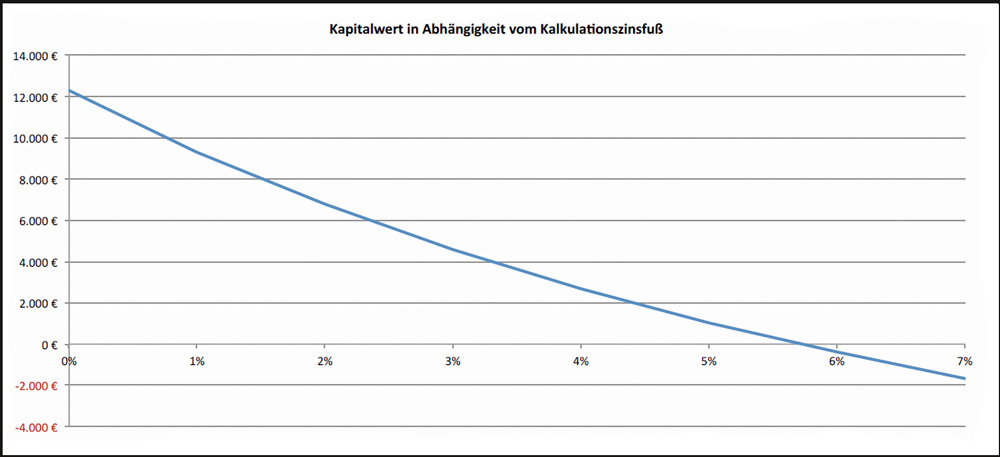

Bei der Berechnung, die zu dem Kapitalwert von 2700 Euro geführt hat, wurde ein Kalkulationszinsfuß von 4% angenommen. Ändert man den Kalkulationszinsfuß beispielsweise auf 2%, so erhöht sich der Kapitalwert bereits auf rund 6800 Euro. Ignoriert man die Abzinsungseffekte und setzt den Kalkulationszinsfuß auf 0%, so steigt der Kapitalwert auf ansehnliche 12300 Euro. Bei einem Kalkulationszinsfuß über 6% fällt er gar ins Negative.

Die Wahl des Kalkulationszinsfußes sollte also sehr bedacht und bewusst geschehen. Die Grafik in Bild 1 zeigt den Kapitalwert in Abhängigkeit vom Kalkulationszinsfuß. Diese Darstellung hilft, einen besonderen Punkt zu finden: den Nulldurchgang des Kapitalwertes. In diesem Beispiel ist der Kapitalwert bei einem Kalkulationszinsfuß von 5,72% genau null.

Es gibt aber auch noch eine andere Art, den Kalkulationszinsfuß zu interpretieren: Der Kalkulationszinsfuß ist der Zinssatz, zu dem das Eigenkapital hätte alternativ zur PV-Anlage auf dem Kapitalmarkt angelegt werden können.

Kapitalwert null heißt nach der obigen Erkenntnis, dass der Investor zum Zeitpunkt heute keinen Cent reicher ist als wenn er in eine Geldanlage auf dem Kapitalmarkt mit einer Rendite in Höhe des Kalkulationszinsfußes investiert hätte. Wenn die beiden Möglichkeiten genauso wirtschaftlich sind, dann bedeutet das auch, dass die Rendite der Investition in die PV-Anlage genauso hoch wie die in die alternative Geldanlage ist und dem Kalkulationszinsfuß entspricht. Und somit haben wir zum ersten mal in den bisherigen Ausführungen eine Rendite für die PV-Anlage aus Beispiel 1 ableiten können: Die Rendite der PV-Anlage aus Beispiel 1 beträgt 5,72%.

Diese Vorgehensweise entspricht einem Modell der Investitionsrechnung: Bei der Internen-Zinsfuß-Methode verändere man den Kalkulationszinsfuß so lange, bis sich ein Kapitalwert von null einstellt. Der dann gefundene Kalkulationszinsfuß heißt interner Zinsfuß (IRR) und stellt eine Rendite dar.

Der Abzinsungsfaktor, bei dessen Verwendung die diskontierten künftigen Zahlungen dem heutigen Preis bzw. der Anfangsinvestition entsprechen, heißt interner Zinsfuß. Ist dieser Zinsfuß größer als der Kalkulationszinsfuß (sprich: die Rendite ist größer als die Kapitalzinsen plus Risikoaufschlag), ist die Investition über die Gesamtlaufzeit berechnet wirtschaftlich.“

Wer die Rahmendaten seiner PV-Anlage kennt und ein Programm wie „pv@now“ (www.pvnow.de) benutzt, kann also sehr schnell folgende zwei Kenngrößen bewerten: Wie groß wird der Kapitalwert, wenn ich als Kalkulationszinsfuß zurzeit auf dem Kapitalmarkt real verfügbare Anlageoptionen mit vergleichbarem Risiko eingebe? Wie groß ist der interne Zinsfuß (IRR), sprich die Rendite?

Noch mehr Kennzahlen, jetzt nach Baldwin

Wer über die an sich etwas unrealistische Sache mit dem Anlegen von Geld zum internen Zinsfuß und dem Aufnehmen von Geld zum gleichen internen Zinsfuß hinaus weiter denken möchte, dem stehen weitere Kennzahlen wie z.B. die Kalkulationszinsfuß-Methode als die interne Zinsfuß nach Baldwin zur Verfügung: Bei Baldwin werden Gelder, die man bekommt (Einzahlungen, z.B. EEGVergütung, eingesparte Stromkosten), mit dem Kalkulationszinsfuß bis zum Ende der wirtschaftlichen Betrachtungsdauer angelegt.

Es wird also so getan, als ob man alles, was man je bekommt, bis zum Ende der wirtschaftlichen Betrachtungsdauer wieder mit dem Kalkulationszinsfuß anlegen kann und auch anlegen wird. Gelder, die man bezahlt (Auszahlungen, z.B. Betriebskosten, Reparaturen,…), werden mit dem gleichen Kalkulationszinsfuß auf den Tag der Investitionen abgezinst.

Es wird also so getan, als ob man alles, was man je bezahlen wird, gleich am ersten Tag bezahlt hätte. Jetzt bestimmt man den Zinssatz, mit dem man die Summe der bis zum Ende der wirtschaftlichen Betrachtungsdauer angelegten Gelder abzinsen muss, damit sie die Summe der gleich am ersten Tag bezahlten Gelder genau ausgleicht. Dieser Zinssatz ist der „interne Zinsfuß (Baldwin)“. Auf die Art kann man den Zins für die Aufnahme von Geld bzw. für die Wiederanlage selbst bestimmen (Kalkulationszinsfuß) und erhält auch eine Rendite, wie bei der Methode des internen Zinsfußes (IRR).

Wer möchte, darf sich gerne festlegen, ob er die eine (IRR) oder die andere (Baldwin) Methode besser findet. „pv@now“ berechnet beide Kennzahlen, sodass der Nutzer entscheiden kann, woran er sich orientieren möchte.

Herrlich anschaulich: der Liquiditätsüberschuss

Wem solche Kennzahlen und ähnliche finanzmathematische Klimmzüge weniger zusagen, der kann sich auch noch auf anschaulichere Methoden verlassen, die einem die Frage beantworten helfen, ob es sich denn lohnt oder nicht.

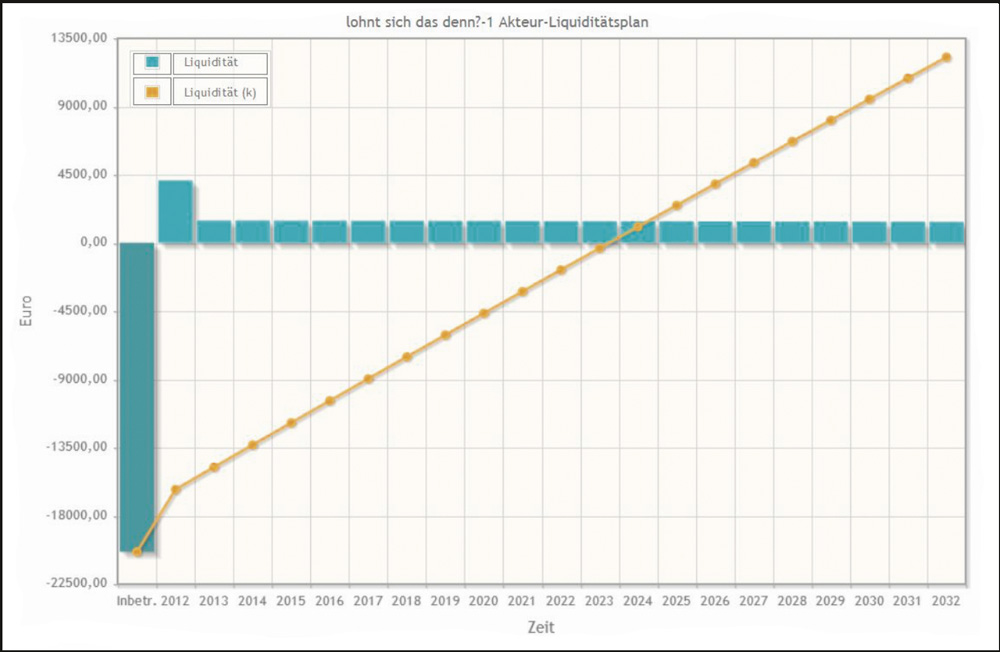

Wer sich für seine PV-Anlage ein gedachtes Solarkonto einrichtet und darauf alle Einnahmen einzahlt, wie auch alle Ausgaben begleicht, der kann über den Verlauf des Kontostandes die Liquidität vom Inbetriebnahmezeitpunkt bis zum Ende der wirtschaftlichen Betrachtungsdauer verfolgen. Nehmen wir an, dieses Solarkonto kennt weder Schuldzinsen noch Habenzinsen, dann stellt sich für die Anlage aus Tabelle 1 der in Bild 2 dargestellte Verlauf dar.

Wir beginnen mit den Investitionskosten zuzüglich der abzuführenden Mehrwertsteuer. Noch im Jahr 2012 bekommt man die Mehrwertsteuer zurück. Anschließend hat man halbwegs gleichbleibende Einnahmen, die sich hauptsächlich aus den EEG-Vergütungen und den Betriebsausgaben berechnen. Etwa nach der Hälfte der wirtschaftlichen Betrachtungsdauer geht die Kurve durch die Null, das eingesetzte Geld ist wieder da. Am Ende bleiben gut 12000 Euro auf dem Solarkonto, die als Liquiditätsüberschuss den Gewinn darstellen.

Einfache Bewertung durch den Vergleich von Liquiditätsplänen

Interessanter wird der Liquiditätsplan, wenn auch die PV-Anlage mehr zu bieten hat. Bei einer Investition im Jahr 2015 spielen hier, im Gegensatz zum Jahr 2012, Stromspeicher, eine Eigenstromnutzung, die Frage der steuerlichen Behandlung, Kredite etc. eine entscheidende Rolle.

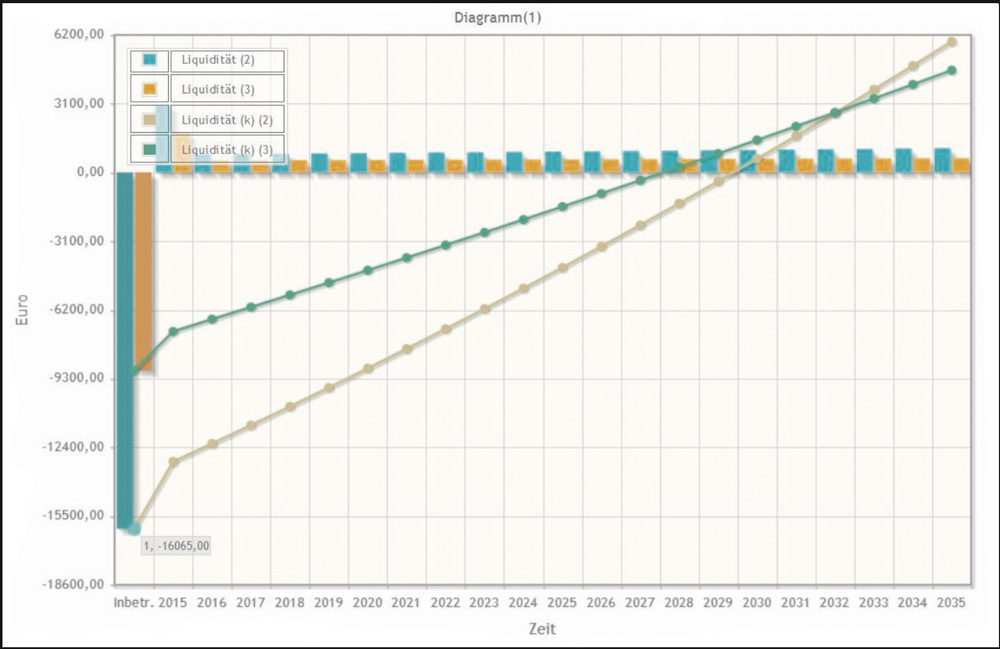

Vom Prinzip sieht der Liquiditätsverlauf aus Beispiel 2 (siehe Tabelle 2) genauso aus wie der aus Beispiel 1. Nur sind die Kennzahlen andere. Die Anfangsinvestition liegt inklusive Mehrwertsteuer bei 8925 Euro, der Liquiditätsüberschuss bei 4600 Euro. Den Kapitalwert berechnet „pv@now“ zu rund 2300 Euro, die Rendite nach interner Zinsfuß (IRR) zu 4,78% und die nach Baldwin zu 3,33%.

Wenn man nun einen Stromspeicher plant, der die Anfangsinvestitionen auf 13500 Euro erhöht aber gleichzeitig den Eigenverbrauch auf 60% verbessert, ändert sich der Kapitalwert auf 2100 Euro und die beiden Renditen auf 3,44 (IRR) bzw. 2,72% (Baldwin). Das sieht auf den ersten Blick schlechter aus, jedoch lässt sich die wirklich interessante Änderung allein aus diesen Zahlen nicht erkennen.

Ganz im Gegensatz zum Liquiditätsverlauf. Das Solarkonto startet bei der Anlage mit Speicher natürlich viel weiter im Minus. Dadurch, dass man deutlich mehr teuren Netzstrom durch die PV-Anlage ersetzt, steigt jedoch der Kontostand schneller als bei der Variante ohne Speicher. Und auch wenn es zwei Jahre länger dauert, bis das eingesetzte Geld wieder eingespielt ist, liegen mit 5900 Euro am Ende ca. 1300 Euro mehr auf dem Solarkonto, als bei der speicherlosen Anlage.

Wer sich jetzt noch auskennt und das nächste Ass aus dem Ärmel zückt, den Wechsel von der Regelbesteuerung zum Kleinunternehmer nach dem fünften Jahr, der verbessert den Liquiditätsüberschuss um weitere 1800 Euro. Die Grundlagen der Steigerungen der Wirtschaftlichkeit basieren auf Überlegungen und Berechnungen der DGS-Franken, über deren Dienstleistungen und Produkte man sich auf den Internetseiten www.dgs-franken.de und www.pv-now.de eingehender informieren kann. Übrigens hat sich der Kapitalwert jetzt auf 3500 Euro verändert und die Rendite auf 4,28% (IRR) bzw. 3,15% (Baldwin).

Wer solche Zusammenhänge besser verstehen möchte, der kann entsprechende Seminare z.B. bei der Solarakademie Franken besuchen. Oder sich in Programme wie „pv@now“ einarbeiten.

Beides lohnt sich genauso wie die Investition in eine PV-Anlage. Nur die Rendite für eine gelungene Weiterbildung ist noch nicht definiert.

Ausblick

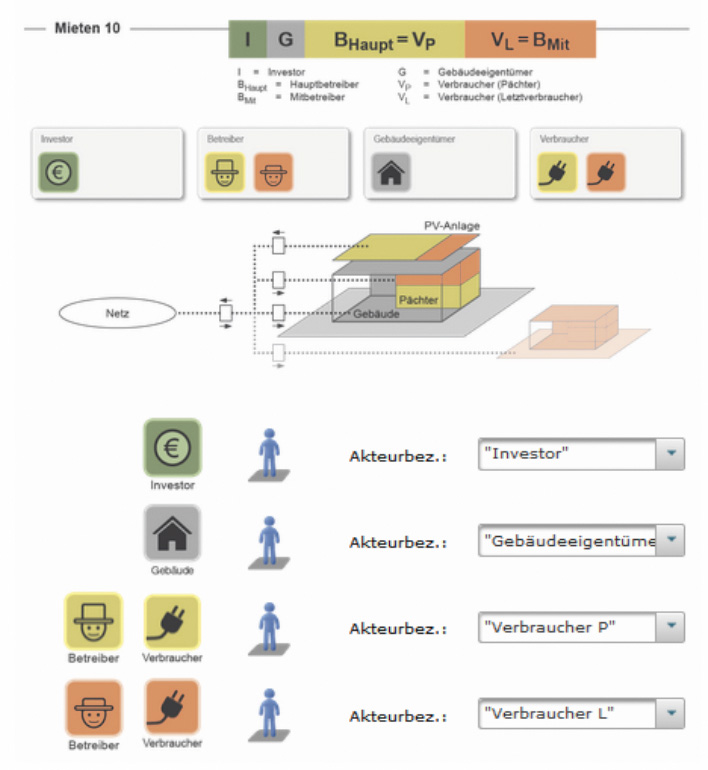

Die bisherigen Ausführungen behandelten ausschließlich die Sichtweise des Investors. Bei Betreibermodellen zu PV-Anlagen, wie sie mit dem EEG 2014 zum Einsatz kommen, gibt es aber neben einem Investor auch häufig noch einen Gebäudeeigentümer und einen oder mehrere Verbraucher. Diese können durchaus auch Betreiber der Anlage sein. Die DGS-Franken nennt solche Betreibermodelle „PV-Miete“, „PV-Teilmiete“ und „Dritte vor Ort beliefern“.

Bild 5 zeigt mit einem Screenshot aus „pv@now“ ein mögliches Modell der PV-Miete. Wer jetzt Aussagen über die Wirtschaftlichkeit treffen will, muss nicht nur an den Investor denken, sondern auch an die anderen Akteure. Oder er überlässt das Denken einem Computer, sieht sich die Ergebnisse in der Auswertung an und hat gelernt, diese zu interpretieren.

Fazit

„Ja, es lohnt sich.“ Aber der Weg zu dieser Antwort bedeutet bei vielen Fragen Kennzahlen zu kennen und diese interpretieren zu können. Egal ob man eine PV-Anlage betreibt, betreiben möchte, verkauft oder plant, egal ob man die ökologischen Aspekte oder die der Unabhängigkeit von Strompreissteigerungen stark oder weniger stark gewichtet, man wird immer wieder darauf zurückkommen, dass man erklären muss, warum es sich denn lohnt. Neben Kennzahlen aus Berechnungsprogrammen wie „pv@now“ (Kalkulationszinsfuß, Kapitalwert, interner Zinsfuß) sind vor allem auch anschauliche Instrumente wie der Liquiditätsüberschuss und der vergleichende Liquiditätsverlauf wichtig. Zusätzlich wird man in Zukunft nach Instrumenten suchen, um die zum Investitionszeitpunkt getätigten Schätzungen durch reale Zahlen zu ersetzen und so die wirtschaftliche Entwicklung einer PV-Anlage zu begleiten.

Kapitalwert:

Wikipedia: „Der Kapitalwert ist eine betriebswirtschaftliche Kennziffer der dynamischen Investitionsrechnung. Durch Abzinsung auf den Beginn der Investition werden Zahlungen vergleichbar gemacht, die zu beliebigen Zeitpunkten anfallen. Der Kapitalwert einer Investition ist die Summe der Barwerte aller durch diese Investition verursachten Zahlungen (Ein- und Auszahlungen)“.

Kapitalzinsfuß:

Wikipedia: „Der Kalkulationszinsfuß wird in der Investitionsrechnung verwendet. Er bezeichnet die subjektive Mindestverzinsungsforderung eines Anlegers an seine Investition und bestimmt, wie stark weiter in der Zukunft liegende Zahlungen auf ihren Barwert abgewertet werden.“

Rendite:

Wikipedia: „Der Begriff ist nicht scharf definiert. Es existieren verschiedene Arten von Renditen. Eine Definition lautet: Die Rendite bezeichnet den Gesamterfolg einer Kapitalanlage, gemessen als tatsächliche Verzinsung des eingesetzten Kapitals.“

Interne-Zinsfuß-Methode:

Wikipedia: „Die Interne-Zinsfuß-Methode (englisch: IRR – Internal Rate of Return) ist ein Verfahren der dynamischen Investitionsrechnung. Sie ermöglicht, für eine Investition oder Kapitalanlage, bei der unregelmäßige und schwankende Erträge anfallen, eine (theoretische) mittlere, jährliche Rendite zu berechnen.

Kurz und knapp:

„Der Interne Zinsfuß (IRR) gibt die Rendite des Projektes an, wenn alle Einzahlungsüberschüsse zum internen Zinssatz (und nicht zum Kalkulationszinsfuß, d.h. Marktzinssatz) wiederangelegt werden.“

„Der Interne Zinsfuß (Baldwin) gibt die Rendite des Projektes an, wenn alle Einzahlungsüberschüsse zum Kalkulationszinsfuß, d.h. zum Marktzinssatz, wiederangelegt werden.