Gespeichertes schützen

Energiespeicherung und Risikoübertragung in der Versicherungswirtschaft – Wie werden Solarstrombatterien in den Bedingungswerken berücksichtigt?

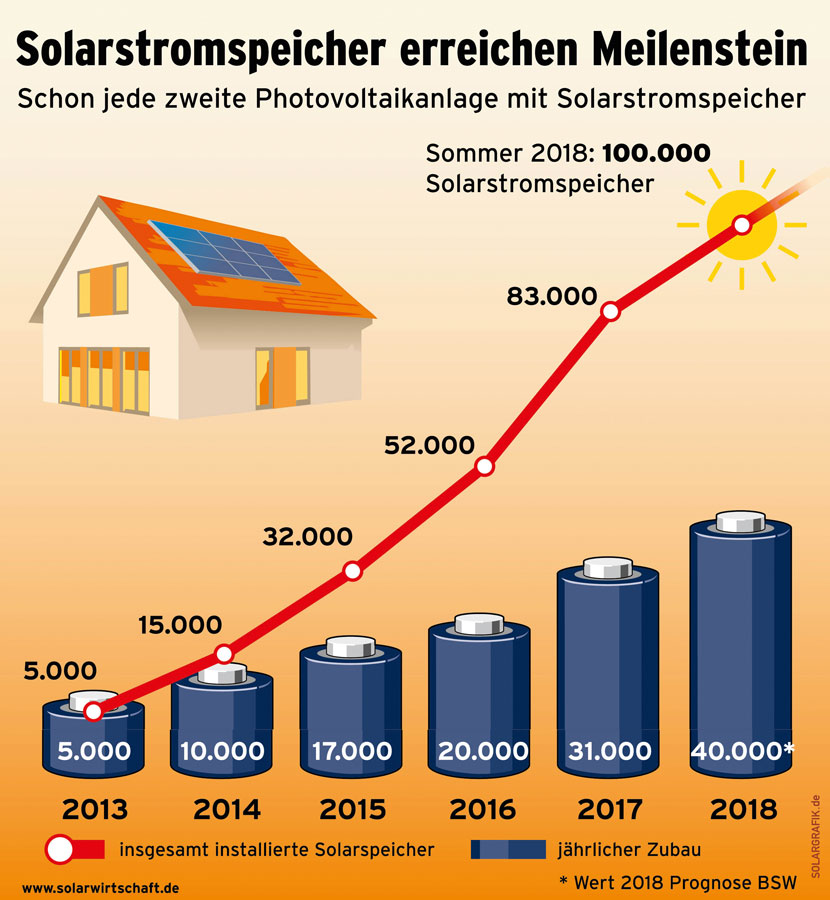

Solarstromspeicher boomen. Die jährliche Zuwachsrate in Deutschland beträgt aktuell 40000 bis 50000 Einheiten. Bild: Sonnen

Unabhängigkeit ist das Hauptmotiv derjenigen, die in einen Solarstromspeicher investieren. Noch Neuland ist, wie man sich bestmöglich gegen Schäden und Ausfälle bei den Speichern schützt. Bild: BSW-Solar

Das Post-EEG-Zeitalter hat für Solarstrom in Form von Eigenstrom längst begonnen. Es birgt neue Versicherungsfragen. Bild: Andreas Hermsdorf, Pixelio.de

Auch wenn manche Unglücksfälle selten sind: Es macht oftmals Sinn, einen bestehenden Versicherungsschutz zu erweitern, um böse Überraschungen zu vermeiden. Bild: Pixabay

Die Themen des intelligenten Direktverbrauchs (Smart Home) von produziertem Solarstrom und der Betrieb von Batteriespeichern ersetzen den Urgedanken der Einspeisung in das öffentliche Netz. Daraus erwachsen aber auch ganz neue Risiken, die klassische Sachversicherungen nicht vollumfänglich abdecken. Wer diese Risiken trägt, worin diese genau bestehen und wie man ihnen auf Versicherungsebene begegnen sollte, erläutert der folgende Fachbeitrag.

Als das Erneuerbare-Energien-Gesetz (EEG) im Jahr 2000 aus der Taufe gehoben wurde, lagen die Vergütungssätze oberhalb der 50 Cent je produzierter kWh Solarstrom und förderten den Umsatz der Branche. Heute, gerade einmal 19 Jahre später, liegt der Vergütungssatz bei weniger als einem Fünftel des Ausgangswertes. Gleichzeitig ist der von der Politik festgesetzte „Förderdeckel“ in Höhe von maximal 52 GW angeschlossener und gesetzlich geförderter Photovoltaik-(PV)-Anlagen fast erreicht. Auch über diese Rahmenbedingungen gewinnt das Thema Eigenstromversorgung an Fahrt – abgesehen von den technischen Möglichkeiten. Der Batteriespeicher für Solarstrom hat den Weg in viele private Haushalte und kleinere Gewerbebetriebe gefunden. Im August 2018 wurde bereits der hunderttausendste Speicher in Deutschland installiert. Der jährliche Zubau liegt laut Branchenverband mittlerweile bei 40000 – 50000 Einheiten. Bereits heute wird jede zweite PV-Anlage in Deutschland in Kombination mit einem Speicher installiert. Im geografischen Sinne steht in Deutschland kein Speicher mehr als zwei Kilometer von einem weiteren entfernt. Während die Zahlen schnell zunehmen, befinden sich die Schadenerfahrungen der Versicherungswirtschaft noch in den Anfängen.

Schadenerfahrungen der Versicherungswirtschaft

Die Versicherungswirtschaft hat bis heute viele Erkenntnisse über die spezifische Technik von PV-Anlagen, deren Infrastruktur und typische Schäden sammeln können. Der Kenntnisstand in Sachen Batteriespeichertechnik ist hingegen noch sehr unterschiedlich. Die Elektronikversicherung ist eine Versicherung zum Neuwert. In puncto Batteriespeichertechnik gilt es aus Kundensicht beispielsweise darauf zu achten, dass der Versicherungspartner sein Risiko bei neuen Batteriespeichern nicht durch einen geschwächten Versicherungsschutz zum Zeitwert minimiert. Denn bei der Versicherung zum Neuwert wird der Neuwert im Schadenfall erstattet, beim Zeitwert nur der Wert zum Zeitpunkt des Schadens.

Ein spezifischer Schadenfall bei einem Batteriespeichersystem stellt der innere Kurzschluss dar. Im Batteriespeicher (Lithium-Ionen) trennt die Separatorfolie (ionendurchlässige Membran) im Inneren der Batteriezelle die Anode und Kathode elektrisch voneinander, um einen Kurzschluss zu vermeiden. Diese Folie kann aufgrund von zu hohen Temperaturen oder altersbedingt beschädigt werden. Die Lebenserwartung hängt neben der Qualität der verbauten Batteriezellen und der weiteren Elektronik auch von der Nutzung ab. Nachteilig ist ein langer Vollladezustand (Mittag bis Abend), der die Moleküle in der Batteriezelle überanstrengt und zu Temperaturanstiegen führt. Der innere Kurzschluss kann auch den sogenannten Thermal Runaway bis zum Brand des Batteriespeichers auslösen. Die Batteriezelle ist somit intrinsisch nicht sicher. Der sichere Betrieb des Batteriespeichers soll vorrangig durch den Einbau des Batteriemanagementsystems gewährleistet werden, das den Speicher steuert und überwacht. Dies ist ein Beispiel für neue technische Fragen. Doch wer trägt bei Schadenfällen überhaupt die finanzielle Gefahr?

Auf vertragliche Vereinbarungen achten

Hierbei stehen die Geschäftsmodelle und die vertraglichen Vereinbarungen der Vertragspartner im Vordergrund. Insofern die Anlage in das Eigentum des Betreibers übergeht, so ist z.B. auf die Vereinbarungen in den Allgemeinen Geschäftsbedingungen des Installateurs zu achten: Wann findet der Gefahrenübergang statt? Einige Betreiber sind überrascht, wenn die Gefahr mit Lieferung der elektrischen Anlage übergeht. In diesem Fall sollte der Betreiber eine Montageversicherung abschließen, die den Versicherungsschutz bis zur erfolgreichen Abnahme nach beendetem Probebetrieb regelt.

In anderen Geschäftsmodellen ist ein Eigentumsübergang gar nicht erst vorgesehen. Es sollte jedoch Eigentum von Gefahrenübergang unterschieden werden. Bei einem sogenannten Mieterstrommodell obliegt die Gefahr dem Betreiber der elektrischen Anlage, obwohl der Mieter den Strom nutzt. Insofern jedoch die elektrische Anlage verpachtet wird, so entsteht eine Situation, die dem Leasing etwa von Fahrzeugen gleichgestellt ist.

Exkurs Pachtverträge

In einem Pachtvertrag wird häufig geregelt, dass der Pächter eine Instandsetzungsverpflichtung vor Rückgabe hat. Somit trägt dieser Pächter das Risiko bei einem Sachschaden und nicht der eigentliche Eigentümer, der dem Verpächter gleichsteht. Bei Pachtverträgen können gleichzeitig auch Haftungsfreistellungen zugunsten des Eigentümers stattfinden. Somit sollte der Pächter gleichzeitig neben dem Sachrisiko auch den Haftpflichtversicherungsschutz prüfen. Hier kann Deckung im Rahmen einer Privat-, einer Haus- und Grundbesitz- sowie einer Betriebshaftpflicht bestehen, um die gesetzliche Haftpflicht bei Schadenersatzansprüchen von Dritten abzusichern. Das können neben Personen- oder Sachschäden ggf. auch Umweltschäden z.B. im Brandfall sein.

Klassische Sachversicherung oder separate Elektronikpolice?

Die klassischen Sachversicherungsverträge für die Absicherung des Hausrates oder des Gebäudes nehmen eine summarische Erfassung vor. Folglich werden in der Hausratabsicherung alle Ge- und Verbrauchsgüter der wohnwirtschaftlichen Nutzung in einer Versicherungssumme zusammengefasst, ohne diese einzeln im Versicherungsschein zu benennen. Auch in der Gebäudeversicherung wird eine Versicherungssumme gemäß Ausbau und Ausstattung des Gebäudes ermittelt. Es besteht so die Gefahr der negativen Interpretation des Versicherers im Schadensfall: „War die beschädigte Sache eigentlich versichert?“

Photovoltaikanlage, Wechselrichter, Batteriespeicher, der AC-Sensor im Stromanschlusskasten des Gebäudes oder die Schnellladesäule sind in der Regel der Gebäudeversicherung zuzuordnen, da eine feste Verbindung zum Gebäude besteht und die sinnhafte Funktion nur an den geplanten Gegebenheiten anzunehmen ist. Die Energiemanagement-Software des Batteriespeichers, die möglichst Wetterdaten einbeziehen und selbstlernend sein sollte, wird in den Haushalten jedoch häufig auf einem Tablet oder einem Notebook betrachtet; Endgeräte, die eindeutig dem Hausratvertrag zuzuordnen sind. Diese Zuordnungsschwierigkeiten bleiben bei der separaten Versicherung einer Photovoltaikanlage (inkl. der technischen Infrastruktur) und des Batteriespeichers im Rahmen der Elektronik-Police aus. In dieser Spezialversicherung werden bei Qualitätsanbietern die versicherten Sachen im Rahmen des Versicherungsscheines oder des Bedingungswerkes genau deklariert; Interpretationen im Schadenfall werden so vermieden.

Inhaltliche Mehrwerte der Elektronikversicherung

Im Allgemeinen bietet eine Elektronikversicherung eine deutlich höhere Absicherung als eine klassische Sachversicherung, da pauschal unvorhergesehen von außen eintretende Beschädigungen der Anlage als versichert gelten und zusätzlich der Ertragsausfall infolge eines versicherten Schadenfalls im Rahmen einer vereinbarten Haftzeit (z.B. 12 Monate) abgesichert werden kann. Vereinfacht gesagt geht es um Schäden aufgrund Höherer Gewalt. Der Betriebsschaden (z.B. Ausfall des Wechselrichters durch kalte Lötstelle), Gewährleistungs- oder Garantieansprüche an den Hersteller und Verschleiß sind grundsätzlich nicht Bestandteil des Versicherungsschutzes. Der Betriebsschaden inkl. Ertragsausfallschaden kann jedoch für Photovoltaikanlagen und Wechselrichter je nach Anlagenalter in speziellen Konzepten mit Entschädigungsgrenzen von ca. 1500 Euro bis 5000 Euro abgesichert werden. Das ist insbesondere wichtig, wenn der Vertragspartner seine Eintrittspflicht bestreitet.

Über Produkt- und Leistungsgarantien

Für Batteriespeicher steht aktuell die Vermeidung des eigenen Risikos für Betriebsschäden durch das Vereinbaren von langen Garantielaufzeiten beim Hersteller im Vordergrund. Produktgarantien von bis zu 10 Jahren auf die Batteriemodule und 5 Jahren auf die Elektronik sind auf dem Markt durchaus erhältlich. Die jeweiligen Garantiebedingungen der Hersteller können jedoch unterschiedlich sein. Werden Kosten für die Reparatur (Aus- und Wiedereinbau) oder Versandkosten an den Hersteller auf die Garantienehmer abgewälzt? Jeder Betreiber sollte darüber hinaus beachten, dass der Ertragsausfallschaden bei einer vom Hersteller unverschuldet verzögerten Wiederherstellung im Rahmen von Gewährleistung oder Garantie nur über eine Versicherung zu lösen ist. Eine 10-jährige Leistungsgarantie auf z.B. 80% verbleibende Speicherkapazität der Batteriemodule wird den Herstellern häufig zusätzlich im Verkauf angeboten. Diese Leistungsgarantie sichert abseits der Versicherungslösung das Risiko des vorzeitigen betriebsbedingten Verschleißes der Batteriemodule ab. Die Gebäudeversicherung hingegen versichert die Photovoltaikanlage oder den Batteriespeicher lediglich gegen die benannten Gefahren Feuer, Leitungswasser und Sturm (Windgeschwindigkeit mindestens 62 km/h). Der Nachweis, dass eine benannte Gefahr eingetreten ist, obliegt dabei dem Versicherungsnehmer. Auch das ist in der Allgefahren-Deckung der Elektronik-Police vorteilhaft geregelt. Hier muss der Versicherer das Vorliegen des Ausschlusses nachweisen, wenn ein unvorhergesehen eingetretenes Ereignis stattgefunden hat.

Ein Fazit

Mittlerweile wird jede zweite neue Photovoltaikanlage mit einem Batteriespeicher installiert – Tendenz steigend. Daraus erwachsen neue Risiken, die nur zum Teil über klassische Sachversicherungsverträge abgesichert werden können. Deswegen macht es in vielen Fällen Sinn, den bestehenden Versicherungsschutz über eine preisgünstige Elektronik-Police zu erweitern. Spezialisierte Fachmakler für Versicherungen helfen dabei, die individuelle Anlage optimal abzusichern. Risiken übertragen bedeutet auch böse Überraschungen zu vermeiden.

Autor: Marcel Riedel, Enser Versicherungskontor GmbH (EVK)