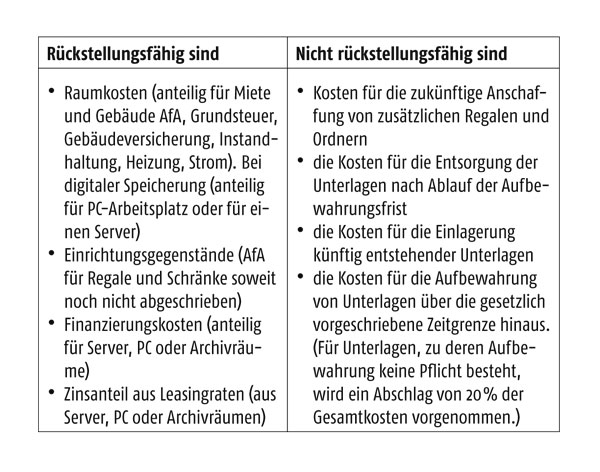

Geschäftsunterlagen: Rückstellung nur bei Aufbewahrungspflicht

Nicht für alle Unterlagen besteht eine gesetzliche Aufbewahrungspflicht von zehn Jahren (z.B. Jahresabschlüsse, Buchungsbelege sowie Ein- und Ausgangsrechnungen).

Einige Unterlagen sind nur über einen kürzeren Zeitraum von sechs Jahren (z. B. Handels- und Geschäftsbriefe sowie für die Besteuerung bedeutsame Unterlagen), andere gesetzlich gar nicht aufzubewahren. Besteht aber per Gesetz eine Aufbewahrungs-pflicht, ist für die zu erwartenden Aufwendungen eine Rückstellung für ungewisse Verbindlichkeiten zu bilden (OFD Niedersachsen, Gz.: 106 – St 221/St 222).

Die Rückstellung kann nach zwei Methoden berechnet werden: 1.: Die jährlich anfallenden rückstellungsfähigen Kosten werden mit dem Faktor 5,5 multipliziert (arithmetisches Mittel der Jahre eins bis zehn). Diese Berechnungsmethode ist allgemein üblich. Eine Unterscheidung zwischen den zehn und sechs Jahre lang aufzubewahrenden Unterlagen ist hierbei aus Vereinfachungsgründen nicht erforderlich. Aufwand für das Einscannen, die Einlagerung und Datensicherung fallen nur einmal an und sind deshalb nicht zu vervielfältigen. Oder 2. Möglichkeit: Die jährlichen Kosten werden für die Unterlagen eines jeden aufzubewahrenden Jahres gesondert ermittelt. Dieser Betrag ist dann jeweils mit der Anzahl der Jahre bis zum Ablauf der Aufbewahrungsfrist zu multiplizieren.

Die Rückstellung ist mit dem Betrag zu passivieren, der nach den Preisverhältnissen des jeweiligen Bilanzstichtages für die Erfüllung der Verpflichtung voraussichtlich notwendig ist.