Erst rechnen, dann schenken

Änderungen bei der Übergabe: Wer seinen Betrieb vererben oder verschenken will, sollte die neuen steuerlichen Regelungen kennen

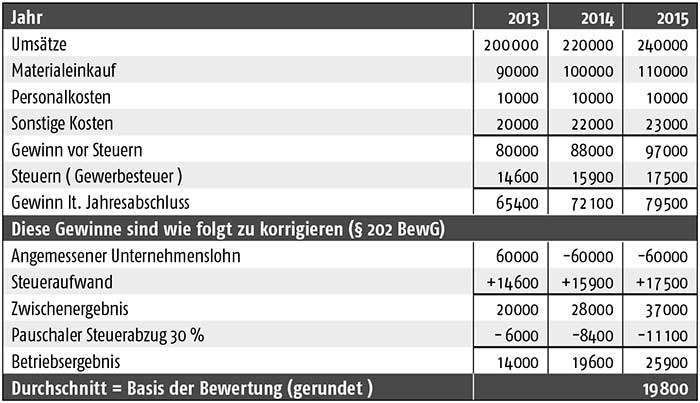

Tabelle 1: Die Gewinn- und Verlustrechnung eines Einzelunternehmens zeigt folgende Ergebnisse (in Euro).

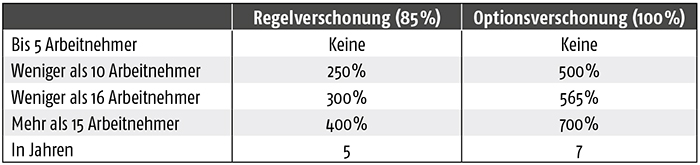

Tabelle 2: Der Verschonungsabschlag ist abhängig von der Mitarbeiterzahl und der gewählten Freistellung (Regel- oder Optionsverschonung).

Wenn ein Betrieb an die nächste Generation in Form eines Erbes übertragen werden soll, spielt die steuerliche Behandlung des Vermögens eine entscheidende Rolle. Seit Mitte Oktober dieses Jahres gilt das reformierte Erbschaft- und Schenkungsteuergesetz, das rückwirkend zum 1. Juli 2016 in Kraft getreten ist. Damit verbunden sind Neuregelungen hinsichtlich der Bewertung des Unternehmens und damit der fälligen Steuer.

Hintergrund der Änderung war, dass das Bundesverfassungsgericht (BVerfG) mit Urteil vom 17. Dezember 2014 die geltende Begünstigung von Betriebsvermögen teilweise als verfassungswidrig eingestuft hatte. Insbesondere hielt das Gericht die bedarfsunabhängige Gewährung der Vergünstigung ebenso für verfassungswidrig wie die Tatsache, dass die – als Vereinfachungsregelung gedachte – Arbeitnehmergrenze von 20 Personen bei der Prüfung der Lohnsumme, bezogen auf die Gesamtzahl aller Unternehmen, eher die Regel als die Ausnahme darstellte. Diese Kritik wurde nun punktuell umgesetzt, ohne die bisherige Gesetzessystematik grundsätzlich zu verändern. Trotzdem führen diese Neuregelungen zu massiven Veränderungen, die im Folgenden dargestellt werden sollen.

Bemessungsgrundlage

Bemessungsgrundlage für die Übertragung eines Betriebes ist der sogenannte „Vereinfachte Ertragswert“. Hierbei wird auf Basis des Betriebsgewinns mithilfe eines Vervielfältigers der Unternehmenswert ermittelt. Betriebsgewinn ist hierbei der durchschnittliche steuerliche Gewinn der letzten drei Jahre, modifiziert insbesondere um außerordentliche Positionen, angemessenen Unternehmerlohn und den Steueraufwand nach § 202 BewG (Bewertungsgesetz). Eine Beispielrechnung findet sich in Tabelle 1.

Der Jahresgewinn aus Tabelle 1 wird nun mithilfe eines Vervielfältigers zum Unternehmenswert hochgerechnet. Bisher wurde dieser Vervielfältiger aus einem variablen Basiszinssatz und einem gesetzlich fixierten Risikozuschlag von 4,5 % ermittelt. In der aktuellen Niedrigzinsphase ergab sich somit zum Stand 1. 1. 2015 ein Kapitalisierungszinssatz von 5,6 %. Hieraus ein Vervielfältiger des Jahresgewinns (100/5,6) von 17,85. Damit hätte das Unternehmen im Beispiel für erb- und schenkungssteuerliche Zwecke einen Wert von

19 800 Euro · 17,85 = 353 430 Euro.

Dieser praxisfernen Wertermittlung ist der Gesetzgeber jetzt entgegengetreten und hat den Vervielfältiger im § 203 BewG mit 13,75 festgelegt. Hierdurch ist das Unternehmen im Beispiel nur noch

19 800 Euro · 13,75 = 272 250 Euro wert.

Allerdings ist auch dieser Wert für ein Unternehmen ohne herausragende Zukunftsmerkmale nicht realistisch. Erfahrungsgemäß wird im Falle eines Unternehmenskaufs der Vervielfältiger zwischen Faktor 3 und 8 liegen.

Verschonungsregeln

Diese steuerliche Überbewertung kann i. d. R. jedoch hingenommen werden, da der Gesetzgeber für die Besteuerung des Unternehmenswertes Verschonungsregeln vorsieht. Diese wurden durch die Vorgaben des Bundesverfassungsgerichts (BVerfG) zwar deutlich verschärft, werden aber in den meisten Fällen zu einer erheblichen Freistellung der Unternehmenswerte führen.

Die Vorgaben des BVerfG sahen eine Bedürftigkeitsprüfung vor. Die Grenze dieser Bedürftigkeit wurde im Gesetz jetzt mit mehr als 26 Mio. Unternehmenswert definiert. Auf die Folgen für Unternehmen oberhalb dieser Grenze wird hier nicht weiter eingegangen.

Unterhalb dieser Grenze sieht das Gesetz die „Verschonung“ = Freistellung von wahlweise

- 85 % (Regelverschonung ) oder

- 100 % (Optionsverschonung) vor.

Je nach Wahl wird also der Beispielbetrieb mit 272 250 Euro Unternehmenswert

- mit 15 % = 40 837 Euro (Regelverschonung) oder

- mit 0 Euro (Optionsverschonung)

in die Vermögensermittlung vor Abzug von Freibeträgen einfließen. Die steuerliche Überbewertung des Betriebsvermögens wird dadurch in vielen Fällen akzeptabel.

Fortführung des Unternehmens

Grundgedanke und Voraussetzung dieser weitreichenden Verschonung ist, dass der Erwerber den Betrieb unverändert fortführen soll. Die unveränderte Fortführung des Betriebes wird u. a. an der Lohnsumme festgemacht. Hier haben sich durch die Vorgaben des BVerfG erhebliche Verschärfungen ergeben. Bisher galt für alle Betriebe mit weniger als 20 Arbeitnehmern diese Voraussetzung ohne Prüfung als erfüllt. Diese Grenze wurde nun auf max. 5 Arbeitnehmer herabgesetzt. Somit wird es für eine Vielzahl von Unternehmen notwendig sein, sich mit dieser Grenze zu beschäftigen.

Bei der Feststellung der Anzahl der Arbeitnehmer ist auf die Kopfzahl der im Betrieb beschäftigten Arbeitnehmer abzustellen. Minijobber und Teilzeitkräfte zählen gleichwertig wie Vollzeitkräfte, ebenso der angestellte Gesellschafter-Geschäftsführer einer Kapitalgesellschaft. Lediglich Auszubildende und in Mutterschutz befindliche Arbeitnehmer bleiben außen vor.

Überschreitet der Betrieb die Grenze von fünf Arbeitnehmern, muss er sich an der Ausgangslohnsumme zur Feststellung der Unternehmensfortführung messen lassen. Diese Ausgangslohnsumme ist der durchschnittliche Arbeitslohn der letzten fünf Jahre vor dem Übertragungsstichtag. Der Verschonungsabschlag kann gewährt werden, wenn die Lohnsumme nach der Übertragung die Grenzen der in Tabelle 2 genannten Werte übersteigt.

Die Erfüllung der Lohnquoten in Tabelle 2 wird in Summe am Ende des jeweiligen Zeitraums festgestellt. Eine jährliche Quotenerfüllung ist nicht erforderlich.

Beispiel: Ein Betrieb hat eine Ausgangslohnsumme von 400 000 Euro. Am Übertragungsstichtag in 2016 waren sieben Vollzeitkräfte, drei Aushilfen und zwei Auszubildende beschäftigt. Die Arbeitnehmerzahl am Stichtag beträgt somit zehn. Um die Lohnquoten zu erreichen muss für die

- Regelverschonung im Zeitraum 2017 – 2021 die Lohnsumme 1 200 000 Euro (400 000 Euro · 300 %) erreicht werden,

- Optionsverschonung im Zeitraum 2017 – 2023 die Lohnsumme 2 260 000 Euro (400 000 Euro · 565 %) erreicht werden.

Weiterhin sind für die Gewährung der Verschonungsabschläge im Zeitraum von fünf (Regelverschonung) und sieben Jahren (Optionsverschonung) folgende Beschränkungen zu beachten:

- Behaltefrist: Der Erwerber darf das Unternehmen im jeweiligen Zeitraum nach Erwerb weder veräußern noch aufgeben. Auch die Insolvenz führt im o. g. Zeitraum zu einem Wegfall der Abschläge,

- Überentnahmeregelung: Die Summe der Entnahmen im jeweiligen Zeitraum darf die Summe der Gewinne nicht übersteigen.

Die Verschonungsregeln kommen darüber hinaus nicht zum Ansatz, wenn das sogenannte Verwaltungsvermögen mehr als 10 % beträgt.

Neu eingeführt wurde eine Entlastung für Familiengesellschaften. Diese dürfte i. d. R. nur dann Anwendung finden, wenn die Verschonungsregeln, z. B. wegen Überschreitens der 26-Mio.-Grenze, nicht zur Anwendung kommen. Der Entlastungsbetrag für Familiengesellschaften setzt u. a. Beschränkungen hinsichtlich der Gesellschaftsanteile für einen Zeitraum von 2 Jahren vor und 20 Jahren nach der Übertragung voraus. Diese Regelung dürfte im Mittelstand kaum Anwendung finden.

Fazit

Die grundsätzliche Begünstigung des Betriebsvermögens wurde auch nach dem Urteil des Bundesverfassungsgerichts beibehalten. Eine solche Begünstigung ist nicht nur zum Erhalt der Betriebe, sondern auch als Korrekturfaktur der unrealistischen Unternehmensbewertung erforderlich. Die Auffächerung der Lohnsummenregelung macht jedoch für deutlich mehr Betriebe als bisher einen Blick in die unternehmerische Zukunft erforderlich, um die möglichst optimale Kombination aus betrieblicher Verschonung, Betriebsvermögensfreibetrag und persönlichen Freibeträgen zu finden.

Autor: Dipl.-Finw. Markus Stuhlmann, Steuerberater in der Kanzlei Welsch, Saalwächter, Stuhlmann & Kollegen, Solingen