Mehr Gewinn durch weniger unproduktive Zeiten

„Disziplin im Handwerksbetrieb – den Fehlzeiten auf der Spur“. Unter diesem Titel erschien in der IKZ-HAUSTECHNIK-Ausgabe 7/2011 ein Bericht über die Grunden & Föcker GmbH. Dieses Unternehmen hat sich die Minimierung von unproduktiven Zeiten* auf die Fahnen geschrieben und praktiziert das mit Erfolg. Doch wie hängen unproduktive Zeiten und Betriebsergebnis zusammen? Was kosten 15 Minuten unproduktive Zeit pro Tag und Monteur auf das ganze Jahr gesehen? Diesen Zusammenhängen geht der nachfolgende Artikel auf den Grund.

Im Lager befindet sich der Bildschirm, über den sich jeder einzelne Monteur über seine bevorstehenden Aufträge, Kolonnen u.

Hat ein Unternehmen gut zu tun und ist das Betriebsergebnis entsprechend gut, ist die Welt in Ordnung. Ähnlich verhält es sich, wenn die Beschäftigung fehlt und das Betriebsergebnis schlecht ist. Zwar ist die Welt dann nicht in Ordnung, die unbefriedigende Situation lässt sich aber erklären. Doch wie verhält es sich, wenn zwar viel zu tun ist, alle vor Überlastung stöhnen, das tatsächliche Ergebnis aber weit hinter dem erwarteten zurückliegt?

Die tägliche Beratungspraxis zeigt, dass dafür vor allem folgende Möglichkeiten infrage kommen:

- zu hohe betriebliche Kosten,

- eine fehlerhafte Kalkulation bzw. keine ausreichende Nachkalkulation,

- zu hohe unproduktive Zeiten.

Welche Gründe nun im konkreten Einzelfall ausschlaggebend sind, lässt sich nur durch eine genaue Analyse eruieren. Eine derartige Durchleuchtung gehört zum festen Beratungsprogramm des Fachverbandes SHK NRW. Sie umfasst folgende Schritte:

- Auswertung der letzten drei Jahresabschlüsse und Betriebsvergleich,

- Aufstellung einer Planungsrechnung für das laufende Jahr,

- Erarbeiten von Maßnahmen zur Sicherung der Planung.

Im Folgenden werden die Schritte der Planungsrechnung und dabei insbesondere die Bedeutung der unproduktiven Zeiten dargestellt. Basis der Planungsrechnung ist das Zeitgerüst des Unternehmens. Dieses beantwortet folgende drei Fragen:

- Wie viele Stunden wird ein Monteur pro Jahr bezahlt?

- Wie viele Stunden davon ist er im Betrieb anwesend?

- Wie viele Stunden davon können in Rechnung gestellt werden, sind damit produktiv?

Tabelle 1 stellt die Antwort auf diese Fragen übersichtlich dar. Zudem wird jede der drei Fragen textlich erläutert.

Wie viele Stunden wird ein Monteur pro Jahr bezahlt?

Für 2011 ergeben sich 260 zu bezahlende Tage. Nach Anzahl der Samstage und Sonntage und bei Vorliegen eines Schaltjahres können sich kleine Unterschiede zwischen den Jahren ergeben. Multipliziert mit der durchschnittlichen täglichen Arbeitszeit von 7,4 Stunden (37 Stunden geteilt durch 5 Tage) ergibt sich die Basiszeit.

Laut SHK-Tarif NRW können Mitarbeiter bis zu 23 Stunden pro Jahr unbezahlt auf Schulung geschickt werden. Wird dies für drei Tage in Anspruch genommen, sind nur 1901,8 Stunden zu bezahlen. Andernfalls entspricht die Basiszeit der zu bezahlenden Zeit. Durch die Inanspruchnahme dieser tariflichen Möglichkeit spart das Unternehmen zwischen 400 und 500 Euro pro Jahr und Mitarbeiter.

Wie viele Stunden davon ist ein Monteur im Betrieb anwesend?

Werden von der bezahlten Zeit Feiertage, Urlaubstage, durchschnittliche Kranktage, sonstige tarifliche Ausfalltage (Hochzeit, Umzug, Trauerfall etc.) und ggf. weitere Schulungstage abgezogen, erhält man die Anwesenheit im Betrieb. Feiertage, Urlaubstage und sonstige tarifliche Ausfalltage sind durch Gesetz bzw. Tarifvertrag vorgegeben und daher kaum veränderbar.

Kranktage stehen auf den ersten Blick ebenfalls außerhalb jeglicher Beeinflussbarkeit. Beim zweiten Blick zeigt sich aber, dass doch einiges getan werden kann, um diese gering zu halten. Die Möglichkeiten reichen von der gesundheitlichen Vorsorge bis zum persönlichen Gespräch. In jedem Fall ist es wichtig, mit dem Thema offen umzugehen.

Die Anzahl der Schulungstage wird von Monteur zu Monteur schwanken und ist bei Kundendienstmonteuren im Regelfall höher. In unserem Beispiel gehen wir von insgesamt zwei weiteren Schulungstagen aus. Damit verbleiben 1539,2 Stunden als Anwesenheitszeit im Betrieb.

Wie viele Stunden davon können dem Kunden in Rechnung gestellt werden?

Damit wird eine ganz wesentliche Frage gestellt, nämlich die nach den eigentlich produktiven Stunden eines Monteurs. Unter den produktiven Stunden versteht man die Stunden, die einem Auftrag direkt zuzurechnen sind und damit dem Kunden in Rechnung gestellt und von ihm bezahlt werden. Da letztlich alle Kosten des Betriebes auf die produktiven Stunden zu verteilen sind, ist es ein wichtiges Ziel, diese Stundenzahl möglichst hoch zu halten. Im Idealfall decken sich die Anwesenheitsstunden im Betrieb mit den verrechenbaren Stunden.

Dieser Idealfall wird sich nie erreichen lassen, weil stets Arbeiten anfallen, die sich nicht abrechnen lassen. Dazu zählen Reklamationen, Materialfahrten, Fahrzeugpflege, Lager aufräumen etc. Dafür werden in unserem Beispiel für jeden Tag der Anwesenheit 0,75 Stunden veranschlagt. Somit kommt ein Monteur auf 1383,0 verrechenbare Stunden.

Zur Ermittlung der betrieblichen Stundenkapazität werden die vorstehenden Werte mit der Anzahl der Monteure multipliziert bzw. werden diese für jeden einzelnen Monteur ermittelt und aufaddiert. Die Stundenkapazität ist die Basis für alle weiteren Berechnungen. In unserem Beispiel gehen wir von sechs Monteuren und damit von insgesamt 8298 Stunden aus.

Lohnselbstkosten

Der nächste Schritt ist die Ermittlung der Lohnselbstkosten eines Monteurs pro Stunde. Ausgangspunkt ist die zuvor ermittelte bezahlte Zeit. Dazu kommen Urlaubsgeld, Weihnachtsgeld (Teile eines 13. Monatseinkommens) und Vermögenswirksame Leistungen entsprechend den tariflichen Regelungen. Auf den so ermittelten Bruttolohn in Höhe von 34 041,63 Euro werden die Arbeitgeberanteile der Sozialabgaben gerechnet. Das Beispiel berücksichtigt 80 % Erstattung des Krankenentgelts durch das Umlageverfahren der Krankenkasse (U1). Daraus ergeben sich Jahreslohnkosten von 42 215,70 Euro.

Dividiert man die Jahreslohnkosten durch die produktiven Stunden des Monteurs, erhält man die Lohnselbstkosten pro Stunde in Höhe von 30,52 Euro. Zieht man von diesen den vereinbarten Stundenlohn ab, erhält man die Lohnzusatzkosten in Höhe von 14,11 Euro. Setzt man diese ins Verhältnis zum Stundenlohn, erhält man die Lohnzusatzkosten in Prozent (Tabelle 2).

Stundenverrechnungssatz

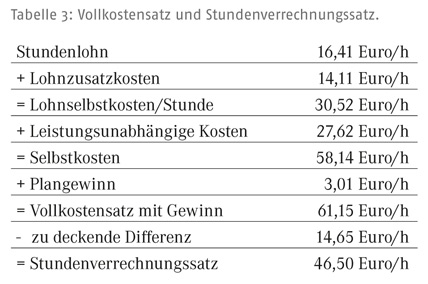

Addiert man zu den Lohnselbstkosten die leistungsunabhängigen Kosten, erhält man den Vollkostensatz. Als leistungsunabhängig gelten alle Kosten, die einer erbrachten Leistung, d. h. einem Auftrag, nicht direkt zugerechnet werden können. Das sind letztlich alle Kosten außer denen für Monteure, Material und Fremdleistungen. Dazu zählen also die Kosten für Büropersonal, Mieten, Autos, Werbung, Steuerberater, Zinsen etc. Für unser Beispiel übernehmen wir in Anlehnung an den Betriebsvergleich und die Erfahrungen aus unseren Beratungen einen Wert in Höhe von 27,62 Euro.

In unserem Beispiel liegt der Vollkostensatz damit bei 58,14 Euro. Dieser Wert ist nicht zu verwechseln mit dem Stundenverrechnungssatz. Er zeigt die tatsächlichen Kosten einer Arbeitsstunde ohne Entlastung durch Materialaufschläge oder andere Verrechnungen. Dieser Wert ist beispielsweise mindestens anzusetzen, wenn der Kunde das Material selber beistellt. Um in unserem Beispiel einen Gewinn in Höhe von 25 000 Euro zu erwirtschaften, ist ein Betrag von rund 3 Euro pro Stunde zu addieren. Damit erhält man den Vollkostensatz mit Gewinn in Höhe von 61,15 Euro (Tabelle 3).

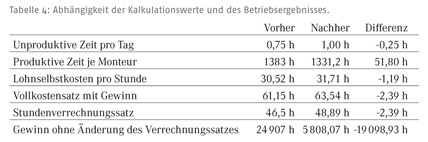

Liegt der angenommene Stundenverrechnungssatz des Betriebes bei 46,50 Euro, heißt das, dass eine Differenz von 14,65 Euro durch Berechnung anderer Leistungen, vor allem von Material, zu erwirtschaften ist. Auf die Möglichkeiten wird an der Stelle nicht weiter eingegangen. Vielmehr soll nachfolgend gezeigt werden, welche Auswirkungen die produktive Zeit auf die Kalkulationswerte und damit das Betriebsergebnis hat. Dazu erfolgt eine Gegenüberstellung der Kalkulationswerte und des Betriebsergebnisses bei einer unproduktiven Zeit von einer dreiviertel Stunde und einer vollen Stunde (Tabelle 4).

Erstaunliche Summen

Erhöht sich also die unproduktive Zeit pro Monteur und Tag um 15 Minuten, führt das aufs Jahr gesehen zu 51,8 Stunden weniger verkaufbarer Zeit. Da die Jahreslohnkosten gleich bleiben, erhöhen sich dadurch die Lohnselbstkosten pro Stunde um 1,19 Euro auf 31,71 Euro. Der Monteur kostet nun also 31,71 Euro. Der Vollkostensatz steigt sogar auf 63,54 Euro, d. h. die Kosten einer Stunde sind durch die Viertelstunde um 2,39 Euro höher. Um dasselbe Ergebnis wie zuvor zu erreichen, müsste der Stundenverrechnungssatz um eben diese 2,39 Euro auf 48,89 Euro erhöht werden.

Belässt man den Stundenverrechnungssatz bei der ursprünglichen Höhe von 46,50 Euro, so verschlechtert sich dadurch das Ergebnis um rund 19 099 Euro (!) auf rund 5808 Euro. Das heißt, 15 Minuten unproduktive Zeit pro Tag kosten pro Monteur auf das Jahr gerechnet rund 3000 Euro.

Beispielhafter Ausweg

Da sollte dann doch bei jedem SHK-Unternehmer die Alarmsirene angehen und darüber nachgedacht werden, wie sich anfallende Leerzeiten am besten reduzieren lassen. Bei der Grunden & Föcker GmbH ist der Flachbildschirm in der Werkstatt ein zentrales Instrument. Er vereinfacht die Kommunikation mit den Monteuren erheblich. Unter anderem wird damit das morgendliche Durcheinander abgestellt und die Monteure „sind rasch vom Hof“.

Alfons Grunden (Mitte) und Bernd Föcker (links) erklären die Einteilung der Monteure auf Basis des Excel-Programms. Rechts: Alfred Jansenberger.

Andere Betriebe nehmen die Monteure mit in die Verantwortung und bezahlen grundsätzlich nur die vom Kunden unterschriebene Zeit. „Werkstattstunden“, mit denen die Tagesleistung häufig aufgerundet wird, werden nur nach ausdrücklicher Anweisung akzeptiert.

Letztlich gibt es viele Ansätze, mit dieser Thematik umzugehen, und jedes Unternehmen muss seine eigene Lösung finden. Sinnvollerweise werden die Monteure dabei aktiv eingebunden.

Aufgrund der Bedeutung dieses Themas hat der Fachverband SHK NRW ein einfach handhabbares Werkzeug zur Zeitanalyse entwickelt. Damit ist jeder Betrieb in der Lage, sich den nötigen Überblick über seine Situation der unproduktiven Zeiten zu verschaffen. Auf dieser Basis lassen sich wirkungsvoll Verbesserungsmaßnahmen entwickeln und damit das Betriebsergebnis nachhaltig verbessern. Nähere Informationen dazu erhalten Sie unter www.shk-nrw.de oder direkt über die betriebswirtschaftlichen Berater des Fachverbandes

Autor: Alfred Jansenberger, stv. Hauptgeschäftsführer des nordrhein-westfälischen Fachverbands SHK

www.shk-nrw.de

www.badundkonzept.de

* Unter unproduktiven Zeiten werden hier nicht abrechenbare Anwesenheitszeiten des Montagepersonals verstanden. Davon zu unterscheiden sind Abwesenheitszeiten, wie Feiertage, Urlaub, Krankentage und Schulungstage.