Neue Regeln für den Bestand

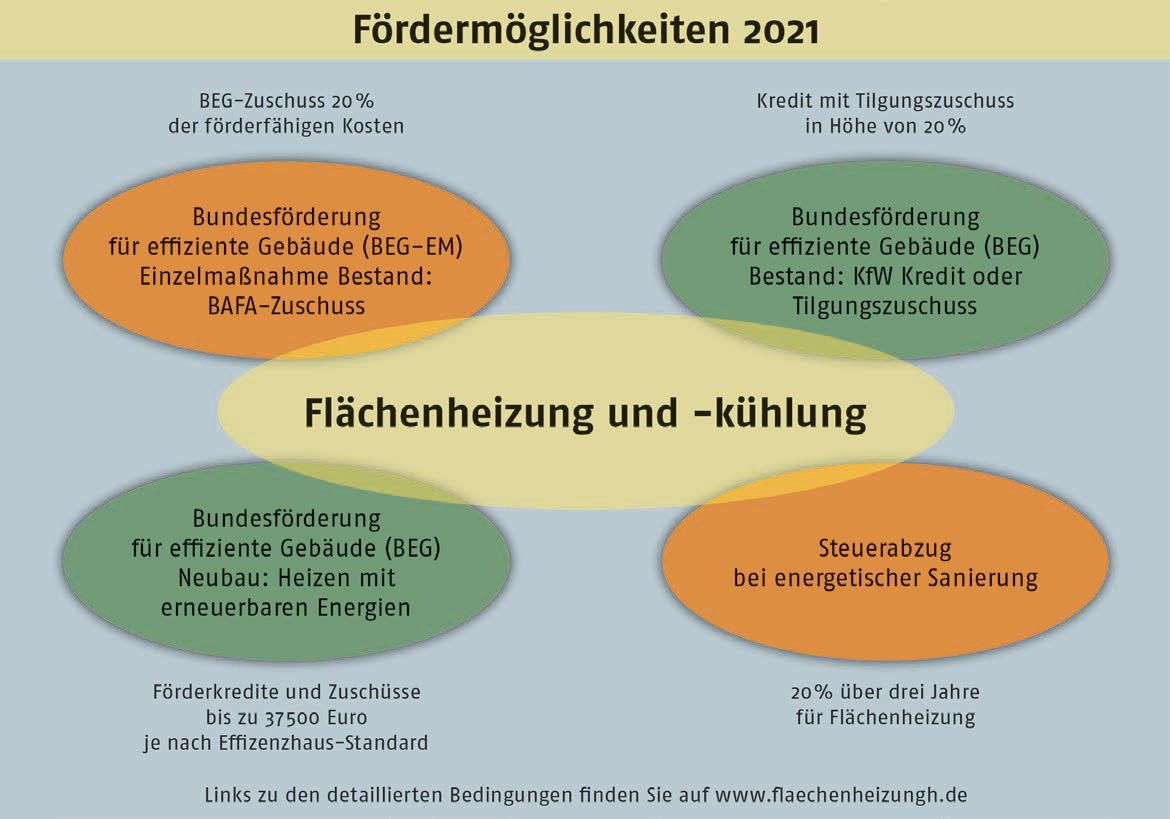

Förderprogramme auf Bundesebene oder Steuererleichterungen unterstützen den Ein- und Umbau von Flächenheizungen und Flächenkühlungen

Praxisbeispiel: Die Sanierung dieser Eigentumswohnung erforderte eine Aufbauhöhe des Trockensystems von lediglich 27 mm. (BVF)

Aus diesen Fördertöpfen können Gelder für den Ein- und Umbau von und mit Fußbodenheizungen abgerufen werden. (BVF)

Bereits in 2020 waren die Bedingungen für den Einsatz von Flächenheizungen und Flächenkühlungen durch umfangreiche Fördermöglichkeiten gut. In der Zusammenführung der verschiedenen Programme in der Bundesförderung für effiziente Gebäude (BEG) in 2021 setzt sich dieser Weg fort.

Bundesförderung für effiziente Gebäude

Zum 1. Januar 2021 ist das BAFA Investitionsprogramm im der Bundesförderung für effiziente Gebäude aufgegangen und bietet im Paket mit einem Kesselaustausch eine Förderung von bis zu 45 % der Investitionssumme an. In diesem Rahmen wird auch die Flächenheizung als sogenannte Umfeldmaßnahme jeweils mit dem gleichen Fördersatz wie der Wärmeerzeuger gefördert.

Im Programmteil Heizungsoptimierung bei Wohngebäudesanierung werden sämtliche Maßnahmen zur Optimierung des Heizungsverteilsystems in Bestandsgebäuden gefördert, mit denen die Energieeffizienz des Systems erhöht wird.

Dazu gehören:

- der hydraulische Abgleich der Heizungsanlage inklusive der Einstellung der Heizkurve,

- der Einbau von Flächenheizungen … und von Wärmespeichern im Gebäude oder gebäudenah (auf dem Gebäudegrundstück).

- die Mess-, Steuer- und Regelungstechnik.

Das förderfähige Mindestinvestitionsvolumen liegt bei 300 Euro (Brutto). Der Fördersatz beträgt 20 % der förderfähigen Ausgaben.

Grundsätzlich gilt: Die förderfähigen Ausgaben für energetische Sanierungsmaßnahmen von Wohngebäuden sind gedeckelt auf 60 000 Euro pro Wohneinheit und Kalenderjahr. Bei Umsetzung einer Sanierungsmaßnahme als Teil eines im Förderprogramm „Bundesförderung für Energieberatung für Wohngebäude“ geförderten individuellen Sanierungsfahrplan (iSFP) ist ein zusätzlicher Förderbonus in Höhe von 5 % möglich.

Bundesförderung für effiziente Gebäude (BEG) Bestand: KfW Kredit oder Tilgungszuschuss

Seit dem 1. Juli 2021 kann eine Kreditförderung für die BEG Einzelmaßnahmen sowie eine Kredit- oder Zuschussförderung für Vollsanierungen und effiziente Neubauten von Wohn- und Nichtwohngebäuden (BEG WG und BEG NWG) bei der KfW beantragt werden (ggf. mittelbar über die Hausbank). Die Förderung für Baubegleitung kann direkt zusammen mit dem Kredit oder Zuschuss beantragt werden.

Zwei Möglichkeiten gibt es:

Wird ein Wohngebäude zum Effizienzhaus saniert oder ein frisch saniertes Effizienzhaus gekauft, besteht die Möglichkeit einer Förderung über einen Kredit mit Tilgungszuschuss oder einen direkt ausgezahlten Zuschuss.

Wird ein Wohngebäude mit einzelnen energetischen Maßnahmen saniert, fördert der KfW die Maßnahmen mit einem Kredit mit Tilgungszuschuss in Höhe von 20 % im Rahmen der „Bundesförderung für effiziente Gebäude – Einzelmaßnahmen (BEG EM)“. Seit dem 1. Juni 2021 fördert die KfW auch die Optimierung der Heizungsanlage durch einen Kredit mit Tilgungszuschuss in Höhe von 20 %.

Hier gilt:

- max. 60 000 Euro als Kredit je Wohneinheit,

- der Bauantrag oder die Bauanzeige für das Wohngebäude liegt zum Zeitpunkt des Antrags mindestens fünf Jahre zurück.

Ist die Maßnahme Teil eines individuellen Sanierungsfahrplans (iSFP), der innerhalb von 15 Jahren umgesetzt wird? Dann steigt der Tilgungszuschuss für diese Maßnahme um 5 %.

Darüber hinaus besteht die Möglichkeit einer Förderung für die Fachplanung und Baubegleitung.

Bundesförderung für effiziente Gebäude (BEG) Neubau: Heizen mit Erneuerbaren Energien

Seit dem 1. Juli 2021 können die neuen Förderkredite und Zuschüsse der „Bundesförderung für effiziente Gebäude (BEG)“ für einen Neubau beantragt werden. Die Förderung für Baubegleitung wird direkt zusammen mit dem Kredit oder Zuschuss beantragt.

Wird ein neues Effizienzhaus gebaut oder gekauft, kann auch dieses wahlweise mit einem Kredit mit Tilgungszuschuss oder einem direkt ausgezahlten Zuschuss gefördert werden.

Steuerabzug bei energetischer Sanierung

Die steuerliche Förderung energetischer Gebäudesanierungen bietet als „zweite Säule“ der steuerlichen Förderung der energetischen Gebäudesanierung eine Alternative zu den bestehenden Kredit- und Zuschussprogrammen. Mit ihr ist es möglich Aufwendungen energetischer Sanierungen ab 2020 für einen befristeten Zeitraum von 10 Jahren durch einen prozentualen Abzug von insgesamt 20 % über drei Jahre bis maximal 40 000 Euro pro Objekt von der Steuerschuld abzusetzen. Der Steuerabzug bei energetischer Sanierung, bspw. Optimierung bestehender Heizungsanlagen gilt, sofern diese älter als zwei Jahre sind. Förderfähig sind Einzelmaßnahmen, die auch von der KfW als förderfähig eingestuft sind, unter anderem die Flächenheizung und -kühlung. Die Maßnahmen zur energetischen Gebäudesanierung gelten befristet bis zum 31. Dezember 2029. Die geplante Laufzeit von 10 Jahren schafft die Möglichkeit für die Branche der energetischen Gebäudesanierungen, sich auf die steigende Nachfrage nach energetischen Sanierungen einzustellen und entsprechende Kapazitäten aufbauen.

www.flaechenheizung.de/foerdermoeglichkeiten