Photovoltaik und Wirtschaftlichkeit - Antworten auf die 10 wichtigsten Fragen

Eine Wirtschaftlichkeitsberechnung der geplanten PV-Anlage ist aufgrund verschiedener Einflussfaktoren keine einfache Aufgabe. In den meisten Fällen interessiert der Zeitpunkt bzw. das Jahr, ab dem der Anlagenbetrieb schwarze Zahlen schreibt. Will man allerdings wenigstens grob die Wirtschaftlichkeit einer PV-Anlage abschätzen, so muss man sich mit einer ganzen Reihe von Faktoren auseinandersetzen, die die Wirtschaftlichkeit nachhaltig bestimmen. Nachstehend werden die 10 wichtigsten Aspekte erläutert.

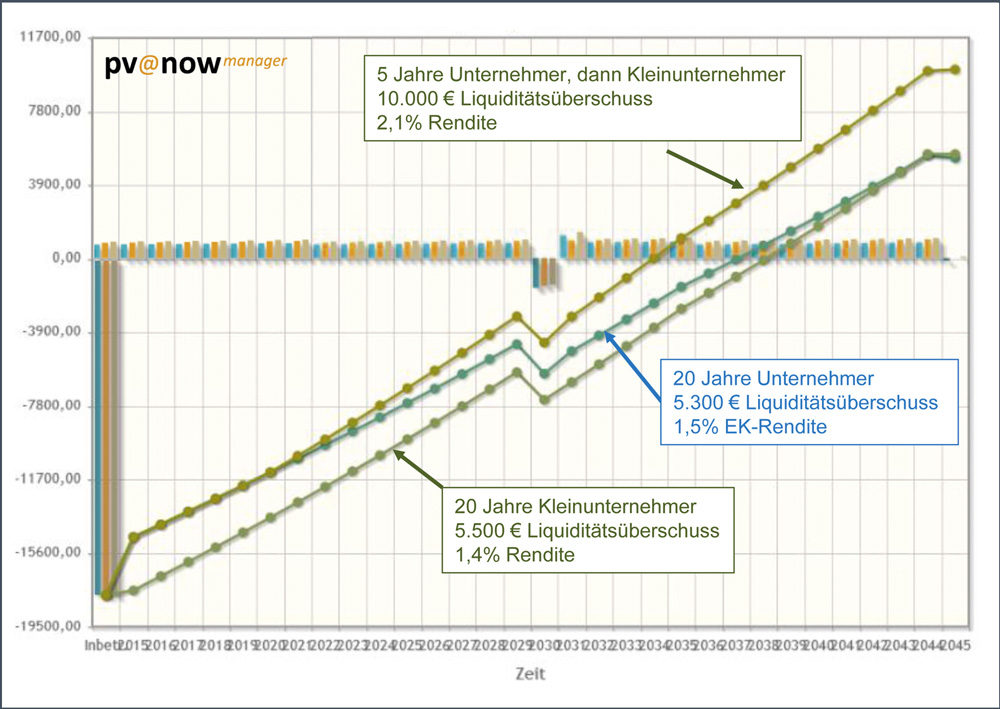

Bild 1: Wechsel vom Unternehmer zur Kleinunternehmerregelung (KUR) bei Eigenverbrauch ist immer am besten (obere Kurve).

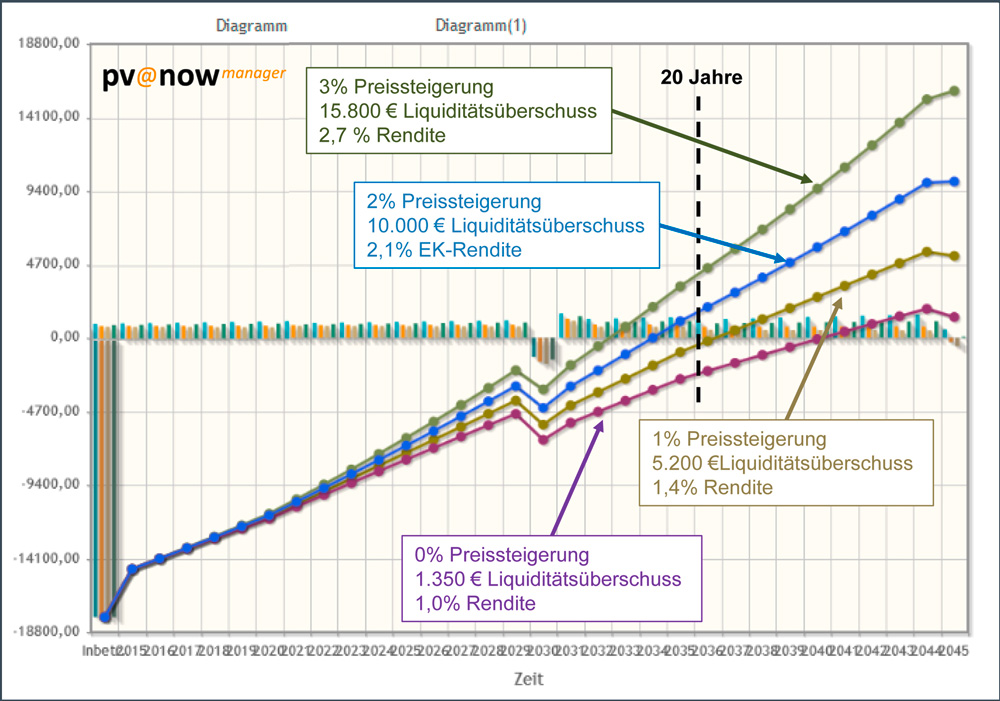

Bild 2 : Wechsel vom Unternehmer zum Kleinunternehmer (KUR) nach 5 Jahren, mit 0%, 1%, 2%, 3% Strompreissteigerung pro Jahr.

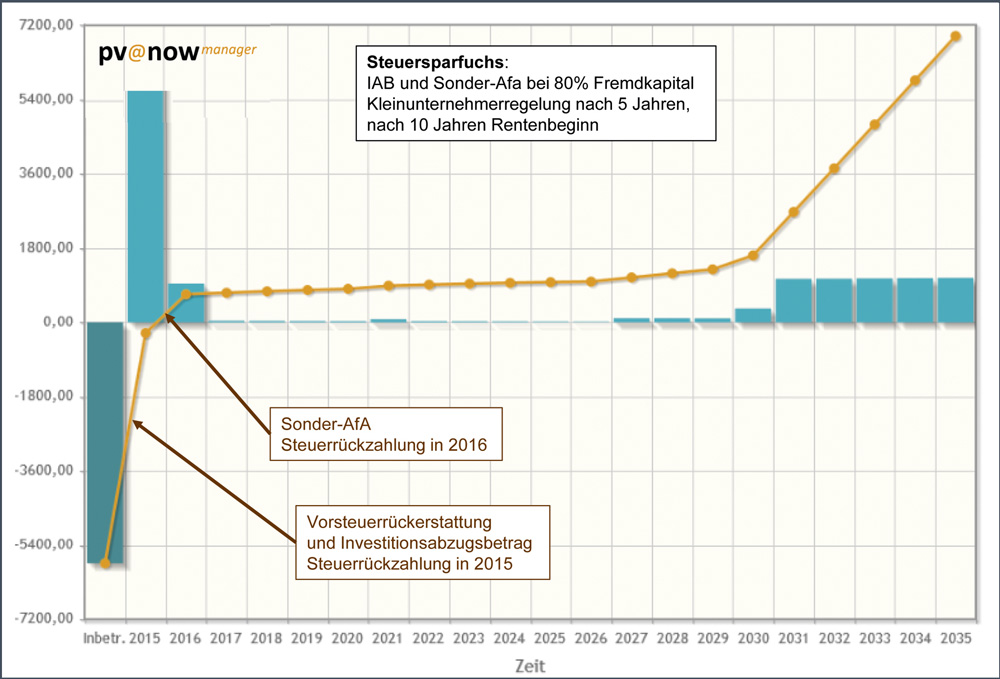

Bild 3: Schnelle Steuerspareffekte nutzen.

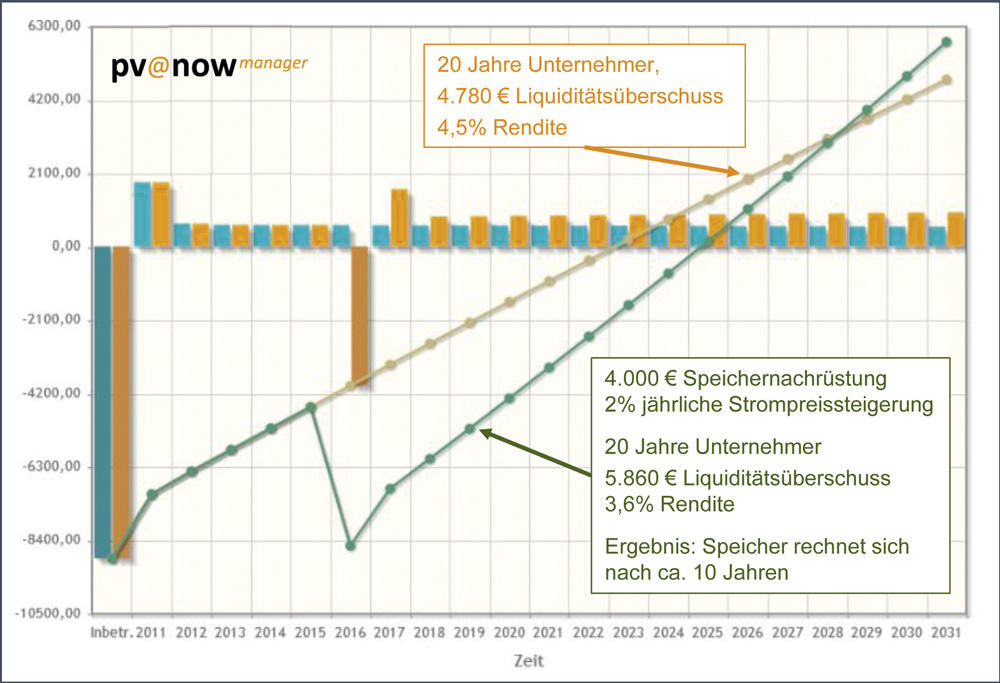

Bild 4: Nachrüstung mit Speicher lohnt sich.

Bild 5: Die Entwickler von pv@now, das Team der DGS Franken: Stefan Seufert, Matthias Hüttmann, Michael Vogtmann, Oskar Wolf und Björn Hemmann (v.l.n.r.).

1. Verstehen eigentlich alle das Gleiche unter Wirtschaftlichkeit, wenn sie an die Anschaffung einer PV-Anlage denken?

Nicht unbedingt. Früher war alles klar: Eine PV-Anlage zur Volleinspeisung sollte eine sichere Rendite von mindestens 5% auf 20 Jahre abwerfen und Steuerersparnisse bringen. Anschaffungskosten und EEG-Vergütungen waren hoch, Steuerberaterkosten von ein paar Hundert Euro pro Jahr fielen da gar nicht so ins Gewicht. Heute kosten PV-Anlagen ohne Speicher viel weniger als ein Kleinwagen und mit Speicher gerade mal soviel wie ein Kleinwagen. Da die EEG-Vergütungen ebenfalls stark gesunken sind, wird der mit ca. 12 Cent preiswert erzeugte Solarstrom zunehmend dazu genutzt, den doppelt so teuren Strombezug zu ersetzen. Wirtschaftlichkeit heißt nun einerseits „investiertes Geld zurückbekommen“ und andererseits Autonomie erhöhen. Mittlerweile haben sich zwei gegensätzliche Kundengruppen herausgebildet: Die renditegetriebenen Steuersparfüchse gibt es zwar immer noch, sie werden jedoch weniger. Dafür gibt es immer mehr „Finanzamtsmüde“. Ihnen sind möglichst wenig Belastung mit der Steuererklärung und vermiedene Steuerberaterkosten wichtiger als das lukrative Renditeobjekt.

2. Müssen die PV-Anlagen nicht wie früher 20 Jahre lang beim Finanzamt in der Umsatzsteuer- und Einkommensteueranmeldung berücksichtigt werden? Das war doch immer so!

Das war nur so, weil es bei den damaligen hohen Anlagenpreisen große Steuervorteile gebracht hatte. Es ist nach wie vor möglich bei jährlichen Umsetzen des steuerlichen „Gewerbebetriebes PV-Anlage“ von unter 17500 Euro von Anfang an oder mit Wechsel nach 5 Jahren die Kleinunternehmerregelung (KUR) zu wählen. Mit der KUR muss keine Umsatzsteuererklärung mehr abgegeben werden und für den eigenverbrauchten Solarstrom auch keine am hohen Bezugsstrompreis orientierte Umsatzsteuer (ca. 4 bis 5 Cent/kWh) abgeführt werden. Je höher die Eigenverbrauchsquote ist, also vor allem mit stationären oder Emobil-Speichern oder einem solar optimierten Wärmepumpenbetrieb, desto mehr schlägt die KUR langfristig positiv durch (siehe Bild 1, obere Kurve und untere Kurve).

3. Aber dann kann ich als Kleinunternehmer doch gar keine Abschreibungen mehr machen und keine steuerlichen Vorteile nutzen?

In den meisten Fällen doch. Abschreibungen nutzen kann jeder, der dem Finanzamt auf 20 Jahre (bis zu 30 Jahre möglich) eine Gewinnerzielungabsicht darstellen kann. Egal, ob als Unternehmer oder Kleinunternehmer. Das ist bei PV-Anlagen ohne Akkuspeicher mit einem Eigenverbrauchsgrad ab ca. 20% und dem Teilwert-Ansatz der hohen Strombezugskosten (als fiktive Betriebseinnahmen) meistens der Fall. Bei einer PV-Anlage mit Speicher wird es mit preiswerten Systemen auch möglich, allerdings kann der Speicher selbst nicht mit abgeschrieben werden. Ausgenommen sind kleine Wechselrichterspeicher (z.B. SMA „SE 3600“), weil diese als „integrierte Wechselrichtereinheit mit Speicher“ auf den Angeboten/Rechnungen bezeichnet werden.

4. Und wenn der Kunde keinen Bedarf an Steuerabschreibungen hat und auch bei der Einkommensteuererklärung die PV-Anlage außen vor lassen will, geht das auch?

In der Regel ja. Für den Eigenverbrauch setzt er dann auf der Einnahmenseite als „Teilwert“ die niedrigen „Selbstkosten“ oder die niedrige EEG-Vergütung als „Marktpreis“ an, und rechnet dem Finanzamt eine „rote Null auf 20 Jahre“ vor. Bei Anerkennung durch das Finanzamt hat er dann auch bei der Einkommensteuer seine Ruhe.

5. Aber Verzicht auf den vierstelligen Vorsteuerbetrag für die PV-Anlage und keine Abschreibungsmöglichkeiten nutzen, wie soll sich das denn dann wirtschaftlich rechnen, noch dazu wenn ein Speicher mit verbaut wird, der fast oder ungefähr genauso teuer wie die PV-Anlage selbst ist?

Ob es sich auf lange Sicht „20 oder gar 30 Jahre“ rechnet, hängt stark von erwarteten Strompreisentwicklungen ab. Grob kann man sagen, dass sich PV-Anlagen ohne Speicher nach 10 bis 15 Jahren amortisieren. Sie machen den Kunden aber kaum unabhängig von künftigen Strompreisentwicklungen. Weiterhin geben diese Anlagen im dritten Jahrzehnt bei der Annahme von 3 Cent Börsenpreisvergütung für den Überschuss ab dem 21. Jahr kaum ein nennenswertes Zusatzeinkommen ab. PV-Anlagen mit preiswerten kleinen oder mittelgroßen Speichern (ca. 2 kWh bzw. 4 bis 5 kWh Nettokapazität für eine 4-Personenfamilie) rechnen sich je nach erwarteter Strompreisentwicklung und unter Berücksichtigung eines Akkutausches (Blei nach 10 Jahren, Lithium nach 15 Jahren) nach 15 bis 20 Jahren und liefern im dritten Jahrzehnt nach Abbezahlung der Anlage eine ansehnliche Zusatzrente (in Form zusätzlicher Liquidität durch hohe Strompreiseinsparungen) von über 100 Euro pro Monat!

Die Rendite (bei angenommener voller EK-Finanzierung) liegt je nach Umsatzsteuermodell zwischen 1,3% und 2,1%, bei der vom Autor angenommenen jährlichen 2%igen Strompreissteigerung und Wechsel zur KUR nach 5 Jahren bei 2,1%. Das liegt jeweils immerhin über dem derzeitigen extrem niedrigen Zinsniveau von ca. 1% Bankverzinsung.

Spielen wir verschiedene steuerliche Gestaltungsräume doch mal am Beispiel zweier 4-Personen-Standardfamilien durch. Einmal die Familie „Finanzamtsmüde”, die dank PV-Anlage mit Speicher unabhängiger werden will – auch vom Finanzamt – und auf der anderen Seite die Familie „Normalo”, die mit überschaubarem Finanzamtsaufwand möglichst viel Geld aus ihrer Investition zurückbekommen will.

Beide Familien haben den typischen Durchschnittsstrombedarf von 4900 kWh/Jahr. Beide Familien haben sich für das gleiche PV-Speichersystem entschieden:

5 kWp, 4750 kWh Ertrag im Jahr, 0,3% Leistungsminderung p.a. (Werte vom TÜV Rheinland), Speichersystem 5 kWh nutzbarer Energiegehalt auf Lithium-Basis.

Kosten PV: 8000 Euro netto. Kosten Speichersystem: 7000 Euro netto, Gesamt also 15000 Euro netto, alles schlüsselfertig installiert.

Jährliche Betriebskosten inkl. Reparaturrückstellung für WR-Reparatur bzw. -Austausch im zweiten Jahrzehnt: 1,5% = 225 Euro (darunter 100 Euro Versicherung p.a., 50 Euro Wartungspauschale, 25 Euro zusätzliche Zählermiete o.ä. und 50 Euro Reparaturrückstellung für den Wechselrichter).

Ansatz von Akkuaustauschkosten nach 15 Jahren: 400 Euro netto pro nutzbare kWh Kapazität, im obigen Fall also 2000 Euro Akkuaustauschkosten nach 15 Jahren. Eine etwaige Wirkungsgradverschlechterung des Akkus bis zum 15. Jahr ist nicht berücksichtigt. Eigenverbrauchsquote 60%, Autonomiequote 55% pro Jahr. Im Sommerhalbjahr 90 bis 95% Autonomie. Das macht Freude. Strombezugspreis 2015: 24 Cent/kWh netto (28,7 Cent/kWh brutto). Angenommene Strombezugspreissteigerung 2% p.a.

Anmerkung: Die Hälfte der Bevölkerung rechnet mit noch höheren Strompreissteigerungen. Für den wirtschaftlichen Betrachtungszeitraum wählen wir 30 Jahre, denn gut gewartete PV-Anlagen sollten 30 Jahre ihren Dienst tun. Als Erlös für den Überschussstrom nach Ablauf der 20 Jahre EEG-Vergütung setzen wir einen konservativen Wert von 3 Cent/kW (heutiger Börsenstrompreis) an. Tatsächlich kann dieser Wert künftig etwas geringer oder auch nennenswert höher ausfallen, z.B. durch moderne Formen der ortsnahen Direktvermarktung an die Nachbarschaft oder spezielle Netzdienstleistungen (mittels Quartiers-Großspeicher o.Ä.).

Familie Finanzamtsmüde wählt von Anfang an die Kleinunternehmerregelung und muss nur diese eine Umsatzsteuermeldung beim Finanzamt machen. Damit braucht sie für ihre knapp 3000 kWh Eigenverbrauch pro Jahr niemals ca. 5 Ct/ kWh Umsatzsteuer abführen. Die Überschussvergütung vom Netzbetreiber erhält sie als Nettowert, muss also keine Umsatzsteuer als „Durchlaufposten an das Finanzamt abführen. Die Gewinnerzielungsprognose fällt mit dem Ansatz „Wahl der (sehr niedrigen) Selbstkosten“ als fiktive Betriebseinnahmen negativ aus und damit hat die Familie auch keine zusätzliche Arbeit mit der Einkommensteuererklärung.

Das Ergebnis lässt sich trotz 19% höherer Anfangsinvestition sehen: (siehe Bild 1, untere Kurve).

Nach 20 Jahren hat sich das PV-Speichersystem trotz Akkuaustauschkosten zurückgezahlt und im dritten Jahrzehnt steht der Familie eine hübsche monatliche Zusatzrente von ca. 100 Euro (?) zur Verfügung. Die Rendite beträgt 1,35%. Anstelle von 50000 (?) Strombezugskosten muss sie nur noch 30000 Euro zukaufen.

Familie Normalo optiert die ersten fünf Jahre auf „regelbesteuert“ (umsatzsteuerpflichtiger Unternehmer), weil sie sich die 2850 Euro Vorsteuer unbedingt zurückholen will. 5 Jahre macht sie ihre Umsatzsteuererklärung zur PV-Anlage selber, nach dem Wechsel zur KUR fällt diese Arbeit weg.

In der Gewinnerzielungsabsicht kann sie die PV-Anlage positiv darstellen, da sie für ihren Eigenverbrauch bewusst die hohen Strombezugskosten (24 Cent) als Teilwert für die fiktiven Betriebseinnahmen ansetzt und damit die Anlage auf 20 Jahre mit einem Einnahmenüberschuss prognostiziert wird.

Sie schreibt die Kosten der PV-Anlage linear mit 400 Euro pro Jahr ab und spart bei 25% Einkommensteuersatz nochmal jährlich 100 Euro durch Steuerrückzahlung. Den Speicher kann sie laut Bayerischem Landesamt für Steuern dabei nicht für die Abschreibung mit absetzen.

In Bild 1 – die Steuerersparnisse sind sehr individuell und in der Liquiditätskurve nicht berücksichtigt – sieht man den positiven Liquiditätsknick nach dem 5. Jahr. Ab dem 6. Jahr ist keine hohe Umsatzsteuer auf den Eigenverbrauch mehr zu zahlen. Man erkennt, dass sich die Anlage zwei Jahre früher amortisiert und dass hier mit einer Rendite von gut 2% (vor Steuern!) gerechnet werden kann. Auch hier dient das PV-Speichersystem neben der Freude am Leben mit der Sonne bei hoher Stromautonomie vor allem dem Zusatzeinkommen oder der Zusatzrente für das dritte Jahrzehnt.

Vermutlich sind die Kinder nach spätestens 2 Jahrzehnten aus dem Haus und der Jahresstrombedarf würde stark absinken. Vielleicht aber werden die Zimmer untervermietet oder die Familie hat sich inzwischen ein preiswertes Elektro- oder Hybrid-Auto angeschafft, welches sie überwiegend untertags mit eigen erzeugtem Solarstrom laden kann.

6. Würde sich das PV-Speichersystem denn nur rechnen, wenn man von jährlichen Strompreissteigerungen ausgeht? Solar- und Windstrom machen doch die Strompreise an der Börse niedriger. Wie verhält sich die Wirtschaftlichkeit bei konstanten Endverbraucherpreisen für Strom?

Auch bei konstanten Strompreisen würde sich das PV-Speichersystem mit einer geringen Rendite von 1% auf 30 Jahre rechnen und hätte sich nach 25 Jahren amortisiert (siehe Bild 2, untere Kurve).

Man kann also sagen, bei konstanten Strompreisen ist es, als hätte man heute sein Geld auf der Bank liegen lassen. Aber im Gegensatz dazu weiß man jederzeit, wofür das eigene Geld arbeitet. Und im Falle starker Strompreissteigerungen von 3% pro Jahr hätte man sich zu einer wahrlich rentablen Strompreisbremse mit knapp 3% Rendite entschieden. Das dritte Jahrzehnt dient in allen Szenarien der attraktiven Zusatzrente.

7. Das heißt aber auch, die Zeit der Steuersparmöglichkeiten für die echten Steuersparfüchse und Finanzoptimierer ist vorbei? Die PV-Anlage nur noch als „sinnvolle Altersvorsorge“, aber nicht als schnelles Steuersparmodell?

Nein! Nehmen wir doch noch eine dritte Familie her: Nennen wir sie Familie „Steuersparfuchs“: Das Einkommen ist hoch, der Einkommensteuersatz beträgt 45%. Die Hauptverdienerin oder der Hauptverdiener gehen in 10 (?) Jahren in Rente, danach beträgt der Steuersatz „nur noch” 30%: Im Jahr 2015 erfolgt noch dazu eine hohe Sonderzahlung in Höhe von 10000 Euro, z.B. durch den Arbeitgeber oder durch den planmäßigen Verkauf des Anteils eines Windkraftfonds. Ein Steuersparmodell muss her! Dann ist das vermutlich beste Steuersparmodell überhaupt die gezielte Anschaffung einer PV-Anlage im Jahr 2016 nach Angebotserstellung im Jahr 2015 bzw. 2017 nach Angebot 2016. Die Familie wählt für das eigene Dach die noch EEG-umlagebefreite 10 kWp Anlage ohne Speicher für 15000 Euro netto + USt. aus. Dann darf Familie Steuersparfuchs für das Jahr 2015 40% Investitionsabzugsbetrag (IAB) geltend machen (6000 Euro), für das erste Betriebsjahr 2016 (oder verteilt auf die ersten 5 Betriebsjahre) vom Restwert nochmal 20% Sonderabschreibung (1800 Euro) und linear 450 Euro. Das führt in den ersten Jahren zu hohen Steuerrückzahlungen, welche die Liquidität des Solarkontos sehr schnell verbessern. Spätere höhere Gewinne aus der PV-Anlage müssen dann weniger versteuert werden, da unsere Familie nach 10 Jahren nur noch 30% Steuersatz aufweist. Auch für „Amortisationszeitfanatiker” gibt es eine gute Nachricht. Bei geringer Eigenkapitalquote von z.B. 20% (hier also 3000 Euro) hat sich das eingesetzte Eigenkapital bei Nutzung des IAB quasi mit Beginn der Inbetriebnahme amortisiert (siehe Bild 3).

8. Wie ist es eigentlich, wenn ein Speicher nachgerüstet wird bei einer bisherigen Volleinspeise-PV-Anlage aus 2011. Diese bekommt doch noch hohe und sichere EEG Vergütung. Kann das wirtschaftlich Sinn machen? Kann ich meinen (Bestands)-Kunden überzeugen und mein Speichergeschäft damit verstärken?

Klipp und klar, JA, in allen Fällen, wo mit dem Speicher eine Eigenverbrauchsquote von mindestens 50% erreicht wird.

Damals gab es für über 30% Eigenverbrauch 4,38 Cent/kWh zusätzliche Extra- Vergütung. Das schlägt dann voll positiv durch, sodass sich die Ersatz-Zusatzinvestition nach ca. 10 Jahren amortisiert hat und dem Kunde vermutlich 1000 Euro Extraüberschuss nach 20 Jahren ermöglicht (siehe Bild 4). Die Speichernachrüstung von Anlagen aus dem EEG 2009 wird übrigens von den meisten Finanzämtern als vorsteuerabzugs- und sonderabschreibungsfähig anerkannt.

9. Und das andere Extremmodell, eine PV-Anlage ganz legal am Finanzamt vorbei zu betreiben, gibt es das auch?

Ja, z.B. PV-Anlagen mit drei einphasigen Speichern, Wärmeversorgung und ggfls. Emobil-Aufladung, welche aufgrund des technischen Konzeptes mit an Sicherheit grenzender Wahrscheinlichkeit niemals kWh Strom ins Netz einspeisen werden, müssen dem Finanzamt gegenüber nicht gemeldet werden. Es wird mit dem Strom nicht „am Markt” teilgenommen. Umsatzsteuerlich ist das kein nachhaltiges Gewerbe, damit ist es nicht umsatzsteueranmeldepflichtig, und einen Gewinn durch Betätigung eines Geschäftsbetriebes am Markt gibt es auch nicht, sofern man den Strom nicht an Mieter im Haus weiterverkauft. Im Finanzamtsdeutsch betreibt man dann die PV-Anlage als „Privatsache“.

10. Letzte Frage: gibt es ein Programm, mit dem ich all diese Konstellationen berechnen und anschaulich und motivierend darstellen kann?

Ja, das Online-Wirtschaftlichkeitsprogramm pv@now manager (siehe „Kasten pv@now“) hat die nötigen Voraussetzungen. Es kann u. a. alle Betriebsarten von PV-Anlagen von 2000 bis in die Zukunft von der Volleinspeisung über den Eigenverbrauch, die Stromlieferung bis hin zur PV-Miete abbilden. Dazu vorteilhafte oder notwendig gewordene Betreiberkonzeptwechsel, wie die Speichernachrüstung und den Wechsel in die Direktvermarktung, Repowering-Varianten und selbstverständlich alle steuerlichen Konstellationen im EFH- wie im Gewerbebereich. Sogar die wirtschaftliche Situation im Mehrfamilienhaus ist darstellbar. Für alles können verschiedene Pläne angelegt und schnell verglichen werden.

Autor: Dipl. Kfm. Michael Vogtmann, DGS LV Franken e.V., vogtmann@dgs-franken.de

pv@now

Interessierte können das Programm unter www.pv-now.de über einen Gastzugang zwei Stunden lang kostenlos nutzen oder mit einer E-Mail an info@pv-now.de formlos eine zweiwöchige kostenlose vollumfängliche Gastlizenz ohne Kaufverpflichtung erhalten. Die Jahreslizenz beträgt in der Vollversion 350 Euro netto. Support sowie Webinar- oder Prèsenzschulungen werden bundesweit laufend angeboten.