Ohne zwei neue Nummern fließt bald kein Geld mehr – IBAN und BIC: Handwerksbetriebe müssen den Zahlungsverkehr auf SEPA umstellen - bis 1. Februar 2014

Ab 1. Februar 2014 wird der Zahlungsverkehr innerhalb Deutschlands und innerhalb der Europäischen Union vereinheitlicht. Dies erfolgt im Rahmen der Umsetzung des einheitlichen Euro-Zahlungsverkehrsraumes, kurz: SEPA. Dadurch werden auch alle Überweisungen und Lastschriftzahlungen innerhalb Deutschlands angepasst. Jeder Bürger, jedes Unternehmen ist von dieser Umstellung betroffen.

Das SEPA-Logo steht für den europäischen Zahlungsverkehr. Bild: BVR

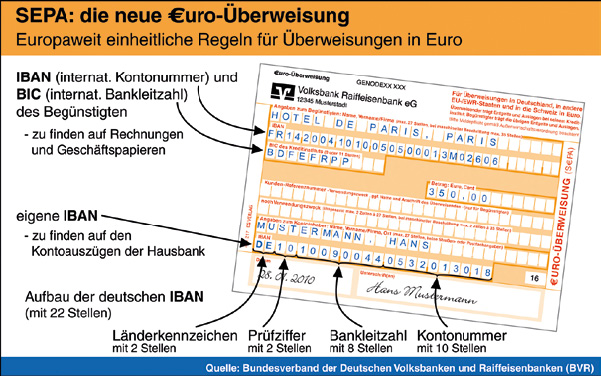

Die neue Euro-Überweisung regelt die Überweisungen innerhalb Europas. Bild: BVR

Zeitlicher Ablauf für Einführung des europäischen Zahlungsverkehrs. Bild: SEPA-Migrationsplan, Deutscher SEPA-Rat

Was bedeutet SEPA?

Der Begriff SEPA (Single Euro Payments Area) - einheitlicher Euro-Zahlungsverkehrsraum - bezeichnet die stufenweise Umsetzung einheitlicher Euro-Zahlverfahren im EU-Binnenmarkt. Es umfasst alle derzeitigen 27 EU-Staaten - somit auch Deutschland - sowie Island, Liechtenstein, Monaco, Norwegen und die Schweiz. Seit der Einführung des Euro-Bargeldes im Jahr 2002 verfolgt der Gesetzgeber in der EU diese vor allem politisch getriebene Idee als Teil der Umsetzung des harmonisierten EU-Binnenmarktes. Es soll künftig keine Unterscheidung mehr zwischen nationalen und grenzüberschreitenden Euro-Zahlungen in der EU mehr geben.

SEPA betrifft vor allem die drei bargeldlosen Zahlmethoden Überweisung, Lastschrift und Kartenzahlung. Die Vereinheitlichung soll den Handel in Europa wesentlich erleichtern und vereinfachen. Zurzeit verfügt jedes Land noch über eigene nationale Standards.

Umsetzung in vielen kleinen Schritten

Europa wächst stetig weiter zusammen. Das bedeutet hin und wieder Abschied nehmen von alten Gewohnheiten zugunsten europaweit einheitlicher Vorgaben. Dies wird nun mit der Ablösung der bekannten Überweisung und Lastschriftzahlung mit Kontonummer und Bankleitzahl zum 1. Februar 2014 erfolgen. Aber auch an diese Änderungen werden Sie sich rasch gewöhnen. Bei Ihrer Hausbank sind Sie in guten Händen, denn: Die deutschen Banken und Sparkassen gehören mit zu den Architekten von SEPA. Seit vielen Jahren gestalteten sie aktiv die neuen EU-Zahlverfahren mit und haben - im Sinne aller Kunden - die wesentlichen Merkmale der deutschen Zahlungsabwicklung dort eingebracht.

Durch SEPA wird Ihr Girokonto stufenweise zum "Europa-Konto". Viele kleine Schritte sind bereits erfolgt. So haben Sie zu Ihrem Girokonto seit dem Jahr 2003 IBAN und BIC als Kontoadressen erhalten. Das sind die internationale Bankkontonummer (IBAN) und die internationale Bankleitzahl (BIC). Diese finden Sie auf dem Kontoauszug, im Online-Banking und bei vielen Banken und Sparkassen bereits auf der Bankkunden-Karte. Zugleich wurden bereits die neuen EU-weiten SEPA-Zahlverfahren eingeführt. Das EU-weite SEPA-Überweisungsverfahren startete im Januar 2008. Neue gesetzliche Vorgaben im Zahlungsverkehr folgten im November 2009 und damit auch die EU-weite Möglichkeit von Lastschrifteinzügen.

Kurze Umsetzungsfristen bis Februar 2014

Nunmehr werden die heutigen nationalen Verfahren für Überweisungen und Lastschriften mit Kontonummer und Bankleitzahl - mit vorübergehenden Ausnahmeregelungen - aufgrund von gesetzlichen Vorgaben* zum 1. Februar 2014 durch die SEPA-Zahlverfahren mit Nutzung von IBAN und BIC endgültig abgelöst.

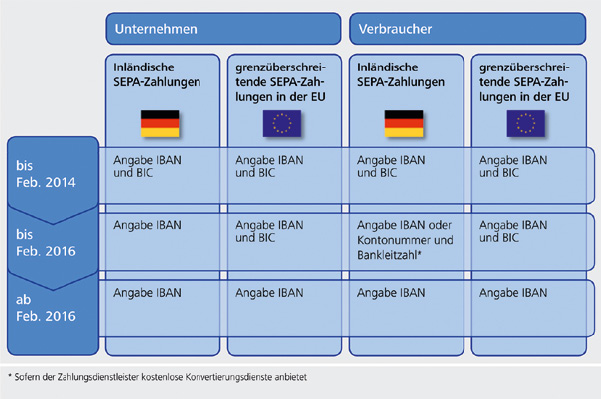

In einer Übergangszeit zwischen Februar 2014 und Februar 2016 können Privatkunden ihre Zahlungen innerhalb Deutschlands zwar noch mit der bisherigen Kontonummer und Bankleitzahl vornehmen oder diese alternativ national mit der IBAN und in andere EU-/EWR-Staaten mit IBAN/BIC beauftragen. Aber Firmenkunden bzw. alle Nicht-Verbraucher - also Handwerksbetriebe, Gewerbetreibende und Unternehmer - müssen bereits ab 1. Februar 2014 die neuen SEPA-Zahlverfahren unter Nutzung von IBAN (national) bzw. IBAN/BIC (grenzüberschreitend in der EU) verwenden. Bild 1 gibt diese gesetzlichen Vorgaben für Unternehmen in einer bildlichen Darstellung wieder.

IBAN - die "neue" Kontoadresse ist nicht kompliziert

Wichtige Neuerung für die Kunden wird die Nutzung der IBAN (Internationale Bankkontonummer) auch im nationalen Umfeld sein. Diese ersetzt die bekannten Kontonummern und die Bankleitzahl. Für Zahlungen in die EU muss noch wie bisher bis Februar 2016 zusätzlich der BIC (Internationale Bankleitzahl) angegeben werden. Danach reicht die IBAN aus.

Bestandteile der deutschen IBAN

das Länderkennzeichen (DE für Deutschland)eine zweistellige Prüfzahldie achtstellige Bankleitzahldie zehnstellige Kontonummer

Wollen Sie eine Rechnung begleichen, entnehmen Sie IBAN und BIC der Rechnung oder dem Briefbogen Ihres Vertragspartners. Auf vielen Rechnungen ist die Angabe heute schon üblich. Finden Sie diese Angaben dort nicht, fragen Sie Ihren Vertragspartner danach. Erwarten Sie eine Zahlung, geben Sie immer Ihre persönliche IBAN und den BIC Ihrer Bankverbindung auf Ihrer Rechnung oder dem Briefbogen an. Diese können Sie Ihren Bankunterlagen entnehmen (z. B. dem Kontoauszug). Schauen Sie dort einfach einmal nach.

Diese "Zahlenreihe" kommt Ihnen bestimmt bekannt vor, oder? Die IBAN ist auch nicht neu und nicht so kompliziert, wie vielfach befürchtet. IBAN steht für "International Bank Account Number". Sie ist eine standardisierte, internationale Bankkontonummer. Die IBAN besteht aus einem internationalen Teil (Länderkennzeichen, Prüfzahl) und einer nationalen Komponente, die für Deutschland die Bankleitzahl und Kontonummer enthält. Somit setzt sich Ihre deutsche IBAN aus der bekannten Bankleitzahl und Kontonummer zusammen, ergänzt lediglich um ein Länderkennzeichen (DE für Deutschland) und der zweistelligen Prüfzahl. Letztere dient dazu eventuelle Zahlendreher zu erkennen, um Fehlüberweisungen zu verhindern und dient damit der Sicherheit für die Bankkunden.

Damit die IBAN besser lesbar ist, besteht sie im Schriftverkehr aus Blöcken von jeweils vier Zeichen. Die Angabe der IBAN in Briefen und Rechnungen sollte daher immer geblockt erfolgen. Beispiele für die beiden Schreibweisen:

- elektronisches IBAN-Format: DE10100900440532013018

- geblocktes IBAN-Format:

DE10 1009 0044 0532 0130 18

BIC steht für "Business Identifier Code" und ist der international standardisierte Bank-Code, analog der deutschen Bankleitzahl. Der BIC (oftmals auch als SWIFT-Code bezeichnet) wird neben der IBAN noch bis Februar 2016 bei grenzüberschreitenden Zahlungen als zweites Identifikationsmerkmal für die jeweils Konto führende Bank zur Weiterleitung von Zahlungen benötigt. Er identifiziert Kreditinstitute weltweit und ist entweder acht oder elf Stellen lang. An der fünften und sechsten Stelle ist das Länderkennzeichen zu finden, z. B. DE für Deutschland. Ein BIC sieht so aus:: GENODEXX XXX.

Anpassungen der Lastschriftmandate erfolgten im Juli 2012

Eine erste Anpassung erfolgte bereits zum 9. Juli 2012. Alle Banken und Sparkassen haben die Allgemeinen Geschäftsbedingungen für Lastschriftzahlungen angepasst. Auf dieser Grundlage können die Kunden das heutige nationale Lastschriftverfahren wie gewohnt weiter nutzen und zudem einfach vor dem Februar 2014 vom Einzugsermächtigungsverfahren auf das neue SEPA-Basis-Lastschriftverfahren wechseln. Vorteil: Wenn der Zahlungsempfänger auf das SEPA-Basis-Lastschriftverfahren umstellt, haben Inkasso-Kunden (u.a. ein Handwerksbetrieb) keinen Änderungsaufwand und müssten keine "neuen" SEPA-Lastschriftmandate einholen.

Sofern Sie als Handwerksbetrieb auch aktiv Lastschrifteinzüge nutzen (in der Rolle als Lastschrifteinreicher) und nach dem 9. Juli 2012 auf das neue SEPA-Basis-Lastschriftverfahren wechseln, müssen Sie den Zahlungspflichtigen vor dem ersten Lastschrifteinzug nur eine Information über den Zeitpunkt des Lastschriftverfahrenswechsels mit

- Angabe der neuen Gläubiger-Identifikationsnummer (CI),

- Angabe der neuen Mandatsreferenznummer

übermitteln. Mit diesen beiden neuen Nummern können Kunden zukünftig Einzüge noch besser den Vertragspartnern zu sortieren.

Einfache Umstellung der Kontodaten

Falls Sie Ihre Konto- und Bankdaten auf einfachem Wege an die neuen Standards anpassen wollen, unterstützt Sie Ihre Bank oder Sparkasse. Die meisten Software-Produkte stellen auf Knopfdruck alle Ihre Stammdaten von Kontonummer/BLZ auf IBAN/BIC um. Anschließend werden Überweisungen automatisch, wie heute auch, aus Ihren Vorlagen mit den Empfängerdaten befüllt und bereits im neuen technischen Format an die Bank übermittelt. Auch im Internet-Banking stehen Ihnen für die Nutzung von IBAN/BIC vergleichbare Funktionalitäten zur Verfügung. Sofern Sie andere Software-Produkte nutzen, fragen Sie Ihren Softwarelieferanten. Banken, z. B. die Volksbanken Raiffeisenbanken mit dem "VR IBAN Konverter", bieten auch Umrechnungssoftware an. Frei im Internet verfügbare Umrechnungsmöglichkeiten könnten zu Fehlberechnungen führen. Fragen Sie daher bei Ihrer Hausbank nach.

Fazit

Sofern Sie IBAN/BIC auf die Rechnungen aufnehmen, die neuen SEPA-Überweisungs- bzw. Zahlscheinvordrucke beim Rechnungsversand nutzen und Sie bei Nutzung von Software diese umgestellt haben, sind Sie bereits heute "SEPA ready" bzw. können zügig auf die neuen SEPA-Zahlverfahren umstellen. Als Lastschrifteinreicher sprechen Sie für weitergehende Informationen mit Ihrer Hausbank.

Autor: Axel Schindler, Senior-Referent in der Abteilung Zahlungsverkehr beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e. V. (BVR)

*) Grundlage bildet die EU-Verordnung (EU) Nr. 260/2012 zur "SEPA-Migration" - Verordnung zur Festlegung der technischen Vorschriften und der Geschäftsanforderungen für Überweisungen und Lastschriften in Euro und zur Änderung der Verordnung (EG) Nr. 924/2009.

Tipps und Hinweise

Organisatorische Fragestellungen

- SEPA-Verantwortlichen benennen

Genutzte Zahlverfahren analysieren (Überweisung/Lastschrift)

Umstellungsdatum festlegen

EDV-/IT-Systeme prüfen/anpassen

- Überprüfen Sie, ob Ihre Finanzbuchhaltung und Ihre Banking-Software bereit für SEPA sind

- Ergänzen Sie im Kundenstamm Ihrer Buchhaltung IBAN/BIC oder fordern Sie IBAN/BIC bei Ihren Geschäftspartnern an

- Die Länge des Verwendungszwecks ist auf 140 Zeichen begrenzt

Verwaltung/Formulare - Statten Sie Ihre Rechnungs- und Briefbögen mit IBAN/BIC aus

- Bei Rechnungsversand mit Zahlscheinen: Klärung mit Hausbank zur

- Nutzung der neuen SEPA-Überweisungs-/Zahlschein-Vordrucke

- Bei Nutzung des Lastschrifteinzuges integrieren Sie die neuen Lastschriftmandate in die Vertragsunterlagen/Formulare

- Heutige Informationsschreiben an Vertragspartner (Vorabinformationen/Pre-Notification) sind ggf. anzupassen

Umstellung auf SEPA-Überweisungsverfahren organisieren

- Nutzung von IBAN (und BIC) als Kundenkennung

- Nutzung von neuen SEPA-Zahlschein-Vordrucken als Rechnungsanlage (sofern heute bereits genutzt)

Umstellung auf ein SEPA-Lastschriftverfahren organisieren

- Nutzung von IBAN (und BIC) als Kundenkennung

- Gläubiger-ID bei der Deutschen Bundesbank beantragen

- (unter www.glaeubiger-id.bundesbank.de)

- Abschluss eines neuen bzw. angepassten Inkassovertrages für Einzüge im SEPA-Basis- und/oder SEPA-Firmen-Lastschriftverfahren mit Ihrer Hausbank vornehmen

- Eindeutige und individuelle Mandatsreferenznummern für die Kunden vergeben

- Abläufe (technisch/organisatorisch) bei Lastschrifteinzügen überprüfen und ggf. anpassen

- Rechtswirksame Einzugsermächtigungen können seit 9. Juli 2012 für Einzüge im SEPA-Basis-Lastschriftverfahren genutzt werden (Umstellungszeitpunkt und Information der Zahlungspflichtigen vorbereiten)

- Das Abbuchungsauftragsverfahren wird zum 31. Januar 2014 eingestellt. Abbuchungsaufträge sind nicht mehr nutzbar. Alternative Zahlmethode mit Geschäftspartner vereinbaren, z. B. SEPA-Basis-Lastschriftverfahren