IKZ-HAUSTECHNIK, Ausgabe 18/2004, Seite 72 f.

UNTERNEHMENSFÜHRUNG

Umkehr der Umsatzsteuerschuld

Jetzt muss der Auftraggeber die Umsatzsteuer abführen

Seit dem 1. April 2004 sind für viele Handwerksbetriebe gravierende Änderung bei der Umsatzsteuer in Kraft getreten. Danach geht die Umsatzsteuerschuld auf den Empfänger einer Bauleistung über, wenn er Unternehmer ist und selbst Bauleistungen erbringt. Daraus folgt, dass der Handwerksbetrieb seinem Kunden eine Nettorechnung ausstellen muss, in der er auf die Umsatzsteuerschuld hinweist.

Die Umsatzbesteuerung von Bauleistungen wurde mit dem "Haushaltsbegleitgesetz 2004" neu geregelt. Der Grund für die Neuregelung (des § 13b Umsatzsteuergesetz) liegt darin, dass die Bundesregierung versucht den Umsatzsteuerbetrug im Baugewerbe, insbesondere im Bereich der Subunternehmer, einzudämmen.

Immer dann, wenn ein Unternehmer eine Bauleistung an einen anderen Unternehmer erbringt, der ebenfalls Bauleistungen tätigt, geht die Umsatzsteuerschuld vom Leistenden auf den Auftraggeber über. Dies kann beispielsweise bei der Installation einer Sanitär- oder Heizungsanlage der Fall sein. Das bedeutet: Der Auftraggeber wird zum Schuldner der Umsatzsteuer für die an ihn erbrachte Leistung. Er ist verpflichtet, diese Umsatzsteuer in seiner eigenen Umsatzsteuererklärung beim Finanzamt anzumelden und abzuführen. Dies gilt auch dann, wenn er die Bauleistungen für seinen privaten Bereich bezieht.

Vorteile für Bauleistende und Auftraggeber

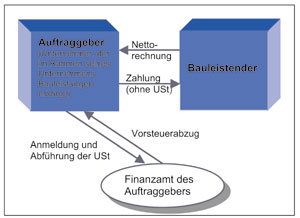

Der Bauleistende hat einen Liquiditätsvorteil, weil er die Umsatzsteuer nicht mehr vorfinanzieren muss. Der Auftraggeber sichert sich seinen Vorsteuerabzug. Denn wer bisher nicht nachweisen konnte, dass der beauftragte Bau- oder Subunternehmer tatsächlich existierte und seinen Steuerpflichten nachgekommen ist, dem wurde vom Finanzamt der Vorsteuerabzug verwehrt (Bild 1).

| Bild 1: Steuerschuldumkehr bei der Umsatzsteuer |

Was haben Bauleistende und Auftraggeber zu beachten?

- Werden Werklieferungen oder sonstige Leistungen von einem im Ausland ansässigen Unternehmer erbracht, so gilt in jedem Fall die Umkehrung der Steuerschuldnerschaft bei der Umsatzsteuer, unabhängig davon, ob es sich um eine Bauleistung handelt oder nicht!

- Die Umkehrung der Steuerschuldnerschaft bei der Umsatzsteuer darf nicht mit der Bauabzugsteuer verwechselt werden! (Bei der Bauabzugsteuer handelt es sich um einen 15%igen Steuerabzug vom Brutto-Rechnungsbetrag, der auf die Lohnsteuer sowie die Einkommen- bzw. Körperschaftsteuer des Bauleistenden angerechnet wird.)

- Es gibt kein Freistellungsverfahren für die Umkehrung der Steuerschuldnerschaft (im Gegensatz zur Bauabzugsteuer).

Beispiele

Der Sanitärinstallateur "S" installiert eine Trinkwasserversorgungsanlage für den Bauunternehmer "B". Da "B" ein Unternehmer ist, der ebenfalls Bauleistungen erbringt, greift hier die neue Umsatzsteuer. "S" muss "B" eine Rechnung ohne Umsatzsteuer (Netto-Rechnung) ausstellen. Gleichzeitig unterliegt die Leistung des "S" den Regeln der Bauabzugsteuer:

1. Fall: "S" legt "B" eine Freistellungsbescheinigung für die Bauabzugsteuer vor.

Folge: "B" wird Schuldner der Umsatzsteuer für die Leistung des "S". Er zahlt "S" nur den Nettobetrag. Die Umsatzsteuer in Höhe von 16% muss "B" selbst berechnen, in seiner eigenen Umsatzsteuererklärung anmelden und an das für ihn zuständige Finanzamt abführen. Sofern "B" die Leistung für sein Unternehmen bezogen hat, kann er gleichzeitig Vorsteuer in gleicher Höhe geltend machen.

2. Fall: "S" hat keine Freistellungsbescheinigung für die Bauabzugsteuer.

Folge: "B" wird Schuldner der Umsatzsteuer für die Leistung des "S". Gleichzeitig muss er für "S" Bauabzugsteuer einbehalten und an das für "S" zuständige Finanzamt bezahlen.

Nettorechnung des "S" 10.000,00 Euro

"B" errechnet 16% Ust 1600,00 Euro

das ergibt brutto 11.600,00 Euro

davon: 15% Bauabzugsteuer 1740,00 Euro

"B" muss folgende Zahlungen leisten:

Zahlung der Bauabzugsteuer an das Finanzamt des "S" 1740 Euro.

Zahlung an "S" (10.000,00 Euro - 1740,00 Euro) 8260,00 Euro.

Zahlung der Umsatzsteuer an das Finanzamt des "B" 1600,00 Euro (gegebenenfalls Vorsteuerabzug in Höhe von 1600,00 Euro).

Fragen und Antworten zur neuen Umsatzsteuer bei Bauleistungen

Was muss ich als leistender Unternehmer prüfen, um zu erfahren, ob ich für meine Leistung eine Brutto-Rechnung oder eine Netto-Rechnung stellen muss?

Der leistende Unternehmer muss immer zwei Fragen prüfen:

Erstens: Handelt es sich bei der erbrachten Leistung um eine Bauleistung im Sinne der neuen Vorschrift?

Zweitens: Ist der Auftraggeber der Leistung ein Unternehmer, der im Rahmen seines Unternehmens Bauleistungen erbringt?

Nur wenn diese beiden Fragen mit "ja" beantwortet werden können, ist die neue Regelung anwendbar. Nur dann hat der leistende Unternehmer für seine Leistung eine Netto-Rechnung auszustellen.

Welche Arbeiten werden als "Bauleistungen" angesehen?

Bauleistungen sind Werklieferungen und sonstige Leistungen, die sich unmittelbar auf die Substanz eines Bauwerkes auswirken, das heißt die der Herstellung, Instandsetzung, Instandhaltung, Änderung und Beseitigung von Bauwerken dienen. Hierzu zählen zum Beispiel:

- Arbeiten des Bauhauptgewerbes,

- Installationsarbeiten (Sanitär, Heizung, Klima, Elektro),

- Fliesen- und Verlegearbeiten,

- Schreiner- und Zimmererarbeiten,

- Einbau von Einrichtungsgegenständen, die mit dem Gebäude fest verbunden sind.

Was sind keine Bauleistungen?

- Planerische Leistungen (zum Beispiel Entwurfsplanung),

- Materiallieferungen (zum Beispiel durch Baustoffhändler oder Fachgroßhandel), auch wenn der liefernde Unternehmer die Gegenstände zuvor für den Auftraggeber hergestellt hat, sie aber nicht selbst in das Bauwerk einbaut,

- Lieferungen von Wasser und Energie,

- Verleih von Baugeräten (es sei denn, es wird zugleich das Bedienungspersonal zur Ausführung der Bauleistung zur Verfügung gestellt),

- Aufstellen von Containern, Toilettenhäusern und ähnliches,

- Entsorgung von Baumaterial (Schuttabfuhr durch Abfuhrunternehmer),

- Arbeitnehmerüberlassung (auch wenn die überlassenen Arbeitnehmer für den Entleiher Bauleistungen erbringen).

Sind Wartungen und Reparaturen auch Bauleistungen?

Nach Auffassung der Finanzverwaltung sind Wartungen und Reparaturen nicht als Bauleistungen anzusehen, wenn das (Netto-) Entgelt pro Umsatz weniger als 500,00 Euro beträgt. Es ist dann eine Brutto-Rechnung zu stellen.

Besonderheit bei Wartungen: Beträgt das (Netto-) Entgelt für den einzelnen Umsatz mehr als 500,00 Euro, dann darf nur bei substanzverändernden Arbeiten (Veränderung, Bearbeitung oder Austausch von Teilen) eine Netto-Rechnung gestellt werden, da es sich dann um eine Bauleistung handelt.

Was mache ich, wenn mir mein Auftraggeber weder eine Freistellungsbescheinigung noch einen sonstigen offiziellen Nachweis darüber vorlegt, dass er Bauleistungen erbringt?

Der leistende Unternehmer sollte in diesem Fall eine Brutto-Rechnung stellen. Denn falls das Finanzamt im Nachhinein herausfindet, dass der Umsatz nicht ordnungsgemäß durch den Auftraggeber versteuert wurde und der Auftraggeber kein Bauunternehmer ist, kann es die Umsatzsteuer nachträglich vom leistenden Unternehmer verlangen.

Was passiert, wenn ich aus Versehen eine Netto-Rechnung gestellt habe, obwohl meine Leistung keine Bauleistung im Sinne der neuen Regelung oder der Auftraggeber kein Bauleistender war?

Die Finanzverwaltung akzeptiert die Anwendung der Steuerschuldumkehr auch dann, wenn sich herausstellt, dass die Voraussetzungen dafür nicht vorgelegen haben. Hierfür müssen jedoch zwei Bedingungen erfüllt sein:

1. Die Vertragspartner müssen sich über die Anwendung der Steuerschuldumkehr einig gewesen sein und

2. der Auftraggeber muss den Umsatz ordnungsgemäß versteuern.

Die Gefahr: Wenn der Auftraggeber seiner Pflicht zur ordnungsgemäßen Versteuerung des Umsatzes nicht nachkommt, kann das Finanzamt die Umsatzsteuer nachträglich vom leistenden Unternehmer verlangen. Wenn er seinen Irrtum bemerkt, sollte er deshalb die alte Rechnung zurückverlangen oder stornieren und eine neue Rechnung mit Umsatzsteuer ausstellen, falls dies noch möglich ist.

Ich bin ein Einzelunternehmer, der Bauleistungen erbringt. Wenn ich eine Bauleistung an meinem privaten Einfamilienhaus in Auftrag gebe, für die ich die Umsatzsteuer schulde, wie muss ich die Umsatzsteuer beim Finanzamt erklären?

Der Bauunternehmer muss die Umsatzsteuer für Bauleistungen, die er für seinen privaten Bereich bezieht, in seiner betrieblichen Umsatzsteuer-Voranmeldung und Umsatzsteuererklärung zusammen mit seinen betrieblichen Umsätzen erklären. Er erhält hierfür keine gesonderte Steuernummer. Er hat für diesen Umsatz jedoch kein Recht zum Vorsteuerabzug, weil er die Bauleistung für seinen privaten Bereich bezieht.

Ich bin Subunternehmer und stelle meinem Auftraggeber Netto-Rechnungen. Was passiert mit der Umsatzsteuer, die ich für Materiallieferungen an meinen Lieferanten zahlen muss?

Hierfür kann - wie bisher - sofort die Vorsteuer geltend gemacht werden.

Internetinformationen: |

Q u e l l e : ZDH, Berlin

[Zurück] [Übersicht] [www.ikz.de]