IKZ-HAUSTECHNIK, Ausgabe 18/2004, Seite 66 ff.

UNTERNEHMENSFÜHRUNG

Die betriebliche Altersversorgung

Finanzielle Vorteile für Arbeitnehmer und Arbeitgeber

Frank Chmielewski*

Das Thema Rentenreform hat im Jahre 2001 für viel Diskussion gesorgt. Durch die beschlossene künftige Senkung des Rentenniveaus der gesetzlichen Rentenversicherung liegt die Verantwortung für die Altersvorsorge mehr denn je in der Hand jedes Einzelnen. Bisher wurde der Lebensstandard gesetzlich Rentenversicherter in der Regel weitgehend durch die gesetzliche Rente gesichert. Betriebliche und private Altersversorgung nahmen meist nur eine ergänzende Funktion wahr. Künftig ist eine zusätzliche Versorgung unabdingbar, wenn der Lebensstandard aufrechterhalten werden soll.

Die Absicherung des Lebensstandards verlangt eine sorgfältige und frühzeitige Planung und setzt eine gewisse Kenntnis der rechtlichen Grundlagen voraus. Der Gesetzgeber hat zum Ausgleich der Rentensenkungen zahlreiche Anreize geschaffen, die den Aufbau einer zusätzlichen kapitalgedeckten Altersvorsorge stärken und fördern sollen. Eine deutliche Stärkung hat dabei die betriebliche Altersversorgung (BAV) erfahren.

Was ist betriebliche Altersversorgung?

Bereits seit über 150 Jahren ist die betriebliche Altersversorgung Bestandteil der Alterssicherung in Deutschland. Somit ist sie weitaus älter als die gesetzliche Rentenversicherung. Einen rechtlichen Rahmen bekam sie jedoch erst wesentlich später, nämlich mit dem "Gesetz zur Verbesserung der betrieblichen Altersversorgung" (BetrAVG) vom 19.12.1974. Das Gesetz regelt z.B. die Voraussetzungen für Leistungen auf betriebliche Altersversorgung oder wie Anwartschaften und Betriebsrenten im Fall einer Insolvenz geschützt sind. Betriebliche Altersversorgung liegt vor, wenn der Arbeitgeber aus Anlass des Arbeitsverhältnisses seinem Arbeitnehmer Leistungen auf Alters-, Invaliditäts- oder Hinterbliebenenversorgung zusagt.

Unterschätzte Entwicklung |

Teilweise irreführend bzw. misszuverstehen - grundsätzlich jedoch als sehr positiv zu bewerten - sind die Renteninformationen der gesetzlichen Rentenversicherungsträger, die mittlerweile einen Großteil der Versicherten erreicht haben und künftig regelmäßig im Briefkasten landen. Sieben von zehn Bundesbürgern überschätzen die Leistungen aus der gesetzlichen Rentenversicherung, ergab eine Studie der Bertelsmann-Stiftung. In den Renteninformationen werden Hochrechnungen mit 1,5% und 2,5% Rentenanpassung dargestellt, der wichtige Faktor Preissteigerung wird jedoch vernachlässigt. Lediglich in einem Satz wird darauf hingewiesen, dass die Beträge in ihrer Kaufkraft nicht mit heutigen Einkommen vergleichbar sind. Wie drastisch sich der Verlust von Kaufkraft jedoch auswirkt, zeigt folgendes Beispiel: Bei einer durchschnittlichen Inflationsrate von 2,5% ist die prognostizierte Rente mit 1,5%-Anpassung eines heute 35-jährigen Versicherten in Höhe von beispielsweise 1600,- Euro nur noch 763,- Euro nach heutiger Kaufkraft wert. Dies auch nur, wenn der Versicherte bis zu seinem 65. Geburtstag ohne Unterbrechung voll weiter arbeitet. Ansonsten drohen weitere Einschnitte. Wie künftige Rentenanpassungen zu bewerten sind, zeigt die durchschnittliche Rentenanpassung seit 1995. Sie beträgt lediglich 1,13%. Unerwähnt sollte an dieser Stelle auch nicht die "Nullrunde" im Jahre 2004 bleiben. Der Begriff Altersarmut gewinnt in Deutschland immer größere Bedeutung, zusätzliche Vorsorge ist ein ernst zu nehmendes Thema, das gerne ignoriert oder auf die lange Bank geschoben wird. Wichtig ist hier die Erkenntnis, dass die Zeit ein entscheidender Faktor für den Aufbau einer zusätzlichen Altersversorgung ist. Je früher der zusätzliche Aufbau betrieben wird, umso günstiger gestaltet sich der monatliche Aufwand. Die Ursache der Problematik ist bereits seit Anfang der 80er-Jahre bekannt: Die Zahl der über 60-Jährigen in Deutschland steigt kontinuierlich, 2030 stehen 71 Rentnern voraussichtlich nur noch 100 Erwerbstätige gegenüber. |

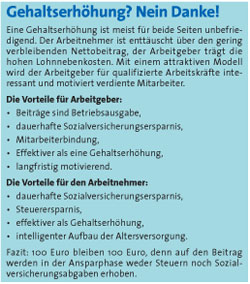

Entgeltumwandlung

Eine Betriebliche Altersversorgung muss nicht in jedem Fall vom Arbeitgeber finanziert werden. Über den Weg der Entgeltumwandlung können sich Arbeitnehmer eine attraktive Altersversorgung aufbauen und ebenfalls die steuerlichen Vorteile nutzen. Von der Entgeltumwandlung wird seit der Änderung des Betriebsrentengesetzes im Jahre 2001 rege Gebrauch gemacht. Seit dem 1.1.2002 kann jeder Arbeitnehmer seinen Arbeitgeber verpflichten, einen Teil seines Gehalts in ein BAV-Produkt zu investieren und dafür eine wertgleiche Zusage auf eine betriebliche Altersversorgung zu erhalten.

Der gesetzliche Anspruch ist auf 4% der jeweiligen Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung begrenzt. Im Jahre 2004 sind dies 2472,- Euro. Dieser Anspruch besteht unabhängig von der Höhe des individuellen Entgelts. Zusätzlich sparen Arbeitnehmer und Arbeitgeber in den meisten Fällen noch die Sozialversicherungsbeiträge auf den umgewandelten Entgeltbestandteil. Die Sozialversicherungsersparnis ist vorerst vom Gesetzgeber bis Ende 2008 befristet.

Je nach Steuerklasse und Einkommen erreichen die staatlichen Förderquoten bei Entgeltumwandlungen durch Steuer- und Sozialversicherungsersparnis regelmäßig Werte von über 50% und sind somit vielfach für Arbeitnehmer interessanter als die 2001 eingeführte "Riesterrente" (siehe Beispielrechnung).

Dem Arbeitgeber stehen zur Durchführung der betrieblichen Altersversorgung fünf Durchführungswege zur Verfügung. Er kann die betriebliche Altersversorgung entweder unmittelbar im Rahmen einer Direktzusage organisieren oder mittelbar, d.h. über einen externen Versorgungsträger (Direktversicherung, Pensionsfonds, Pensionskasse oder Unterstützungskasse).

Freie Wahl hat der Arbeitnehmer jedoch nicht. Bietet der Arbeitgeber keine Durchführung über eine Pensionskasse oder einen Pensionsfonds von sich aus an, hat der Arbeitnehmer nur ein Anrecht auf eine Direktversicherung. Der Arbeitgeber wählt allein das anbietende Unternehmen bzw. den Versicherer aus. Der Arbeitnehmer kann dabei vom Arbeitgeber verlangen, dass der Durchführungsweg die Voraussetzungen für die Riester-Förderung erfüllt.

In vielen Branchen gibt es bereits tarifliche Modelle wie z.B. die Metallrente. Diese Modelle geben häufig die Durchführungswege und die Anbieter vor oder sprechen Empfehlungen aus. Bei der Durchführung der Entgeltumwandlung ist somit zunächst zu beachten, ob eine bindende tarifliche Vereinbarung besteht. An dieser Stelle vielleicht interessant: Auch Gesellschafter-Geschäftsführer einer GmbH und Vorstände einer AG können von den steuerlichen Vorteilen einer Entgeltumwandlung profitieren.

Durchführungswege

Direktversicherung

Bei der Direktversicherung handelt es sich in der Regel um eine Lebensversicherung oder eine Rentenversicherung, die durch den Arbeitgeber im Rahmen der betrieblichen Altersversorgung auf das Leben des Arbeitnehmers abgeschlossen wird. Der Arbeitnehmer oder die Hinterbliebenen sind ganz oder teilweise bezugsberechtigt.

Direktzusage

Bei der Direktzusage (Pensionszusage) handelt es sich um eine unmittelbare Zusage des Arbeitgebers auf Leistungen zur betrieblichen Altersversorgung an den Arbeitnehmer. Wurde eine schriftliche Direktzusage erteilt, bildet der Arbeitgeber zur Finanzierung Gewinn mindernde Pensionsrückstellungen, die er in seiner Bilanz ausweisen muss.

Pensionskasse

Die Pensionskasse ist eine Versorgungseinrichtung ähnlich einem privaten Versicherungsunternehmen. Sie unterliegt der staatlichen Versicherungsaufsicht. Das Versicherungsmodell ist vergleichbar mit der Direktversicherung. Siehe hierzu das nebenstehende Berechnungsbeispiel einer Entgeltumwandlung zugunsten einer Pensionskasse.

Pensionsfonds

Der Pensionsfonds wurde als fünfter Durchführungsweg der betrieblichen Altersversorgung 2001 vom Gesetzgeber neu eingeführt. Der Pensionsfonds ist der Pensionskasse ähnlich. Er ist jedoch keine Versicherung und bietet auch nicht die umfassenden Garantieleistungen eines Versicherungsvertrages.

Unterstützungskasse

Hierbei handelt es sich um eine selbstständige Versorgungseinrichtung, die betriebliche Altersversorgung ohne Rechtsanspruch auf Leistungen gewährt. Sie wird von einem oder mehreren Unternehmen getragen. Der Arbeitgeber bleibt gegenüber seinem Arbeitnehmer zur Leistung verpflichtet und bedient sich zur Erfüllung seiner Versorgungsverpflichtungen der Unterstützungskasse.

Insolvenzsicherung

Betriebsrenten und unverfallbare Anwartschaften unterliegen gesetzlichem Insolvenzschutz, wenn sie von der Zahlungsfähigkeit des Arbeitgebers abhängen. In diesem Fall sind sie durch den PSVaG* mit Sitz in Köln geschützt. Die Beiträge sind vom Arbeitgeber zu entrichten, die Beitragshöhe ist abhängig vom Gesamt-Schadenvolumen in Deutschland. Der PSVaG schützt laufende Rentenleistungen und gesetzlich unverfallbare Anwartschaften in den Versorgungswegen Direktzusage, Unterstützungskasse und Pensionsfonds. Direktversicherungen nur, wenn der Arbeitgeber sie abgetreten, beliehen oder verpfändet hat oder dem Arbeitnehmer nur ein widerrufliches Bezugsrecht eingeräumt wurde. Direktversicherungen, die die vorgenannten Kriterien nicht erfüllen und Pensionskassen sind nicht insolvenzgeschützt. Ansprüche aus einer Entgeltumwandlung (ab 1.1.2002) sind sofort gegen Insolvenz geschützt.

Haben Arbeitnehmer und Arbeitgeber statt einer Gehaltserhöhung eine betriebliche Altersversorgung vereinbart, liegt keine Entgeltumwandlung vor. Insolvenzschutz besteht somit erst mit dem Eintritt gesetzlicher Unverfallbarkeit.

Gesetzliche Unverfallbarkeit

Unverfallbarkeit bedeutet, dass Anwartschaften auf Leistungen der betrieblichen Altersversorgung trotz Ausscheidens aus dem Unternehmen erhalten bleiben. Die Höhe des unverfallbaren Anspruchs berechnet sich nach den im Betriebsrentenrecht niedergelegten Grundsätzen. Zusagen, die vom 1.1.2001 an erteilt wurden, sind bei Ausscheiden aus dem Arbeitsverhältnis unverfallbar, wenn der Arbeitnehmer das 30. Lebensjahr vollendet und die Zusage fünf Jahre bestanden hat. Für Zusagen vor dem 1.1.2001 gelten andere Regelungen.

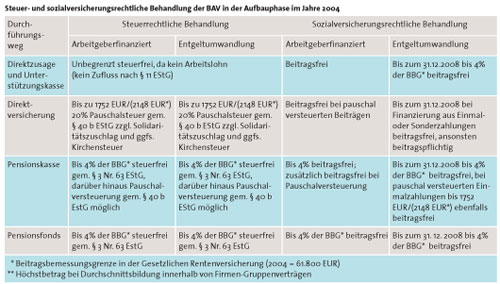

Steuer- und sozialversicherungsrechtliche Behandlung

In der Aufbauphase

Die steuer- un sozialversicherungsrechtliche Behandlung ist abhängig vom Durchführungsweg, der Höhe der Beiträge und der Art der steuerlichen Förderung. Es gibt eine Vielzahl von Kombinationsmöglichkeiten zum Aufbau einer attraktiven betrieblichen Altersversorgung. Siehe hierzu die Übersicht "Steuer- und sozialversicherungsrechtliche Behandlung der BAV in der Aufbauphase".

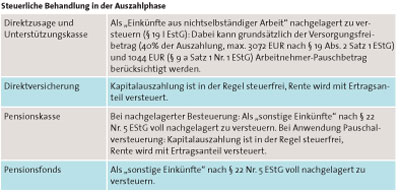

In der Auszahlphase

Grundsätzlich unterliegen alle Leistungen der betrieblichen Altersversorgung der nachgelagerten Besteuerung. Eine Ausnahme ist die Direktversicherung für Verträge, die vor dem 1.1.2005 geschlossen wurden. Ob die Leistung gesamt oder nur mit einem günstigeren Ertragsanteil besteuert wird, richtet sich nach dem Durchführungsweg und der steuerrechtlichen Beurteilung der gezahlten Beiträge. Ist der Leistungsempfänger Mitglied in einer gesetzlichen Krankenversicherung, unterliegen die Renten der betrieblichen Altersversorgung der Beitragspflicht zur Kranken- und Pflegeversicherung der Rentner. Eine Zusammenfassung liefert die Übersicht "Steuerliche Behandlung in der Auszahlungsphase".

Änderungen bei der betrieblichen Altersversorgung ab 1.1.2005

Mit Inkrafttreten des Alterseinkünftegesetzes werden die steuerlichen Rahmenbedingungen für die betriebliche Altersversorgung vereinheitlicht und vereinfacht. Für neu abgeschlossene Direktversicherungsverträge ab dem 1.1.2005 werden die Beiträge wie bei den anderen Durchführungswegen von der Steuer befreit. Aus Gründen des Vertrauensschutzes bleibt die Pauschalbesteuerung für Beiträge an Direktversicherungen und Pensionskassen für Altverträge, die vor dem 1.1.2005 abgeschlossen wurden, bestehen. Für Neuzusagen, die nach dem 31.12.2004 erteilt werden, wird als Ersatz für den Wegfall der Pauschalbesteuerung nach 40 b EStG der steuerfreie Höchstbetrag (bisher 4% der Beitragsbemessungsgrenze) um einen festen Betrag in Höhe von 1800 Euro im Kalenderjahr erhöht.

Wer also noch keine Direktversicherung abgeschlossen hat und die Vorteile der Pauschalversteuerung bzw. Steuerfreiheit der Leistung in Anspruch nehmen will, sollte noch dieses Jahr einen Vertrag abschließen.

Fazit

Die betriebliche Altersversorgung hat seit dem 1.1.2002 einen regelrechten Boom erfahren. Es gibt keine andere Form der Vorsorge, die für Arbeitnehmer vom Gesetzgeber so stark gefördert wird.

Internetinformationen: |

* Pensions-Sicherungs-Verein, Versicherungsverein auf Gegenseitigkeit, Köln

* Frank Chmielewski, Versicherungsfachwirt und Geschäftsführer der benefit service Versicherungsmakler GmbH & Co. KG, Arnsberg

[Zurück] [Übersicht] [www.ikz.de]