IKZ-HAUSTECHNIK, Ausgabe 11/2002, Seite 57 ff.

![]()

Facility Management

Entwicklungspotenziale noch längst nicht erschlossen

Prof. Dr. Bernd Kriegesmann*

Beharrlich verkünden Marktauguren, Facility Management sei der Wachstumsmarkt der Zukunft. Brancheninsider, aber auch völlige Newcomer, drängen auf einen vermeintlich neuen Markt. Doch der Euphorie ist vielerorts Ernüchterung gefolgt: Der prognostizierte Boom von Facility Management-Leistungen ist bislang ausgeblieben. Obwohl die Gebäudebewirtschaftung in weiten Bereichen notleidend ist, fehlen überzeugende Konzepte, die dem Facility Management-Markt zum Durchbruch verhelfen.

Unzulänglichkeiten in der Gebäudebewirtschaftung locken Anbieter auf den FM-Markt.

Während in den meisten Betrieben die Optimierung des Kerngeschäfts längst Standard ist, gilt das für die Gebäudebewirtschaftung noch lange nicht. Reorganisation und Outsourcing stehen hier noch am Anfang, obwohl immer mehr Immobilieneigentümer und -nutzer erkennen, dass ihre Gebäudebewirtschaftung unwirtschaftlich verläuft.

Kommunen werden von den Folgekosten öffentlicher Einrichtungen überrollt, Bürogebäude werden mit überhöhtem Aufwand betrieben und wenn ein Umbau ansteht, verstrickt sich der "Bauherr" in einem Dschungel von Teilangeboten. Zersplitterte "Zuständigkeiten" in der Planungs-, Erstellungs- und Nutzungsphase prägen die Anbieterlandschaft rund um die Immobilie. Die Entkopplung von Leistungen zwischen aber auch innerhalb dieser Phasen führt nicht nur dazu, dass eine unwirtschaftliche Gebäudenutzung frühzeitig festgelegt wird, sondern isolierte Teilleistungen, Überschneidungen und Angebotslücken verursachen erhebliche Koordinations- und Kontrollkosten.

Angesichts derartiger Unzulänglichkeiten und getragen von massiven Wachstumserwartungen versuchen zahlreiche Unternehmen, isolierte Teilleistungen unter dem Label Facility Management aus einer Hand anzubieten. Ganzheitliche Konzepte der Gebäudebewirtschaftung von der Planung bis zum Abriss mit Rationalisierungspotenzialen von bis zu 30% sollen den milliardenschweren Markt revolutionieren.

In einer ersten Euphorie-Welle haben zahlreiche Großkonzerne auf der Suche nach zusätzlicher Wertschöpfung neugegründete Töchter auf den Markt getrieben und mit immensem Aufwand versucht, vermeintlich lukrative Claims eines sich formierenden Marktes abzustecken. Bisher auf Teilleistungen spezialisierte Anbieter aus unterschiedlichsten Branchensegmenten rund um die Immobilie folgten den "Facility Management-Pionieren" und nahmen die Idee der integrierten Gebäudebewirtschaftung auf.

In klassischen Handwerksdomänen bedrohte Betriebe gründen in Anlehnung an das Hamburger Modell der HFM AG regionale Handwerksverbünde, um ihre angestammten Marktanteile zu verteidigen, und Tochterunternehmen von Stadtwerken schließen sich angesichts des zunehmenden Drucks aus deregulierten Strommärkten genauso dem Zug der "FM-Trendsetter" an wie fusionierte Stromgiganten, die Facility Management zum Bestandteil ihrer "Multi-Utility-Konzepte" ausrufen.

Die Angebotsprofile dieser Unternehmen sind weitgehend deckungsgleich und erschöpfen sich in einem programmatischen "Mehr-besser-billiger". Echte Orientierung an den Gebäudebewirtschaftungsstrukturen und -prozessen potenzieller Kunden ist kaum erkennbar. Viele hoffnungsvoll gestartete Anbieter(-verbünde) stehen sich heute weitgehend profillos auf überbesetzten Märkten gegenüber. Die Konsequenzen:

Viele FM-Dienstleister bieten ihre Leistungen unter Kosten an, um Referenzprojekte vorweisen zu können, einige Konzerne haben ihre Facility Management-Töchter bereits wieder von der "Spielwiese" zurückgepfiffen oder veräußert, andere weisen zwar einen millionenschweren Angebotsbestand aus, vermarkten dabei aber bislang lediglich die Teilleistungen ihrer Ursprungsbranche unter dem neuen Label Facility Management.

Schlagworte wie "Alles aus einer Hand" überzeugen nicht.

Nach anfänglicher Euphorie ist vielerorts Ernüchterung und Unsicherheit eingetreten, warum Immobilieneigentümer und -nutzer trotz des verstärkt wahrgenommenen Kostendrucks so zurückhaltend auf die Facility Management-Angebote reagieren. Programmatische Ankündigungen und schlichte Argumente wie "Alles aus einer Hand" reichen nicht aus, um potenzielle Kunden zur Umstellung auf neue Formen der Gebäudebewirtschaftung zu bewegen.

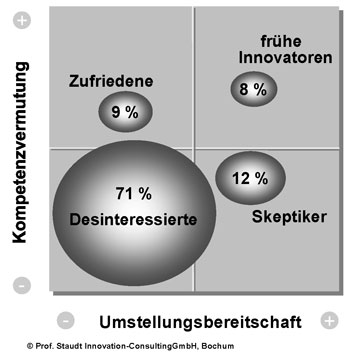

Die große Mehrheit der Immobilieneigentümer und -nutzer ist von den gegenwärtigen Facility Management-Angeboten nicht überzeugt. Sie sehen derzeit keine Vorteile, ihre traditionelle Form der Gebäudebewirtschaftung umzustellen bzw. trauen dies externen Facility Management-Anbietern nicht zu und verharren in etablierten Geschäftsbeziehungen. Der überwiegende Teil ist desinteressiert.

Nur etwa 20% der Gebäudenutzer und -eigentümer sind derzeit neuen Wegen der Gebäudebewirtschaftung gegenüber aufgeschlossen. Doch hiervon vermutet weniger als die Hälfte - die frühen Innovatoren - auch Problemlösungskompetenzen auf Seiten der Anbieter. Für den überwiegenden Teil der Immobilieneigentümer und -nutzer mit hoher Umstellungsbereitschaft kommt eine Auslagerung an einen aktuellen Facility Management-Anbieter derzeit nicht in Frage. Sie stehen den gegenwärtigen "Komplettpaketen" skeptisch gegenüber.

Das ergibt sich, weil vielfach die Gegebenheiten des Kunden vernachlässigt bzw. die ausgelösten Konsequenzen unterschätzt werden: Während das Kerngeschäft in den meisten Unternehmen durchgestylt ist, fehlt in der Gebäudebewirtschaftung der Überblick. Zuständigkeiten und Prozesse sind weitgehend intransparent, über die Kosten der Gebäudebewirtschaftung von den Energiekosten bis zu den Entsorgungskosten, von den Handwerkerkosten bis zu den eigenen Personalkosten, von den Finanzierungskosten für neue Gebäudetechnik bis zu gebundenem Kapital in ungenutzter Fläche oder überdimensionierten Anlagen liegen nur bruchstückhafte Gesamtvorstellungen vor. Ein Vorteilsvergleich mit programmatischen Facility Management-Angeboten ist so nur schwer möglich.

|

Die Möglichkeiten zur Umstellung der Gebäudebewirtschaftung sind bei den meisten Immobilieneigentümern und -nutzern aufgrund langfristiger vertraglicher Bindungen mit spezialisierten Dienstleistern oder aufgrund eigenen Personals, das nicht freigesetzt werden kann bzw. soll, begrenzt.

Die Befürchtungen einseitiger Abhängigkeiten und eines vollständigen Know how-Verlusts im eigenen Unternehmen halten potenzielle Kunden davon ab, ihre langfristigen Geschäftsbeziehungen mit gewachsenen Vertrauensverhältnissen aufzugeben. Diese Zurückhaltung wird verstärkt durch eine Skepsis in die angekündigte Kompetenz auch der Anbieter, die in vielen Bereichen über keinerlei Erfahrung verfügen.

Die neu entstehenden Facility Management-Verbünde werden hinsichtlich ihrer Kosteneinsparungspotenziale hinterfragt, wenn der Unterschied zu Leistungen, die ohnehin in Anspruch genommen werden, nur ein zusätzlicher, kostenverursachender "Koordinationskopf" ist.

Profillose Komplettangebote mit in Aussicht gestellten Rationalisierungspotenzialen, die ohne echte Vergleichsmöglichkeit zur Glaubensfrage werden und ohne Kompetenznachweis viel Vertrauen erfordern, haben es vor diesem Hintergrund schwer.

Die Perspektive: Den FM-Markt stückweise erschließen.

Anstatt den Facility Management-Markt schrittweise zu erschließen, versuchen die meisten Facility Management-Anbieter den "großen Wurf", überschätzen dabei jedoch sowohl die eigenen Kompetenzen als auch die Umstellungsbereitschaft und -fähigkeit potenzieller Kunden. Nun wäre die Schlussfolgerung falsch, der Markt könne sich nicht entwickeln und Facility Management sei eine weitere Managementmode, die man durchstehen müsse. Facility Management wird sich als neue Form der Gebäudebewirtschaftung durchsetzen. Offen ist nur, ob die Gebäudebewirtschaftung im eigenen Unternehmen professionalisiert wird, ob externe Anbieter es schaffen, mit nachfragewirksamen Angeboten den Markt zu durchdringen, oder ob sich eine geänderte Arbeitsteilung zwischen internen und externen Dienstleistungen rund um die Immobilie einspielen wird.

Nimmt man die begrenzte Umstellungsbereitschaft bzw. -fähigkeit aber auch die Skepsis potenzieller Kunden gegenüber Facility Management- "Komplettpaketen" ernst, stellt sich für Anbieter auf der Suche nach der eigenständigen Profilierung die Frage, mit welchen Leistungen man in der Startphase welche Märkte bzw. Marktsegmente (Kundengruppen bzw. Objekttypen) kompetent bearbeiten kann, um hierauf aufbauend perspektivisch neue Felder des Facility Managements schrittweise zu erschließen.

Die angebotsorientierte Bündelung komplementärer Leistungen schafft aus Kundensicht kaum überzeugendes Problemlösungspotenzial. Wer sich am Markt profilieren will, muss Leistungsbündel konfigurieren, die passgenau auf spezifische Problemlagen von Immobilieneigentümern und -nutzern eingehen und mit den eigenen Kompetenzen beherrscht werden. Das setzt zunächst voraus, sich intensiver mit den Prozessen und Strukturen des Kunden zu befassen. Das bedeutet aber Transparenz in die Gebäudebewirtschaftung zu bringen, die der Kunde selbst nicht voll überblickt oder zumindest von den Kosten nicht abschätzen kann. Hier sind der Stand der Gebäudebewirtschaftung abzubilden und über Benchmarks "kritische" Startpunkte für eine Umstellung der Gebäudebewirtschaftung zu lokalisieren.

Die Analyse der aktuellen Gebäudebewirtschaftung legt Stärken und Schwächen offen und liefert Ansatzpunkte für die Erarbeitung von Lösungskonzepten, die sich

- zunächst auf Facility-Management-Teilfacetten mit hoher Umstellungsbereitschaft konzentrieren,

- kurzfristig echte Kundenvorteile realisieren und

- mit den eigenen Kompetenzen beherrscht werden.

Derartige Facility Management-Angebote entstehen dabei nur aus einer echten Innenkenntnis potenzieller Kunden. Wenn es gelingt, einen Entdeckungs- und Abstimmungsprozess für Verbesserungspotenziale in der Gebäudebewirtschaftung zusammen mit dem Kunden zu organisieren, kann der Markt durch einen ganzheitlichen Facility Management-Ansatz schrittweise erschlossen werden.

* Fachhochschule Gelsenkirchen, Fachbereich Versorgungs- und Entsorgungstechnik, 45877 Gelsenkirchen

[Zurück] [Übersicht] [www.ikz.de]