IKZ-HAUSTECHNIK, Ausgabe 8/2002, Seite 76 ff.

REPORT

VDS

Neue Bad-Grundlagenstudie

Die Zeit für eine ebenso neutrale wie umfassende Bestandsaufnahme zum Thema "Bäder in Deutschland" war reif. Acht Jahre musste die SHK-Branche auf die aktuellen "Hard Facts" warten. Die Ende 2001 von der Gesellschaft für Konsumforschung (GfK) durchgeführte, für rund 33 Mio. deutsche Privathaushalte repräsentative Grundlagenstudie beendete eine lange Recherchepause.

Die Quintessenz der von der Vereinigung Deutsche Sanitärwirtschaft (VDS) in Auftrag gegebenen Erhebung nannte ihr Vorsitzender Franz Kook "eine Kombination aus Erfreulichem, Überraschendem und in einigen Teilen leider auch Unangenehmem". Eine wichtige positive Erkenntnis für den professionellen Vertriebsweg: Von Marktsättigung kann weder bei quantitativer noch bei qualitativer Betrachtung der deutschen "Bad-Szene" die Rede sein.

Mit der nach 1987, 1990, 1992 und 1994 inzwischen fünften derartigen Studie ermittelte die GfK Status und Tendenzen der "deutschen Bad-Landschaft" auf der Basis eines fest strukturierten Fragebogens bei 2000 repräsentativ ausgewählten Eigentümer- und Mieter-Haushalten. Dabei gewährleistete der in weiten Bereichen identische Fragenkatalog den notwendigen Zeitreihenvergleich zu 1994, um z.B. Veränderungen zu dokumentieren. Die Gesamtzahl der erfassten Badezimmer beziffert das Nürnberger Institut auf 34,4 Mio.

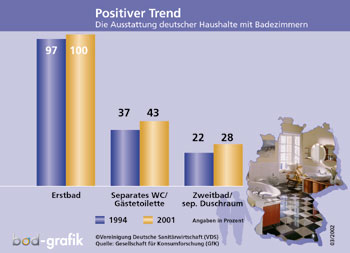

| Erfreuliche Statistik: Zumindest bei zahlenmäßiger Betrachtung hat sich bei der sanitären Raumsituation in deutschen Wohnungen seit 1994 einiges getan. Gestiegener Bad-Stellenwert und unverändert großer Nachholbedarf schließen sich dennoch nicht aus. Ein Beispiel: der aus Sicht der VDS mit einem Gesamtwert von 28% "stark unterrepräsentierte" Sektor "Zweitbad/separater Duschraum". Für den professionellen Vertriebsweg öffne sich gerade hier ein lohnendes Betätigungsfeld. Denn: Über 6 Mio. Haushalte beklagen die morgendlichen "Rushhour-Engpässe". |

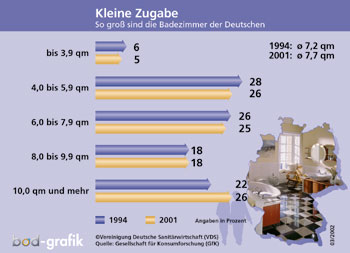

| Plus hinter dem Komma: Obwohl die durchschnittliche Bad-Größe in den privaten Haushalten von 1994 bis 2001 leicht um 0,5 auf 7,7m2 wuchs, ist die von der VDS mit "10 + X" genannte Vorgabe für den "neuen Lebensraum" nach wie vor in weiter Ferne. Und: In 31% der Wohnungen liegt die Fläche unter 6 m2. Kein Wunder, dass Platzmangel und unzureichende Bewegungsfreiheit die häufigsten Gründe für die Bad-Unzufriedenheit sind. Zugleich liefern sie aber auch die besten Argumente für das Branchentrio, sich (wieder) intensiv um den Kleinbad-Markt zu kümmern. |

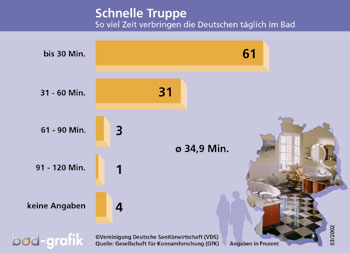

| Übereinstimmung: Ebenso wie das Forsa-Institut vor einem Jahr attestiert jetzt auch die Gesellschaft für Konsumforschung (GfK) den Deutschen fast schon ein Formel 1-Tempo im Bad. Den meisten (61%) genügt danach nämlich eine halbe Stunde pro Tag für Körperpflege und -reinigung. Immerhin lässt sich jede(r) Dritte dafür bis zu einer Stunde Zeit. Ob die Eile etwa am dürftigen, nicht zum Verweilen einladenden Ambiente liegt? Sanitär-Profis, die die Antwort herausfinden, schaffen nach VDS-Meinung eventuell eine neue stabile Geschäftsbasis für den äLebensraum Bad. |

VDS-Geschäftsführer Jens J. Wischmann fasste die Kernresultate und -bewertungen des 150 Seiten starken Berichtsbandes wie folgt zusammen:

- Die "völlige" bzw. "weitgehende" Zufriedenheit der Deutschen mit ihrem Bad ist seit 1994 spürbar von 65% auf 78% gestiegen.

- Entsprechend sank die (registrierte) Quote der Unzufriedenen von 35% auf 22%. Dahinter verbirgt sich aber ein in der Praxis verfügbares Potenzial von 7,3 Mio. Haushalten, rückte Wischmann die Relationen gerade.

- Immerhin 12% und damit ca. 4 Mio. aller Haushalte wollen "in den nächsten 12 Monaten" - also im Jahr 2002 - im Bad investieren. Die konkrete Planungsliste führen Wannen, Duschabtrennungen, WCs sowie Badmöbel an. Aber auch separate Duschen sowie neue Waschbecken, Armaturen und Accessoires sollen häufig im "Einkaufskorb" landen.

- 51% der Haushalte (16,9 Mio.) haben ihr "Erstbad" seit Bau oder Bezug des Hauses noch nicht renoviert; bei 50% oder mehr als 8 Mio. von ihnen liegt das Alter der Bäder über 15 Jahren.

- Im Vergleich zu 1994 verringerte sich der Unterschied zwischen Ist- und Wunschbad. Nach wie vor am weitesten klaffen Wunsch und Wirklichkeit bei der Badgröße auseinander.

- Der von der Sanitärbranche in den letzten Jahren stark forcierte Fitness-/Wellness-Sektor ist - zumindest mit Blick auf tatsächliche Anschaffungen - am Markt bisher faktisch nicht angekommen. Die von der GfK für alle Absatzkanäle im Zeitraum Januar 2000 bis September 2001 ermittelten Verkaufszahlen bei Whirlwannen/-pools (65.000), Dampf-/Multifunktionsduschen (15.000) und Duschpaneelen/-säulen (50.000) bezeichnet die VDS als "derart bescheiden, dass man fast noch nicht einmal von einem angekratzten Marktvolumen sprechen kann". In jedem Fall gelte: Die "Fitness-/Wellness-Konjunktur" rollt auf den professionellen Vertriebsweg erst noch zu, denn das hohe Verbraucherinteresse an dem Thema wies die Studie auch eindeutig nach.

- Gestiegener Bad-Stellenwert und unverändert großer Nachholbedarf schließen sich nicht aus. Ein Beispiel: der aus Sicht der VDS trotz Verbesserung (28% der Haushalte) "stark unterrepräsentierte Sektor Zweitbad/separater Duschraum". Für die Branche öffne sich gerade hier ein lohnendes Betätigungsfeld. Denn: Über 6 Mio. Haushalte beklagen die morgendlichen "Rush-hour-Engpässe".

- Obwohl die durchschnittliche Bad-Größe von 1994 bis 2001 leicht um 0,5 auf 7,7 m2 wuchs, ist die "10+X"-Vorgabe für den "neuen Lebensraum" nach wie vor in weiter Ferne.

- Das statistische deutsche Durchschnittsbad wird täglich von gut 2 Personen genutzt. Aber in rund 10 Mio. Haushalten (30%) müssen sich 3 und mehr Familienmitglieder den im Mittel knapp 8 m2 großen Raum teilen. Die damit besonders in Stoßzeiten vorprogrammierten Engpässe sorgen denn auch häufig für Stress. Von dem können, folgert die VDS, die Bad-Profis "vor Ort" durchaus profitieren. Im Mittelpunkt der Kundenberatung: Durch gezielte Umbauten separate Funktionszonen schaffen oder die Möglichkeiten für ein Zweitbad prüfen.

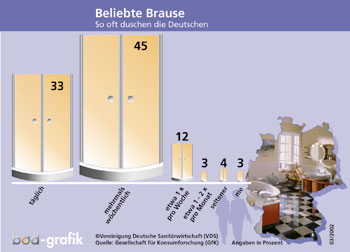

- 78% der Bundesbürger duschen täglich bzw. mehrmals wöchentlich. Das Motto "Schnell unter die Brause und im Nu wieder fit, frisch und sauber" einigt offenbar die Nation.

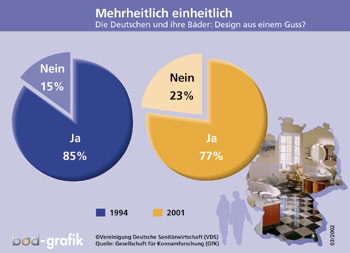

- Die große Mehrheit (77%) der Deutschen stuft ihre (jetzigen) Bäder zwar nach wie vor als formal "aus einem Guss" ein. Allerdings stieg die Zahl derer, die das verneinen, seit 1994 von 15% auf 23%.

- Beim Einbau platzintensiver bzw. technisch anspruchsvoller Badprodukte wie Whirlpools, Duschsäulen und Wannen vertrauten die Deutschen im Zeitraum 2000/2001 ganz oder weit überwiegend auf die handwerkliche Profi-Kompetenz. Bei (vermeintlich) leichter zu installierenden Ausstattungsobjekten wurde dagegen häufiger selbst bzw. von Dritten "Hand angelegt". Das galt besonders für Duschabtrennungen und Badmöbel, deren "Fremdmontagequoten" sich bereits auf 52% bzw. 68% summierten. Da noch ungünstigere Entwicklungen bei den Einkaufsstätten zu beobachten waren, sieht die VDS hier eine für die Branche "gefährliche Grundtendenz".

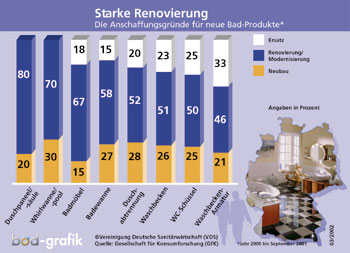

- Renovierung und Modernisierung waren in den letzten beiden Jahren die mit Abstand wichtigsten Anlässe für den Kauf neuer Badprodukte. Dagegen entfielen auf den Neubau nur noch maximal 30% der entsprechenden privaten Investitionen. Zum Teil wurde er bereits von reinen Ersatzanschaffungen überflügelt (Armaturen, Möbel). Diese Daten und vor allem der weiter unveränderte Sparten-Trend bestätigen laut VDS die Branchenstrategie, die Renovierung als "Kernmarkt Nummer 1" zu bearbeiten.

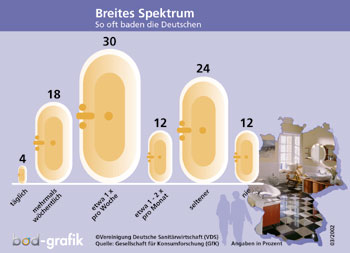

| Hartnäckige Tradition: 30% der Bundesbürger steigen etwa einmal pro Woche in die Wanne. 36% tun es noch seltener und 12% sogar nie - aus welchen Gründen auch immer. Die inzwischen offenbar fest verankerte und damit die lokale Verbraucherberatung erleichternde Aufgabenteilung zwischen Dusch- und Wannenbad: schnelles Reinigungsvergnügen hier; Entspannung für Körper und Seele dort. |

| Spritziger Hit: 78% der Bundesbürger duschen täglich bzw. mehrmals wöchentlich. Das Motto: "Schnell unter die Brause und im Nu wieder fit, frisch und sauber" einigt offenbar die Nation. Das bestätigt das jüngste Marktforschungsprojekt der Vereinigung Deutsche Sanitärwirtschaft (VDS), weist es doch für die ost- und westdeutsche Bevölkerung absolut identische Werte bei der Nutzungshäufigkeit aus. |

| Stilfrage: Die große Mehrheit der Deutschen empfindet ihre (jetzigen) Bäder zwar nach wie vor als formal harmonisch eingerichtet. Allerdings stieg die Zahl derer, die das verneinen, seit 1994 von 15% auf 23%. Die Vereinigung Deutsche Sanitärwirtschaft (VDS) führt dieses Resultat der neuen GfK-Grundlagenstudie u.a. auf die "wachsende Design-Mündigkeit" der Verbraucher zurück. Sie schlage sich nicht zuletzt in dem Mut nieder, Produkte verschiedener Stilrichtungen individuell zu kombinieren bzw. von Badprofis kombinieren zu lassen. |

Nicht nur frohe Kunde

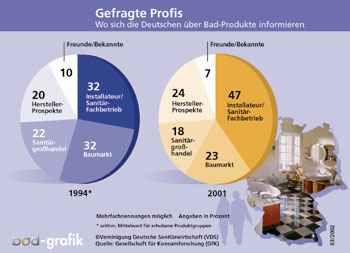

Wenn sich Bauherren, Renovierer und Mieter über moderne Bäder und ihre Ausstattung informieren wollen, ist die Beratungskompetenz von Sanitär-Fachbetrieben mit 47% (wieder) unangefochten erste Wahl. Zum Vergleich: 1994 mussten sich die Bad-Profis die Top-Position noch mit dem Baumarkt (beide jeweils 32%) teilen. Der verlor inzwischen, so die GfK-Berechnungen, speziell in Ostdeutschland kräftig an Boden. Allerdings darf das positive Gesamtbild nicht über "höchst unerfreuliche Einzelergebnisse" (Zubehör, Möbel, Accessoires, Spiegelschränke etc.) mit starker Dominanz von Baumärkten bzw. Möbelhandel hinwegtäuschen, mahnt die VDS.

Von Herstellerprospekten sowie Wohn- und Fachzeitschriften ließen sich die Deutschen im Anschaffungszeitraum 2000/2001 klar am meisten zu Käufen für ihren neuen "Wohlfühlraum Bad" inspirieren. Auch positive Praxis-Beispiele bei Freunden und Bekannten gaben oft den entscheidenden Anstoß. In dieser Hinsicht (noch) unter "ferner liefen": das Internet. Was aber eher für als gegen die konsequente Professionalisierung und Vermarktung der gemeinsamen Branchenadresse www.gutesbad.de spricht, bekannte sich Wischmann zur dauerhaften Online-Offensive.

| Rangordnung: Beim Einbau platzintensiver bzw. technisch anspruchsvoller Badprodukte wie Whirlpools, Duschsäulen und Wannen vertrauten die Deutschen im Zeitraum 2000/2001 ganz oder weit überwiegend auf die handwerkliche Profi-Kompetenz. Bei (vermeintlich) leichter zu installierenden Ausstattungsobjekten wurde dagegen häufiger selbst bzw. von Dritten "Hand angelegt". Das galt besonders für Duschabtrennungen und Badmöbel, deren "Fremdmontagequoten" sich bereits auf 52% bzw. 68% summierten. Da ähnliche Entwicklungen bei den Einkaufsstätten zu beobachten waren, sieht die VDS hier eine für die Branche "gefährliche Grundtendenz". |

| Hauptmotiv: Renovierung und Modernisierung waren in den letzten beiden Jahren die mit Abstand wichtigsten Anlässe für den Kauf neuer Bad-Produkte. Dagegen entfielen auf den Neubau nur noch maximal 30% der entsprechenden privaten Badinvestitionen. Zum Teil wurde er bereits von reinen Ersatzanschaffungen überflügelt (Armaturen, Möbel). Diese GfK-Daten und vor allem der weiter unveränderte Sparten-Trend bestätigen laut VDS die Branchenstrategie, die Renovierung als "Kernmarkt Nr. 1" zu bearbeiten. |

| Klare Priorität: Wenn sich Bauherren, Renovierer und Mieter über moderne Bäder und ihre Ausstattung informieren wollen, ist die Beratungskompetenz von Sanitär-Fachbetrieben mit 47% (wieder) unangefochten erste Wahl. Zum Vergleich: 1994 mussten sich die Bad-Profis die Top-Position noch mit dem "Baumarkt" (beide jeweils 32%) teilen. Der verlor inzwischen, so die GfK-Berechnungen, speziell in Ostdeutschland kräftig an Boden. Weitere wichtige Informationsquellen: Hersteller-Prospekte und Sanitärgroßhandel. Allerdings darf das positive Gesamtbild nicht über "unerfreuliche Einzelergebnisse" (Zubehör, Accessoires etc.) hinwegtäuschen, mahnt die VDS. |

Zwei neue Tabellenführer

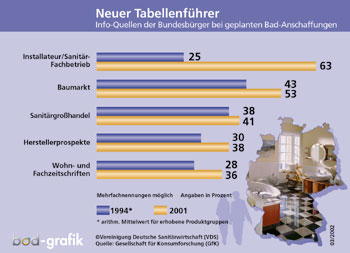

1994 noch am Ende der Skala, sind Sanitär-Fachhandwerker bei den Deutschen, die sich konkret mit Badanschaffungen beschäftigen, heute insgesamt die Informationsquelle Nummer 1. Die VDS-Erklärung für den von dem Nürnberger Institut ermittelten rasanten Profi-Vormarsch auf 63%: Installateure kennen die Vor-Ort-Situation am besten und können dadurch "auf den Punkt genau" beraten. Primär in der ersten Orientierungsphase häufig genutzt: Baumärkte. Aber auch Sanitärgroßhandel, Herstellerprospekte sowie Wohn- und Fachzeitschriften legten seit dem letzten "Bad-Ranking" zu.

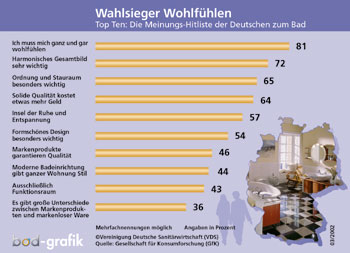

Last but not least: Mit 81% Zustimmung katapultierten die Deutschen die Aussage "Ich muss mich ganz und gar wohlfühlen" auf Anhieb zu ihrer wichtigsten Bad-Botschaft. In der 94er-Erhebung noch nicht enthalten, spiegele der "Wahlsieger" den grundlegend gewandelten Bad-Stellenwert eindrucksvoll wider.

| Gedruckte Dominanz: Von Hersteller-Prospekten sowie Wohn- und Fachzeitschriften ließen sich die Deutschen im Anschaffungszeitraum 2000/2001 klar am meisten zu Käufen für ihren neuen "Wohlfühlraum Bad" inspirieren. Auch positive Praxis-Beispiele bei Freunden und Bekannten gaben oft den entscheidenden Anstoß. In dieser Hinsicht (noch) unter "ferner liefen": das Internet. Was aber eher für als gegen die konsequente Professionalisierung und Vermarktung der gemeinsamen Branchenadresse www.gutesbad.de spricht, bekennt sich die VDS zur dauerhaften Online-Offensive. |

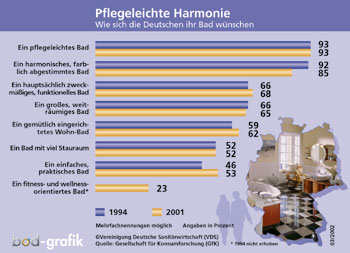

| Trend-Konsequenz: Bereits 23% der Deutschen finden an einem "fitness- und wellnessorientierten" Bad Gefallen. Auch die hohe Zustimmung zu den Aspekten "groß, weiträumig" (65%) und "gemütlich eingerichtet" (62%) lässt sich zweifellos auf das "Lebensraum-Konto" buchen. In erster Linie soll das Wunschbad pflegeleicht und (farblich) harmonisch sein. Beides gehört ja ebenfalls zu den Kernkompetenzen von "Meister. Marken. Möglichkeiten", sodass die VDS insgesamt günstige Profi-Perspektiven ausmacht. |

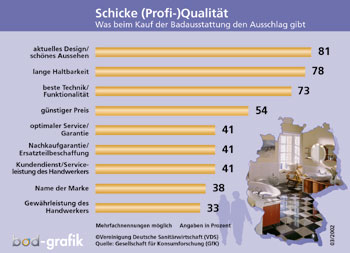

| Qualität schlägt Schnäppchen: Im Bad achten die Deutschen der neuen Repräsentativstudie zufolge wesentlich mehr auf Design, Haltbarkeit und Technik/Funktionalität als auf den Preis. Darüber hinaus tauchen in der Hitliste der relevanten Kaufentscheidungs-Kriterien gleich drei feste Bestandteile handwerklicher Komplettpakete auf: Service, Kundendienst und Gewährleistung. Und: Im Fall der Fälle will sich der Verbraucher auch auf Nachkaufgarantie/Ersatzteilbeschaffung verlassen können. Unter dem Strich also eine hohe Akzeptanz für das aktiv einzusetzende Profi- und Markenangebot, bilanziert die VDS. |

Fakten belegen Optimismus

Per saldo stellt das aktuelle Bad-Barometer der Profischiene ein gutes Zeugnis aus, resümierte Franz Kook auch als Repräsentant der Sanitärindustrie. Das positive Abschneiden gerade in den wichtigen Kompetenz-, Qualitäts- und Informationsbereichen finde bei den meisten Sortimentsgruppen in der Präferenz der Endkunden für den Fachvertrieb als Kaufort seine "logische Fortsetzung". Auch die größere Bad-Zufriedenheit könne die Branche "ohne Verrenkungen" als Bestätigung der in den letzten Jahren geleisteten Arbeit ansehen.

Zugleich liefere die Studie beim Blick nach vorn die "noch wichtigere Erkenntnis", dass die gegenwärtige Nachfrageschwäche im Inland nicht mit einem generellen Bedarfsdefizit zu verwechseln sei. Im Gegenteil deute sowohl das quantitative Potenzial (Alter und Größe der Bäder, Zweitbad-Segment, Fitness-/Wellness-Status usw.) als auch das qualitative Moment (Wunschbad-Kriterien, allgemeine Badeinstellungen etc.) auf eine Marktbelebung hin. Allerdings müsse der Interessenverbund aus Industrie, Fachgroßhandel und Fachhandwerk seine Anstrengungen auf Teilgebieten "erheblich verstärken". Das von der GfK dokumentierte anhaltende Abdriften von wichtigen Produktfeldern wie Badmöbel, Duschabtrennungen, Accessoires und sogar Whirlpools in alternative Vertriebskanäle signalisiere einen "dringenden Handlungsbedarf". Es kommt, betonte Kook, u.a. darauf an, sich noch strikter als in der Vergangenheit am Informations- und Kaufverhalten des privaten Publikums zu orientieren und "unzeitgemäße Barrieren" konsequent weiter abzubauen. Das schließe den Verkauf ohne Montage ausdrücklich ein.

Zahlreiche Ansatzpunkte

Für den Fachgroßhandel kommentierte Dr. Rolf-Eugen König die Untersuchung. Auch er zeigte sich zunächst zufrieden mit dem "eindeutigen Kompetenzvotum" der Verbraucher für den professionellen Vertriebsweg. Der 1. Vorsitzende des Deutschen Großhandelsverbandes Haustechnik (DGH) nannte es eine "gemeinsame Aufgabe aller drei Beteiligten", diese günstige Situation weiter auszubauen und die aus der Studie resultierenden Chancen offensiv zu nutzen. Dabei spiele nicht zuletzt die Bad-Gemeinschaftswerbung eine zentrale Rolle.

Nach Meinung des VDS-Vorstandsmitgliedes ebenfalls zu forcieren: die Lösungsvielfalt für kleine Bäder sowie die starke Übereinstimmung der wichtigsten Kaufentscheidungskriterien mit der Produktpalette der Profischiene. Für eine saubere Preis-/Leistungs-Argumentation seien die Verbraucher offenbar besonders aufgeschlossen.

| Markanter Kompetenzgewinn: 1994 noch am Ende der Skala, sind Sanitär-Fachhandwerker bei den Deutschen, die sich konkret mit Badanschaffungen beschäftigen, heute die Informationsquelle Nr. 1. Die VDS-Erklärung für den vom GfK-Institut ermittelten - Produkt übergreifenden - Profi-Vormarsch: Installateure kennen die Vor-Ort-Situation am besten und können dadurch "auf den Punkt genau" beraten. Primär in der ersten Orientierungsphase häufig genutzt: Baumärkte. Aber auch Sanitärgroßhandel, Hersteller-Prospekte sowie Wohn- und Fachzeitschriften legten seit dem letzten "Bad-Ranking" zu. |

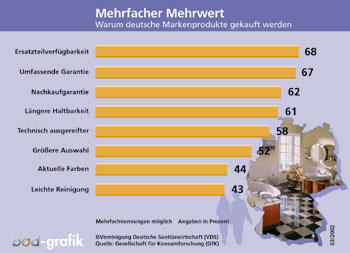

| Geldwerte Stärken: Bauherren und Renovierer entscheiden sich im Bad primär wegen der Praxisvorteile in punkto "Qualität und Sicherheit" für Markenprodukte. Mit problemloser Ersatzteilverfügbarkeit, umfassender (Nachkauf-)Garantie, längerer Haltbarkeit und ausgereifter Technik überzeugen daher die entsprechenden Leistungen am meisten. Weitere wichtige Kaufargumente pro Markenartikel: größere Auswahl und aktuelle Farben. Übrigens meldet die GfK eine im Vergleich zu 1994 generell gestiegene Markenbekanntheit. |

| Premieren-Durchmarsch: Mit 81% Zustimmung machen die Deutschen die Aussage "Ich muss mich ganz und gar wohlfühlen" auf Anhieb zu ihrer wichtigsten Bad-Botschaft. In der letzten vergleichbaren Meinungsumfrage (1994) noch nicht enthalten, spiegelt der "Wahlsieger" - so der Kommentar der Vereinigung Deutsche Sanitärwirtschaft (VDS) - den grundlegend gewandelten Stellenwert des "guten Bades vom Profi" eindrucksvoll wider. Auch das positive Votum zur "Insel der Ruhe und Entspannung" stütze diesen Trend. Ebenfalls oben auf der Top-Ten-Liste: harmonisches Gesamtbild sowie Ordnung und Stauraum. Und: Zwei Drittel der Bundesbürger billigen "solider (Marken-)Qualität" zu, dass sie etwas teurer ist - und u.a. wegen vielfältiger Mehrwert-Leistungen auch sein darf, ergänzt der Branchen-Dachverband. |

Noch mehr Kampagnen-Drive

"In verschiedenen Punkten Anlass zur Freude" registrierte schließlich auch Karl-F. Schlüter in seiner Analyse aus Sicht des Fachhandwerks. Das ZVSHK-Vorstandsmitglied hob in dem Zusammenhang besonders die Spitzenposition des Installateurs als Informationsquelle gerade in der Anschaffungsphase hervor. Das belege die "hohe handwerkliche Beratungskompetenz".

Sie ist, sagte Schlüter, zugleich Ansporn für eine noch stärkere Lenkung der Endkunden zu den Innungsbetrieben als den "richtigen Bad-Ansprechpartnern". Dazu sei eine noch bessere Umsetzung der VDS-Gemeinschaftswerbung durch Handwerk und Großhandel "vor Ort" nötig. An den Instrumenten dafür fehle es nicht. Hinzuweisen sei hier vor allem auf das umfassende Werbemittel-Programm sowie die finanzielle Unterstützung bei Schaltung von Anzeigen und Radiospots.

Die Produktfelder, in denen etwa der Baumarkt (noch) vor dem Fachbetrieb rangiere, sollten "wir natürlich nicht verloren geben". Man müsse stattdessen gemeinsam intelligente Lösungen entwickeln, um u.a. Badmöbel, Duschabtrennungen und Accessoires wieder erfolgreich im professionellen Vertriebsweg vermarkten zu können. Die Studie zeige deutlich, dass die generelle Beratungskompetenz dafür vorhanden sei. Im Übrigen fühle sich das Handwerk nach Analyse der Untersuchung in dem Willen bestätigt, die Qualifikation von Installateuren und Heizungsbauern weiter zu verbessern. Zu Recht habe die SHK-Organisation 2002 deshalb unter das Motto "Jahr der Aus- und Weiterbildung" gestellt und dafür ein modular aufgebautes Gesamtkonzept vorgelegt. Von dieser Initiative profitiert letztlich die ganze Branche, schlug Schlüter abschließend den Bogen zu seiner Funktion als stv. VDS-Vorsitzender.

[Zurück] [Übersicht] [www.ikz.de]