IKZ-HAUSTECHNIK, Ausgabe 7/2002, Seite 50 ff.

UNTERNEHMENSFÜHRUNG

Basel II und die Folgen

Kreditpreise, Sicherheiten und die Auswirkungen auf Investitionen Teil 3

Dr. Stefan Stein*

In den vorangegangenen Ausgaben wurden die Grundlagen der Neuregelung der Bankenaufsicht ab dem Jahre 2005 erläutert (Basel II). Mit Blick auf die Folgen für die Finanzierung mittelständischer Unternehmen geht es zusammengefasst um Folgendes: Heute sind zur Begrenzung des Bonitätsrisikos Kredite gegenüber Unternehmen von der ausreichenden Bank pauschal mit 8% ihres Volumens durch Eigenkapital zu unterlegen. Demgegenüber strebt Basel II eine risikogerechtere Formulierung der Eigenkapitalanforderungen an. Nach derzeitigem Stand kann künftig die Eigenkapitalunterlegung der Kredite zwischen 0,4% und 32,5% des Kreditvolumens betragen, je nach Zuordnung eines Kredits zur Risikoklasse "Unternehmen" (Corporates) oder "Privatkunden" (Retail). Abb. 1 zeigt dies anschaulich.

| Abb. 1 |

Die Eigenkapitalanforderungen werden entweder anhand externer Ratings oder auf der Basis bankinterner Ratings ermittelt.

Rückzug bei Krediten?

Vor diesem Hintergrund finden Befürchtungen, die Baseler Vorschläge könnten die Kreditversorgung des Mittelstands gefährden, durch die Diskussion in den Großbanken um die Rückführung des margenschwachen Firmenkreditgeschäftes Nahrung. Interessenvertreter des Mittelstands postulieren angesichts der Trennung in diesen Häusern von schlechten Kunden einen Kreditnotstand für den Mittelstand. Indes, hieraus im Zusammenhang mit Basel II eine generelle Kreditknappheit abzuleiten, scheint fragwürdig.

So steht zum einen das Ziel des Ausschusses im Raum, die Eigenkapitalanforderungen insgesamt nicht ansteigen zu lassen, sodass dramatische Rückzüge aus dem Kreditgeschäft wenig plausibel erscheinen.

Bevorzugung von Krediten an Privat- und kleine Firmenkunden

Zum andern sind Kreditrationierungen noch aus einem weiteren Grund nicht zu erwarten: Künftig besteht die Möglichkeit, Kredite an Privat- und kleine Firmenkunden sowie Freiberufler und Gewerbetreibende zusammenzufassen. Hierzu werden ausdrücklich auch Forderungen an kleine Unternehmen gerechnet.

Bei diesen sogenannten Retail-Portfolios werden keine Einzelratings verlangt, sondern die Ausfallrate des Gesamtportefeuilles muss berücksichtigt werden.

Somit geht der Aufwand der Banken in diesem Punkt zurück und gerade solche Institute sind im Vorteil, die ihren Geschäftsschwerpunkt in der Mittelstandsfinanzierung besitzen.

Darüber hinaus ist absehbar, dass Risiken bei Krediten an Privat- und kleine Firmenkunden sowie Freiberufler und Gewerbetreibende künftig mit deutlich weniger Kapital zu unterlegen sind (siehe Abb. 2) als bislang diskutiert.

| Abb. 2 |

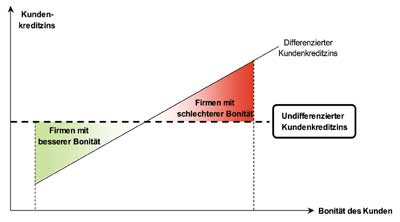

Konditionenspreizung

Bei den Auswirkungen von Basel II auf die Preise im Unternehmenskreditgeschäft ist die Argumentationslinie diese: Die Höhe des aufsichtsrechtlich gebundenen Eigenkapitals wirkt - in Verbindung mit einer angestrebten Eigenkapitalverzinsung der Banken - direkt auf die Kreditkosten und damit auf die Kreditkonditionen. Steigt - wie beabsichtigt - die Eigenkapitalanforderung an die Kreditwirtschaft insgesamt nicht an, dürfte auch das durchschnittliche Preisniveau für Unternehmenskredite der Banken nicht ansteigen. Wohl aber werden bei denjenigen Instituten Anpassungen notwendig, die Bonitätsunterschiede bisher nicht ausreichend eingepreist haben. Eine Überwälzung der stärker am individuellen Risiko orientierten Eigenkapitalanforderungen brächte mithin eine deutlichere Konditionenspreizung mit sich (Abb. 3).

| Abb. 3 |

Ausgeprägte bonitätsabhängige Konditionsdifferenzen - mit kräftigen Aufschlägen in den schlechteren Bonitätsklassen - sind bereits heute an den Märkten für Unternehmensanleihen zu beobachten. Wie Abbildung 4, zeigt, forderte der Kapitalmarkt in der Bonitätsklasse "CCC" zum Beispiel einen durchschnittlichen Aufschlag von 1676 Basispunkten, also 16,76 Prozentpunkte auf den zwischen Banken gehandelten Satz.

Ob angesichts dessen bei den schlechteren Risiken eine weitere Verteuerung von Bankkrediten eintritt, ist aber letztlich eine Frage der Wettbewerbsintensität. So hat das einzelne Institut grundsätzlich die Möglichkeit, eine Risikoprämie im Zins zu substituieren durch Zusatzgeschäfte mit dem betreffenden Kreditschuldner, die Einräumung von Einflussnahme oder aber Kreditsicherheiten.

Anerkennungsfähige Sicherheiten

- Bareinlagen bei der kreditgebenden Bank;

- Wertpapiere, die ein Rating von BB- oder besser aufweisen und von Staaten oder sonstigen öffentlichen Stellen, die von der nationalen Aufsichtsinstanz wie Staaten behandelt werden, ermittiert sind;

- Wertpapiere, die von Banken, Wertpapierfirmen und Unternehmen mit einem Rating von BBB- oder besser ermittiert sind;

- Aktien, die zu einem Hauptindex zählen;

- Aktien, die nicht zu einem Hauptindex gehören, aber an einer anerkannten Börse gehandelt werden;

- Gold

Quelle: Basler Ausschuss für Bankenaufsicht, Konsultationspapier - Die Neue Basler Eigenkapitalvereinbarung, Übersetzung der Deutschen Bundesbank, 2001, S. 18.

Gedämpftes Investitionsverhalten durch Basel II?

Dies leitet über zu der Frage, welche Auswirkungen auf das Investitionsverhalten zu erwarten sind. Behauptet wird, Basel II führe für die Mehrzahl der Mittelständler zu höheren Zinsen für Kredite, das wiederum behindere Investitionen, gefährde Arbeitsplätze und koste Wachstum.

In den marktwirtschaftlichen Bereichen unserer Volkswirtschaft ist die lnvestitions- und damit Kreditnachfragebereitschaft der Unternehmer abhängig von ihren Gewinnerwartungen. Damit ist zu prüfen, welchen Einfluss Zinsänderungen auf die erwarteten Gewinne der Unternehmen haben.

Die untenstehende Tabelle zeigt, dass der Anteil der Zinsaufwendungen an den gesamten Aufwendungen 1999 im Durchschnitt westdeutscher Unternehmen bei nur 1,2% lag. D.h. selbst eine drastische Erhöhung des Zinsniveaus um 40%, führte - bei gleichen Kreditmengen und -strukturen - zu einer Belastung der Kostensituation der Unternehmen von nur 0,48%.

|

Bei Anteilen der Materialeinsatzkosten und der Personalkosten von demgegenüber rund 60 bzw. 18% ist leicht einzusehen, dass sehr viel stärkere Effekte auf die Gewinnentwicklung von der Preisentwicklung für die beschafften Materialien und den Tarifentscheidungen in den Lohnrunden ausgehen.

Wenn drastische Zinserhöhungen nur knapp eine halbe von 100 Kosteneinheiten ausmachen, genauso viel also wie eine Tariflohnerhöhung von 2,7% oder Materialverteuerungen von nur 0,8%, dann zeigt das, dass es wenig moderate Tariflohnerhöhungen und Materialpreiserhöhungen sind, die Unternehmen ohne Kostenüberwälzungsspielräume den Garaus machen, nicht vermutete Zinserhöhungen infolge von Basel II. Diese können allenfalls das Kostenwasser zum Überlaufen bringen.

Sicherheiten: Anpassung an die Realität im mittelständischen Kreditgeschäft

Es wurde bereits darauf hingewiesen, dass die einzelne Bank generell die Möglichkeit hat, eine geforderte Risikoprämie im Zins durch Kreditsicherheiten zu substituieren.

Hinzu kommt, dass im System von Basel II bestimmte Sicherheiten die Höhe des anrechnungspflichtigen Kreditbetrages beeinflussen und damit die Höhe der Eigenkapitalanforderung. Wenn also ein Unternehmen seiner Bank anerkennungsfähige Sicherheiten hergeben kann, muss die Bank weniger Eigenkapital vorhalten, und der Kredit kann für den Kreditnehmer tendenziell günstiger werden.

Die neuen Baseler Vorschriften sehen einen größeren Katalog anerkennungsfähiger Sicherheiten vor als bisher. Zusätzlich zu den im Kasten genannten Sicherheiten, die in Zukunft Eingang in die bankaufsichtliche Eigenkapitalberechnung finden sollen, hat sich der Baseler Ausschuss inzwischen auf eine Anerkennung von Realsicherheiten verständigt.

Des Weiteren dürften die Rückkaufswerte von Lebensversicherungen sowie die Berücksichtigung der Abtretung von Forderungen aus Lieferungen und Leistungen konsensfähig sein. Über die Anerkennung weiterer Sicherheiten, z.B. der Sicherungsübereignung von bestimmten beweglichen Gütern, wird noch diskutiert.

| Abb. 4 |

Kreditlaufzeiten: Zuschläge für lang laufende Kredite?

Ein weiterer mittelstandsrelevanter Punkt sind die Laufzeitzuschläge bzw. -abschläge. Während für die Berechnung der Eigenkapitalunterlegung im Standardansatz und im Basisansatz des internen Ratings eine explizite Berücksichtigung der Laufzeit eines Kredits nicht vorgesehen ist, ist im "Advanced Approach" des internen Ratings eine mit wachsender Laufzeit der Kredite zunehmende Steigerung der Bonitätsgewichte und damit eine steigende Eigenkapitalunterlegung vorgesehen.

Je nach Berechnungsmethode kann der geforderte Zuschlagsfaktor für einen Kredit mit einer Laufzeit von sieben Jahren bei ansonsten gleichen Bedingungen bis sechsmal so hoch ausfallen wie für einen Kredit mit einer Laufzeit von einem Jahr.

Dahinter verbirgt sich die Annahme: Je länger ein Kredit läuft, desto risikoreicher ist er. Empirische Studien beispielsweise zur Asienkrise haben andererseits nachgewiesen, dass Kurzfristfinanzierungen die Fähigkeit von Finanzsystemen, Krisen zu bewältigen, entscheidend schwächen.

Ein Kompromiss zur Laufzeitanpassung steht derzeit noch aus. Ziel der deutschen Verhandlungsdelegation im Baseler Ausschuss ist es, einen unangemessenen Zuschlag für mittel- und langfristige Kredite, der die bewährte Finanzierungskultur in Deutschland nachhaltig in Frage stellen würde, zu verhindern.

Veränderungszwang auch für Banken

Notwendigkeiten zur Veränderungen ergeben sich aber nicht nur für die Kunden der Banken, sondern auch für diese selbst. Will man tatsächlich ein geeigneter Gesprächspartner für die Unternehmen sein, sie im Hinblick auf ihr Business-Modell beraten, dann bedarf es eher des Branchenspezialisten als des Generalisten für die Unternehmensfinanzierung. Darüber hinaus muss die soziale Kompetenz der Berater deutlich gestärkt werden, denn mehr als zuvor zwingen die Baseler Vorschläge dazu, aus Sicht eines Mittelständlers sensible Daten zu erheben. Dies fällt leichter in einer über die Zeit gewachsenen relationship, weshalb eine größere personelle Kontinuität in der Betreuung von Firmenkunden notwendig werden dürfte.

Hinzu kommt der Zwang zu mehr Offenheit auch für die Kreditwirtschaft. Wer von seinen Kunden eine weitaus größere Transparenz verlangt, der wird diese Forderung auch gegen sich selbst gelten lassen müssen.

L i t e r a t u r : Rating, Basel II und die Unternehmensfinanzierung, bank-verlag, Köln

Autoren: Stephan Paul, Stefan Stein

[Zurück] [Übersicht] [www.ikz.de]