IKZ-HAUSTECHNIK, Ausgabe 6/2002, Seite 100 ff.

UNTERNEHMENSFÜHRUNG

Basel II

Rating-Agenturen für den Mittelstand - Was sie leisten, was sie kosten. Teil 2

Dr. Stefan Stein

Die Einbeziehung von Ratings in die Begrenzung von Ausfallrisiken im Kreditgeschäft bildet den Schwerpunkt der geplanten Neuregelungen der Bankenaufsicht ab dem Jahre 2005 (Basel II). Das neue Regelwerk überlässt den Banken die Wahl, für die Bestimmung der Eigenkapitalanforderung auf externe Ratings zurückzugreifen oder ein eigenes internes System zu verwenden. Für Deutschland ist die gleichwertige Anerkennung beider Verfahren von zentraler Bedeutung, da hier zu Lande derzeit nur wenige Unternehmen geratet sind.

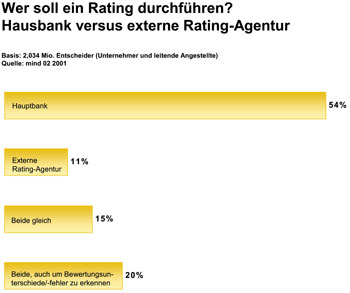

Viele Unternehmer beurteilen diese Neuregelung skeptisch: "Wegen Basel II benötigt der Mittelstand ein Rating, das Zeit bindet und Kosten verursacht, die die Ressourcen eines mittelständischen Unternehmens überfordern." Neu gegründete Rating-Agenturen tun ihr Übriges und akquirieren in einer Phase der Unbestimmtheit bereits ihre Kunden unter mittelständischen Betrieben. Vielerorts ist so der Eindruck entstanden, jeder, der künftig einen Kredit erhalten möchte, müsse ein (externes) Rating vorweisen. Tatsächlich besteht jedoch bei vielen Unternehmen wenig Kenntnis über die bereits anzutreffende Angebotsvielfalt.

Die Akteure und ihre Preise

Rating-Agenturen existieren seit rund 100 Jahren. Die Bekanntesten sind die drei amerikanischen Institute Moodys, Standard & Poors und Fitch IBCA. Gegenstand der Aktivitäten dieser Agenturen ist nicht nur die Beurteilung von Unternehmen, sondern auch die Bewertung von Länderrisiken. In den letzten zwei bis drei Jahren haben sich daneben in der Bundesrepublik Unternehmen wie RS Rating Services AG, EuroRatings AG, Creditreform Rating AG, U.R.A. AG, GDUR AG oder HERMES Rating GmbH etabliert, die ihre Chancen vor allem bei der mittelständischen Kundschaft sehen. Einige von ihnen haben Mitarbeiter aus den US-Agenturen rekrutiert, um international übliche Arbeitsmethodik und Qualitätsstandards gewährleisten zu können. Die Kosten für das Rating liegen bei Moodys bei mind. 23.000 Euro; bei EuroRatings kostet das Erstrating zwischen 9.000 und 38.000 Euro. Es drängen aber auch schon preiswertere, stark auf die Übermittlung von Daten über das Internet gestützte Angebote - wie das Einstiegsprodukt e-R@ting der RS Rating Services AG für 2.500-5.000 Euro - auf den Markt.

Gegenstand des Ratings

Nach einheitlicher Definition stellt das (Fremdkapital-) Rating die zusammengefasste Meinung einer Rating-Agentur über die zeitgerechte und vollständige Bezahlung von Zins- und Tilgungsverpflichtungen eines Schuldners dar. Es erfolgt in der Regel als eine Gesamtbeurteilung mittels einer Einordnung auf einer standardisierten Skala und kann entweder für eine Wirtschaftseinheit oder ein Schuldinstrument erteilt werden. Darüber hinaus haben in den letzten Jahren andere Zielsetzungen wie die Bewertung von Wachstumsmöglichkeiten oder strategischen Potenzialen an Bedeutung gewonnen.

Der Rating-Prozess

Die Vorgehensweisen der einzelnen Anbieter ähneln sich stark. Beispielhaft sei das Procedere anhand der Methode der EuroRatings AG erläutert. EuroRatings spricht von acht Prozessschritten:

- Vertragsschluss

- Erarbeitung Themenkatalog

- Vorbereitung/Dokumentation

- Analysegespräch

- Analyse

- Diskussion im Rating-Komitee

- Publikation

- Laufende Überprüfung.

Im Rahmen des Vertragsabschlusses zwischen zu ratendem Kunden und Agentur wird das Unternehmen zunächst mit den Anforderungen des Rating-Prozesses vertraut gemacht. Ferner erfolgt eine feste Zuordnung von Lead und Back up-Analysten. Parallel zur Festlegung eines Zeitplans werden die grundlegenden Informationswünsche der Rating-Agentur dem Kunden in Form von normierten Listen übermittelt, sodass sich unternehmensintern daran eine Phase des Data Collectings anschließt.

Im Laufe der nun einsetzenden Arbeiten auf beiden Seiten konkretisiert sich der unternehmensspezifische Themenkatalog. Die Rating-Agentur ihrerseits bemüht sich um Markt- und Umfeldinformationen, die einer ersten Auswertung unterzogen werden. Ziel ist die Entwicklung von nachvollziehbaren Vergleichsmaßstäben (Benchmarking). Parallel werden die eingehenden Informationen aus dem Kundenunternehmen verarbeitet.

Im sich anschließenden Analysegespräch stellt sich das Unternehmen selbst dar. Für die Analysten der Agentur kommt es darauf an, die strategischen Perspektiven sowie Denk- und Handlungsweisen der Unternehmensleitung, kennen zu lernen. Im Frage- und Antwortprozess werden erste Arbeitshypothesen zu wesentlichen, den Unternehmenswert bestimmenden qualitativen und quantitativen Faktoren entwickelt. Eine Werksbesichtigung und/oder Produkt- bzw. Leistungsdemonstration rundet die Begegnung ab.

Dem Analysegespräch folgt die interne Analyse durch die Rating-Agentur. Wichtig ist hierbei die Identifikation der Abgrenzungsfaktoren, die für die Bonitätseinstufung von Relevanz sind. Die Agentur vergleicht ferner die Erkenntnisse, die über den Kunden gesammelt worden sind, mit Branchenberichten und Rating-Ergebnissen anderer Agenturen bezüglich ähnlich ausgerichteter Unternehmen. Im quantitativen Bereich wird angestrebt, Verzerrungen aufgrund steuerlicher oder handelsrechtlicher Wahlrechte zu beseitigen.

Das Resultat der Analyse wird durch den Lead Analysten im Rating-Komitee präsentiert und zur Diskussion gestellt. Durch die Besetzung des Komitees mit auf verschiedenen Gebieten qualifizierten Personen aus der Rating-Agentur wird versucht, eine möglichst ausgewogene und in die Gesamtphilosophie passende Bewertung sicherzustellen.

Nach der Abstimmung im internen Komitee wird das Ergebnis dem Kunden mitgeteilt und erläutert. Dem Unternehmen bleibt es vorbehalten, gegen die Beurteilung mit neuen Informationen Widerspruch einzulegen oder bei völlig abweichender Meinung mit der Agentur die vertrauliche Behandlung der Gesamtbewertung und ihrer Details zu vereinbaren. Bei Konsens wird in Abstimmung zwischen Kunde und Agentur festgelegt, in welcher Weise eine Publikation erfolgen soll. Je nach Ausgang des Prozesses kann es empfehlenswert sein, nur die Einstufung - also das eigentliche Rating - oder Teile des meist ausführlichen Reports zu veröffentlichen.

Im Regelfall ist vorgesehen, dass nach ca. einem Jahr eine Überprüfung der Bewertung stattfindet. In Vorbereitung dieses Reviews werden durch die Agentur Markttendenzen beobachtet und das Unternehmen durch regelmäßige Kontakte unterstützt. Das geratete Unternehmen ist verpflichtet, bei Vorliegen von Negativentwicklungen diese dem Empfängerkreis des Ratings anzuzeigen.

Die Rating-Kriterien

Bei den in den beschriebenen Rating-Prozess Eingang findenden Kriterien wird regelmäßig eine Einteilung zwischen finanzwirtschaftlichen, überwiegend quantitativ analysierbaren Risiken sowie den Geschäftsrisiken, die eher qualitativ zu analysieren sind, vorgenommen.

Die Quelle der quantitativen Faktoren wie Ertragskraft, Kapitalisierung, Liquidität, Bilanzrelationen, ist zumeist das ex- bzw. interne Finanz- und Rechnungswesen der Unternehmen. Die Rating-Agenturen nehmen jedoch für sich in Anspruch, bei ihren Bewertungen mittlerweile in erheblich stärkerem Maße auf qualitative Kriterien zu setzen, die in den Analysegesprächen - nicht immer gänzlich überschneidungsfrei - abgeprüft werden. Hierzu gehören insbesondere:

Führung und Führungsinstrumente:

Struktur, Stabilität, Einschusskraft der Eigentümer, Schnittstelle Eigentümer-Management, Nachfolgeregelung, Struktur und Kompetenz des Managements, Führungsstil, Personalqualität und -verfügbarkeit, Fluktuation, Betriebsfrieden, Effizienz und Effektivität des Controllings, betriebswirtschaftliche Infrastruktur, Planungszuverlässigkeit, Qualitätsangemessenheit und Leistungsfähigkeit der EDV usw.

| Link zur PDF-Datei |

Markt- und Umfeldsituation:

Produkt- und geografische Märkte, Wettbewerb, Bedrohung durch substituierbare Produkte oder Verfahren, Markteintrittsbarrieren, Kundenstruktur, -bonität, -bindung.

Produkt- und Produktionssituation:

Evaluierung (Bewertung) der Produktpalette hinsichtlich Sensitivität (Empfindlichkeit) auf Marktentwicklungen, Lebenszyklen, Patenten, Innovationsmöglichkeiten, Überprüfung der Produktion hinsichtlich Kosten, Effizienz, Auslastungen und Qualität, Durchleuchtung der Materialwirtschaft hinsichtlich Lieferantenstruktur und Liefersicherheit, Abhängigkeiten, Preissensitivitäten usw.

Sonstige Risiken vor allem rechtlicher Art: Prozesse und Streitigkeiten, Umweltfragen, Produkthaftpflicht.

Die Notationen

So wie die Verfahren ähneln sich auch die Notationen der Rating-Agenturen im Wesentlichen. Die Bewertungen von AAA (höchste Bonitätsstufe) bis D (niedrigste Bonitätsstufe) lehnen sich an die Noten von S&P an (siehe Grafik). Und auch die Aussage der einzelnen Noten entspricht dem internationalen Standard: Die Urteile von AAA bis BBB werden als "Investment Grade" bezeichnet, bedeuten also, dass, wenn auch mit abnehmender Tendenz, eine Tilgung eingegangener Verpflichtungen als wahrscheinlich betrachtet wird. Mit BB bis D geratete Ergebnisse werden als "Speculative Grade" bezeichnet, weisen auf erhebliche bereits eingetretene oder zumindest latente Risiken und damit drohende Ausfälle hin.

| Link zur PDF-Datei |

Bankaufsichtliches Gütesiegel?

Die Entscheidung darüber, ob eine Rating-Agentur als geeignet für die Ableitung von bankaufsichtlichen Risikogewichten gemäß Basel II anerkannt wird, hat das Bundesaufsichtsamt für das Kreditwesen als zuständige deutsche nationale Aufsichtsbehörde anhand bestimmter Anforderungen noch zu treffen. Die Creditreform, EuroRatings, GDUR, HERMES, RS Rating Services und die U.R.A. streben diese Anerkennung an.

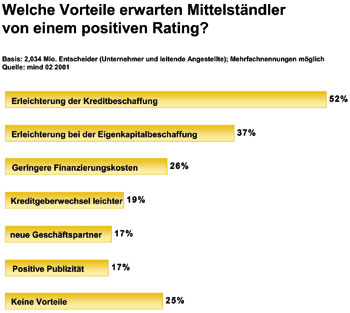

Nutzen für den Mittelstand

Unstreitig ist, dass angesichts vorhandener Defizite im Bereich der strategischen Unternehmensführung gerade mittelständische Unternehmen zur Erfüllung der im Rahmen von Basel II formulierten Informations- und Transparenzanforderungen der Kreditinstitute, zukünftig verstärkt auf Beratung werden zurückgreifen müssen. Die Rating-Agenturen, die bei ihren Bewertungen tatsächlich in besonderer Weise die o.g. qualitativen Kriterien fokussieren, können hierzu - neben den Banken selbst - einen wichtigen Beitrag leisten. Der Rating-Prozess kann als Röntgenschirm genutzt werden, um zu einer Stärken/Schwächenanalyse aus externer Sicht zu kommen und diese dann für Gespräche über Verbesserungsnotwendigkeiten zu nutzen.

Aufseiten der Unternehmen bedingt dies, dass die vorhandene Managementstruktur im Unternehmen den komplexen Rating-Prozess überhaupt abbilden kann. Gestützt auf Erfahrungswerte richten sich die meisten Agenturen deshalb auch an solche Unternehmen, die einen Mindestumsatz von 10 Mio. Euro aufweisen. Will man seitens der Rating-Agenturen diesen Unternehmen tatsächlich ein geeigneterer Gesprächspartner sein als die Kreditinstitute, sie im Hinblick auf ihr business model beraten, dann bedarf es - anders als heute in der Firmenkundenbetreuung der meisten Banken und Sparkassen üblich - zudem eher des Branchenspezialisten als des Generalisten für die Unternehmensfinanzierung.

Die abschließende tabellarische Zusammenstellung zeigt, dass die einzelnen neuen Anbieter in unterschiedlicher Deutlichkeit genau diese Parameter - qualitative Rating-Kriterien und Branchen Know-how der Analysten - im Wettbewerb gegenüber den Kreditinstituten sowie anderen Agenturen fokussieren. Abschließend sollte man sich jedoch über eines im Klaren sein: Hier zu Lande verpflichtet der Gesetzgeber Banken und Sparkassen bei der Kreditvergabe zu einer eigenen Einschätzung. Ein externes Rating mag dann eine "second opinion" für die Bonitätseinschätzung sein, maßgeblich ist aber immer das interne Rating der kreditgebenden Bank. Insofern besteht für Unternehmen keine zwingende Notwendigkeit, ein externes Rating übereilt in Auftrag zu geben. Neben der Möglichkeit, potenziellen Lieferanten oder Kunden mit Hilfe eines externen Ratings (freiwillig) Qualität zu signalisieren, ist dieses nur für eine Kapitalmarktfinanzierung unbedingt erforderlich.

Fortsetzung folgt

[Zurück] [Übersicht] [www.ikz.de]