IKZ-HAUSTECHNIK, Ausgabe 5/2002, Seite 52 ff.

UNTERNEHMENSFÜHRUNG

Basel II:

Ratings und die Mittelstandsfinanzierung Teil 1

Dr. Stefan Stein

Die Preise für die Finanzierung mittelständischer Unternehmen durch Banken sind unter anderem abhängig von den Kosten der Kreditinstitute, die diese an ihre Kunden weiterzugeben versuchen. Diese Kosten werden entscheidend mitbestimmt durch die Pflicht der Banken, Eigenkapital zu unterhalten. Festgelegt ist diese Vorschrift durch die umfangreiche Regulierung der Kreditwirtschaft, die derzeit vor einem radikalen Umbruch steht.

Heute müssen Banken zur Begrenzung ihres Bonitätsrisikos Kredite an mittelständische Unternehmen pauschal mit 8% ihres Volumens durch Eigenkapital unterlegen ("Basel I"). Die Eigenkapitalunterlegung orientiert sich dabei nicht an der Bonität einzelner Schuldner. Dies führt dazu, dass die Kreditkonditionen die Bonität einzelner Kunden nicht ausreichend widerspiegeln und Schuldner mit hoher Kreditqualität Bonitätsschwache subventionieren. Banken mit günstiger Risikostruktur und gutem Risikomanagement werden nicht belohnt. Ihnen fehlt der Anreiz, ihre Risikosteuerung zu modernisieren und zu verbessern.

Mit einem im Januar 2001 vorgelegten Konsultationspapier unternimmt der "Baseler Ausschuss für Bankenaufsicht" nun einen Anlauf zu einem in weiten Teilen völlig umgestalteten Eigenkapitalakkord ("Basel II"). Ziel ist es, die Solidität des internationalen Finanzsystems zu stärken. Unter Erhaltung des derzeitigen Eigenkapitalniveaus soll sich die Eigenkapitalunterlegung für Kreditinstitute stärker an die tatsächlichen Risiken des Kreditgeschäftes annähern. Ohne die risikoadäquatere Einforderung von Eigenkapital als Wachstumsbarriere ist zu befürchten, dass Ausreißer unter den Kreditinstituten sich selbst in Gefahr bringen und darüber hinaus Kettenreaktionen Systemkrisen in den nationalen und internationalen Finanz- und Realwirtschaften auslösen könnten.

| Bild 1: Das "Drei-Säulen-Konzept" des Baseler Bankenausschusses |

Einbeziehung ex- und interner Ratings als Schwerpunkt der Neuregelungen

Ein von drei Säulen getragener Ansatz soll die Stabilität des internationalen Finanzsystems stärken (siehe Bild 1).

Mit Blick auf die Mittelstandsfinanzierung geht es im Kern um die linke Säule und dort um die Einbeziehung externer und interner Ratings in die Begrenzung von Ausfallrisiken im Kreditgeschäft als Schwerpunkt der Neuregelungen. Für Deutschland ist die gleichwertige Anerkennung dieser beiden Verfahren von zentraler Bedeutung, da hier zu Lande nur wenige Unternehmen extern geratet, sind.

Heute sollen die "gewichteten Risikoaktiva" das 12,5fache des haftenden Eigenkapitals einer Bank nicht übersteigen, sie sind also grundsätzlich mit 8% Eigenkapital zu unterlegen. Die Risikoaktiva werden in Abhängigkeit von der Bonität der Kreditnehmer (aber auch deren geografischer Herkunft sowie der Kreditart) in sechs Risikoklassen eingeteilt. In diesen gelten unterschiedliche "Anrechnungssätze" für das Kreditvolumen, mit deren Hilfe der Eigenkapitalverbrauch gestaffelt wird (Bild 2).

Risiko- | Wesentliche Risikoaktiva | Bonitäts- | Eigenkapital- |

I | Forderungen an Zentralbanken und öff. Haushalte des Inlands sowie der Präferenzzone A (EU-Staaten und weitere OECD-Vollmitglieder) | 0,0% | 0,0% |

II | Pfandbriefe | 10% | 0,8% |

III | Forderungen an Banken im Inland, der Zone A sowie der Zone B bei Laufzeit < 1 Jahr | 20% | 1,6% |

IV | Hypothekarkredite, Swaps, Termingeschäfte, Optionen | 50% | 4,0% |

V | Bauspardarlehen | 70% | 5,6% |

VI | Wertpapiere, Beteiligungen, Forderungen an Nichtbanken sowie Banken außerhalb der Zone A bei Laufzeit > 1 Jahr | 100% | 8,0% |

Quelle: Paul, Stephan/Stein, Stefan: Rating, Basel II und die Mittelstandsfinanzierung, bank-verlag, Köln 2002 (im Druck)

Bild 2: Status quo der aufsichtlichen Behandlung von Kreditrisiken.

Ein Kredit an ein mittelständisches Unternehmen in Höhe von 100.000 Euro muss demnach heute bei einem Risikogewicht von 100% mit 8000 Euro Eigenkapital unterlegt werden.

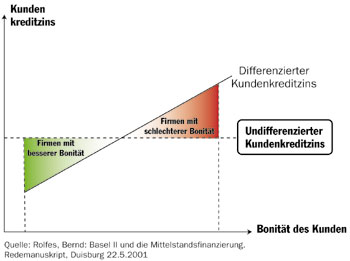

Basel II strebt demgegenüber eine risikogerechtere Formulierung der Eigenkapitalanforderungen an, die sich auch entsprechend in den Kreditpreisen niederschlagen soll. Damit will man die derzeit häufig beklagte Konstellation verändern, nach der Firmen besserer Bonität (durch zu hohe Risikoprämien in den Zinsen) Firmen schlechterer Bonität (die zu geringe Risikoprämien bezahlen) subventionieren (Bild 3).

| Bild 3: Genauere Abbildung des Kreditnehmerrisikos in Risikoprämien als Preisbestandteil gewünscht. |

Vorgesehen sind zwei Methoden zur Berechnung der Eigenkapitalanforderungen für das Kreditrisiko. Im Standardansatz werden diese anhand von externen Ratings, im so genannten Internal Ratings Based Approach (IRB) auf der Basis institutsinterner Ratings ermittelt.

Bei den Bonitätsgewichten unter Rückgriff auf die Bewertung externer Agenturen ergibt sich die wichtigste Veränderung für die Nichtbanken als Kreditschuldner (Bild 5). Hier tritt eine stärkere Differenzierung der Eigenkapitalunterlegung ein. Der Anrechnungssatz von 100% in der Klasse "ohne Rating" stellt einen Sockelbetrag dar, der von den Aufsichtsbehörden erhöht werden kann.

| Bild 4: Zwei Methoden zur Berechnung der Eigenkapitalanforderungen für das Kreditrisiko. |

Beispiel: Berechnet eine Bank künftig seine Eigenkapitalanforderung nach dem Standardansatz, muss sie bei einem Risikogewicht von 20% künftig einen Kredit in Höhe von 100.000 Euro nur noch mit 1600 Euro und bei einem Risikogewicht von 150% mit 12.000 Euro Eigenkapital statt wie bisher mit je 8000 Euro unterlegen. Dies führt ganz offenkundig zu unterschiedlichen Kostenbelastungen einzelner Kredite und damit zu einer stärkeren Differenzierung in der Preisgestaltung des Kreditgeschäfts.

Erheblich komplexer als der Standardansatz ist das Verfahren des internen Ratingansatzes. Zunächst muss die Bank die Aktiva ihres Anlagebuchs fest in eine von sechs definierten Klassen einordnen: Staaten, Banken, Nichtbanken, Privatkundengeschäft, Projektfinanzierung und Beteiligungsbesitz. Sodann werden bestimmte Risikokomponenten berechnet. Dabei hat das Institut die Wahl zwischen einem Basisansatz und einem fortgeschrittenen Ansatz, wie in Bild 4 dargestellt. In der Klasse Privatkundengeschäft (Retail Business) gibt es eine davon abweichende Unterscheidung der Methoden, mit (überwiegend) niedrigeren Risikogewichten als in der Klasse Nichtbanken. Für die Klassen Projektfinanzierung und Beteiligungsbesitz fehlen noch ausgearbeitete Vorgaben.

| Bild 5: Bonitätsgewichte nach externem Rating (Standardansatz). |

Für die Festlegung der Risikogewichte werden jeweils vier Risikoparameter berücksichtigt: Ausfallwahrscheinlichkeit, Ausfallrate, ausstehende Forderungsbeträge bei Ausfall und Restlaufzeit.

Im Ergebnis kann nach derzeitigem Stand bei Verwendung interner Ratingmodelle die Eigenkapitalunterlegung der Kredite an Unternehmen künftig zwischen 0,4% und 32,5% des Kreditvolumens betragen.

Dabei ist die Möglichkeit berücksichtigt, Kredite an kleine Firmenkunden sowie Freiberufler und Gewerbetreibende in der günstigeren Klasse Privatkunden zusammenzufassen. Hierzu werden ausdrücklich auch Forderungen an kleine Unternehmen gerechnet.

Ertragskraft | Vergangene und prognostizierte Fähigkeit, Erträge zu erwirtschaften, um Kredite zurückzuzahlen und anderen Finanzbedarf zu decken, wie zum Beispiel Kapitalaufwand für das laufende Geschäft und zur Erhaltung des Cashflows |

Kapitalstruktur | Kapitalstruktur und Wahrscheinlichkeit, dass unvorhergesehene Umstände die Kapitaldecke aufzehren könnten und dies zur Zahlungsunfähigkeit führt |

Qualität der Einkünfte | Qualität der Einkünfte, d.h. der Grad, zu dem Einkünfte und der Cashflow des Kreditnehmers aus dem Kerngeschäft und nicht aus einmaligen nicht wiederkehrenden Quellen stammen |

Information | Qualität und rechtzeitige Verfügbarkeit von Informationen über den Kreditnehmer, einschließlich der Verfügbarkeit testierter Jahresabschlüsse, die anzuwendenden Rechnungslegungsstandards und Einhaltung dieser Standards |

FK | Grad der Fremdfinanzierung und die Auswirkungen von Nachfrageschwankungen auf Rentabilität und Cashflow |

Finanz. Flexibilität | Finanzielle Flexibilität in Abhängigkeit vom Zugang zu Fremd- und Eigenkapitalmärkten, um zusätzliche Mittel erlangen zu können |

Management | Stärke und Fähigkeit des Managements, auf veränderte Bedingungen effektiv zu reagieren und Ressourcen einzusetzen sowie der Grad von Risikobereitschaft versus Konservativität |

Branche | Position innerhalb der Industrie und zukünftige Aussichten |

Land | Risikocharakteristik des Landes, in dem ein Unternehmen seine Geschäfte betreibt und deren Auswirkung auf die Schuldendienstfähigkeit des Kreditnehmers einschließlich des Transfer-Risikos, wenn sich der Sitz des Kreditnehmers in einem anderen Land befindet und er eventuell keine Fremdwährung zur Bedienung seiner Verbindlichkeit beschaffen kann |

Quelle: Paul, Stephan/Stein, Stefan: Rating, Basel II und die Mittelstandsfinanzierung, bank-verlag, Köln 2002 (im Druck)

Bild 6: Von den Kreditinstituten bei der Bonitätsbewertung zu berücksichtigende Kriterien.

Darüber hinaus hat sich der Baseler Ausschuss inzwischen verständigt, auch im Standardansatz ein niedrigeres Risikogewicht für das Retail-Portfolio einzuführen. Die abschließenden Berechnungen für die genaue Höhe des Risikogewichts im Standardansatz stehen noch aus. Es ist aber absehbar, dass damit Risiken bei Krediten an Privat- und kleine Firmenkunden sowie Freiberufler und Gewerbetreibende künftig mit deutlich weniger Kapital zu unterlegen sind.

Von größter Bedeutung für die künftige Kreditvergabepraxis sind schließlich die von Banken bei der Bonitätsbewertung zu berücksichtigenden Kriterien. Bild 6 gibt dazu einen Überblick. Die Financials, die zumeist dem vergangenheitsorientierten ex-, bzw. internen Finanz- und Rechnungswesen des Unternehmens entstammen, sind dabei nur ein Teil der Analyse.

In erheblich stärkerem Maße wird auf qualitative Kriterien gesetzt. Die Beurteilung hinsichtlich dieser Kriterien lässt sich vom Unternehmer selbst gestalten! Notwendig ist dazu eine Auseinandersetzung mit den Stärken und Schwächen mittelständischer Unternehmensführung.

Fortsetzung folgt

[Zurück] [Übersicht] [www.ikz.de]