IKZ-HAUSTECHNIK, Ausgabe 13/2001, Seite 84 ff.

RECHT-ECK

| Die Uhr ticktErbschaftsteuer - schon heute verbilligenMichael BanderingDie Bundesregierung fahndet hektisch nach zusätzlichen Steuereinnahmen zur "Gegenfinanzierung" der Steuerreform. Das heißt, man will das Geld heimlich wieder hereinholen, das durch die medienwirksam verkaufte Steuerreform ausbleibt. Dazu dient(en) eine ganze Reihe von Nackenschlägen: Von der Ökosteuer bis zum Wiederaufholungsgebot von Teilwertabschreibungen, von der Abzinspflicht für Rückstellungen bis zur Verlängerung der Afa-Zeiten. Eine Änderung des Bewertungsgesetzes soll Mehreinnahmen aus Erbschaft- und Schenkungsteuer auf Immobilienbesitz hereinspülen; der Abzockereffekt wird sich durch neue Bodenrichtpreise am 1.1.2002 noch verstärken. Zudem sollten nach SPD-Fraktionschef Struck bei der Erbschaft- und Schenkungsteuer Freibeträge verringert und Steuersätze erhöht werden. |

Besonders der Immobilieneigentümer wird die beabsichtigten Steuerattacken als fatal empfinden: Er hat seinen Besitz in der Regel unter Konsumverzicht aufgebaut, einerseits um für einen finanziellen Rückhalt im Notfall zu sorgen und somit nicht der Allgemeinheit zur Last zu fallen, andererseits um auch seinen Hinterbliebenen die Früchte seines verantwortlichen Tuns zu übergeben.

Zudem wird mancher Beschenkte/Erbe/Vermächtnisnehmer gezwungen sein, erhaltenen Immobilienbesitz zu verkaufen, um die mit dem Erwerb verknüpfte Steuerlast begleichen zu können.

Da die Höhe von Erbschaft- und Schenkungsteuer nicht nur mit verwandtschaftlichem Abstand des Begünstigten vom Schenker/Erblasser, sondern auch mit wachsenden Vermögenswerten steigt, empfiehlt sich zur Steuerersparnis eine vorweg genommene Erbfolge - vorausgesetzt man akzeptiert auch den dadurch ausgelösten Vermögensübergang auf den Beschenkten, der keineswegs nur auf dem Papier steht. Es werden nämlich zur endgültigen Ermittlung der Höhe von Erbschaft- und Schenkungsteuer alle Netto-Erwerbe (Aktiva abzüglich aller Verbindlichkeiten) eines Dritten von einem bestimmten Schenker/Erblasser innerhalb von zehn Jahren zusammengezählt und daraus die (End-) Steuerschuld ermittelt.

Steuerschuldner ist der Erwerber, bei Schenkungen darüber hinaus auch der Schenker (der daher im Eigeninteresse eine ordnungsgemäße Abführung der ErbSt sicherstellen sollte).

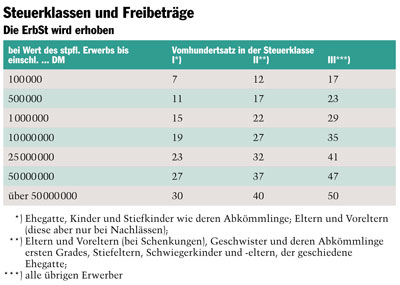

Steuerbefreiungen und Freibeträge

Das ErbStG sieht eine Reihe sachbezogener Steuerbefreiungen, persönliche Freibeträge wie besondere Versorgungsfreibeträge vor. Steuerfrei bleibt derzeit der Erwerb

1. des Ehegatten in Höhe von 600.000 DM;

2. der Kinder und der Kinder bereits verstorbener Kinder in Höhe von 400.000 DM;

3. der übrigen Personen der Steuerklasse I in Höhe von 100.000 DM;

4. der Personen der Steuerklasse II in Höhe von 20.000 DM;

5. der Personen der Steuerklasse III in Höhe von 10.000 DM.

Neben dem persönlichen Freibetrag wird ein besonderer Versorgungsfreibetrag gewährt

1. dem überlebenden Ehegatten 500.000 DM abzüglich Kapitalwert etwaiger Versorgungsbezüge, die diesem anlässlich des Todes des Erblassers zukommen,

2. Kindern/Stiefkindern bis zum 27. Lebensjahr altersabhängig zwischen 20.000 DM und 100.000 DM, ebenfalls abzüglich Kapitalwert etwaiger Versorgungsbezüge.

Begünstigung des Betriebsvermögens

§ 13a ErbSt sieht Steuererleichterungen vor für inländisches Betriebsvermögen beim Erwerb eines ganzen Gewerbebetriebs, eines Teilbetriebs, eines Gesellschaftsanteils wie eines Anteils eines persönlich haftenden Gesellschafters einer KGaA.

Gleichfalls für Anteile an einer Kapitalgesellschaft mit Sitz oder Geschäftsleitung im Inland, wenn der Erblasser/Schenker zu mehr als 25% unmittelbar beteiligt ist.

Für den Erwerb vorstehend definierten "Betriebsvermögens" wird auf Antrag ein Freibetrag von 500.000 DM gewährt, der - soweit mehrere Erwerber begünstigt sind - auf die einzelnen Erwerber entsprechend der schriftlichen Weisung des Erblassers/Schenkers aufgeteilt wird. Im Fall vorweggenommener Erbfolge hat der Schenker dem Finanzamt gegenüber unwiderruflich zu erklären, dass der Freibetrag beansprucht wird. Der nach Abzug vorgenannten Freibetrages verbleibende Wert des "Betriebsvermögens" unterliegt mit nur sechzig Prozent der Besteuerung.

Der Freibetrag kann bei Betriebsvermögens-Übertragungen nach Ablauf von je zehn Jahren neuerdings beansprucht werden. Da der Freibetrag nicht in Anspruch genommen werden muss, kann er auch für eine spätere Betriebsvermögens-Übertragung reserviert werden. In diesen Fällen gilt für das gesamte übertragene "Betriebsvermögen" der 40-prozentige Bewertungsabschlag.

Wird das "Betriebsvermögen" binnen fünf Jahren weiterveräußert, fallen Freibetrag/Freibetragsanteil sowie der um vierzig Prozent verminderte Wertansatz rückwirkend fort mit dem Ergebnis einer Nachversteuerung. Als Veräußerung gelten auch Betriebsaufgabe, Veräußerung wesentlicher Betriebsgrundlagen oder deren Überführung in Privatvermögen. Dies gilt für Anteile an Kapitalgesellschaften sinngemäß. Weiter entfallen die steuerlichen Begünstigungen, wenn der Erwerber innerhalb der 5-Jahresfrist Entnahmen tätigt, die die Summe seiner Einlagen und der ihm zuzurechnenden Gewinne/Gewinnanteile um mehr als 100.000 DM übersteigt.

Handelt es sich beim Erwerber um eine natürliche (physische) Person, unterliegt der begünstigte Erwerb von "Betriebsvermögen" ungeachtet des Verwandtschaftsverhältnisses Erblasser/Schenker zu Erben/Vermächtnisnehmer/Beschenktem der günstigen Steuerklasse I.

Vor diesem Hintergrund ist es überlegenswert, privaten Grundbesitz ab einer Größenordnung von einigen Mio. DM in Betriebsvermögen umzuwandeln, um die oben skizzierten Vorteile zu nutzen - was freilich qualifizierte Vergleichs-Modellrechnungen voraussetzt.

Gestaltungsmöglichkeiten im Erbfall

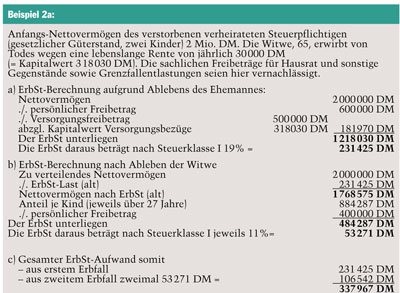

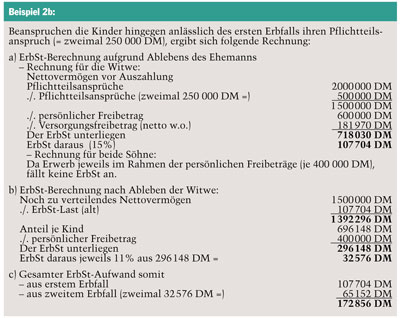

Das gut gemeinte "Berliner Testament (Ehegatten setzen sich gegenseitig als Alleinerben ein, sodass deren Kinder erst nach dem Tod des letzt versterbenden Ehegatten den (Gesamt-) Nachlass erben)" erweist sich steuerlich als fatal: (s. Beispiel 2)

Durch die hier empfohlene nachträgliche "Korrektur" des Berliner Testaments ersparen sich die Erben - beide Erbphasen zusammengefasst - mit rund 165.000 DM nicht weniger als die Hälfte der insgesamt entstehenden ErbSt-Lasten. In einer intakten Familie wird die Witwe vor diesem Hintergrund das Geltendmachen des Pflichtteilsanspruchs durch die Kinder verständnisvoll akzeptieren.

Gestaltungsmöglichkeiten durch Testament

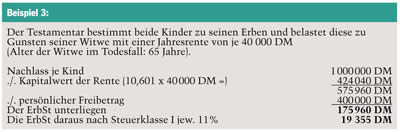

Legt man die oben beschriebenen Verhältnisse zu Grunde, könnte der Testamentar seine beiden Kinder als Erben mit der Maßgabe einsetzen, dass diese der Witwe eine lebenslange Rente zu zahlen haben. Dieser Weg sichert teilweise oder voll den Lebensunterhalt der Witwe namentlich bei befürchtetem Familienstreit nach dem Ableben (der erfahrungsgemäß leider häufig auftritt). Das Risiko der Witwe dabei: Ein rentenzahlungspflichtiges Kind (oder gar beide) könnte in Vermögensverfall geraten (Spielsucht; Insolvenz), sodass die Rentenzahlungen gefährdet würden oder gar völlig ausblieben. Um derlei Gefährdungen zu minimieren, könnte man an eine Auflage denken: Die Renten durch ein dingliches Recht an möglichst erster Rangstelle im Grundbuch abzusichern, sofern ein zu vererbender Grundbesitz dies ermöglicht.

Es empfiehlt sich, die jeweilige Rentenhöhe situationsbezogen festzulegen, wobei auch einkommensteuerrechtliche Aspekte zu bedenken sind. Da sich der Ablebenszeitpunkt nicht voraussagen lässt, sollte man das Testament zumindest im Zweijahres-Abstand aktualisieren: mit Blick auf das aktuelle Vermögen wie die Höhe der Rente, deren Kapitalwert mit zunehmendem Alter der Rentenberechtigten ja sinkt (alternativ könnte man den Kapitalwert der Rente im Testament festschreiben, sodass die Rente ab dem Tag X aus der am Todestag aktuellen Anlage 9 zum Bewertungsgesetz abzuleiten ist).

Auch das Mittel der Erbausschlagung kann sich fallweise als steuersparend erweisen. Dies ist allerdings binnen sechs Wochen zu erklären und lässt sich nicht mehr rückgängig machen; auf die Einbeziehung der Enkel in Steuerklasse I sei in diesem Zusammenhang besonders aufmerksam gemacht. Hier ist allerdings fachkundiger Rat gefordert, um folgenschwere Fehlentscheidungen zu vermeiden.

Gestaltungsmöglichkeiten bei Schenkungen

Zwei Anregungen seien hier vorangestellt:

- Pflegekinder fallen unter die ungünstige Steuerklasse III. Sollen sie mit Schenkungen oder Nachlässen bedacht werden, stellt sich die Frage, ob man sie nicht vorher adoptieren sollte, was einerseits zur ErbSt-Berechnung nach Steuerklasse I führt, den Adoptierten aber auch zum pflichtteilsberechtigten Miterben befördert. Übrigens: Auch einen Erwachsenen kann man adoptieren...

- Verschafft ein Ehegatte seinem Ehepartner Eigentum oder Miteigentum am eigengenutzten Familienwohneigentum durch Schenkung, bleibt diese Zuwendung ErbSt-frei. Wobei die Schenkung sogar mit dem Vorbehalt einer Rückforderung (etwa bei Vorabtod des Beschenkten oder bei Scheidung) verknüpft werden kann. Wird nun ein beiden Ehepartnern gehörendes Haus an ein Kind weiterverschenkt, liegen Schenkungsvorgänge von zwei Schenkern vor, wodurch der Beschenkte nicht nur zweimal seinen persönlichen Freibetrag nutzen kann, sondern die Schenkungen oft auch mit niedrigeren ErbSt-Sätzen belastet sieht. Allerdings scheitert dieser Versuch aus steuerlicher Sicht, wenn der erste Schenkvorgang (an den Ehepartner) erkennbar ausschließlich auf die spätere ErbSt-Ersparnis zielt - die zeitliche Nähe beider Schenkungsvorgänge könnte diese "Kettenschenkung" als solche enttarnen.

Jeder Schenkung haben nicht nur steuerliche Überlegungen vorauszugehen; der Schenker muss sich primär über seine persönlichen wie familiären Ziele im Klaren sein. Immerhin gibt er einen Vermögenswert aus der Hand, den er hinterher ohne bereits vorweg festgelegte Rechtsgrundlage nicht wieder zurückverlangen kann.

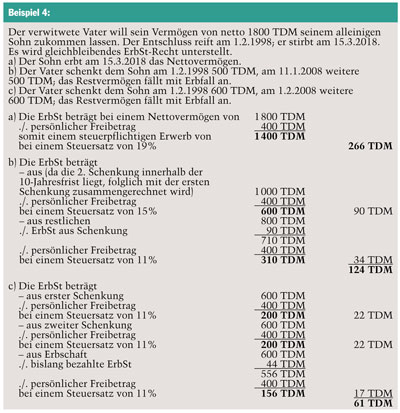

Im Zehnjahresturnus schenken

Schenkungen und Erbschaften eines Schenkers/Erblassers an den Begünstigten binnen eines Zeitraums von zehn Jahren werden zur Ermittlung der ErbSt-Schuld zusammengezählt. Folglich empfiehlt sich die Etappenschenkung im 10-Jahresturnus, um nicht nur Freibeträge wiederholt zu nutzen, sondern darüber hinaus durch Verkleinerung der zu versteuernden Einzelzuwendungsvorgänge geringere ErbSt-Sätze zu erreichen.

Gerade mit wachsendem Vermögen lohnt es sich, unter Beachtung der 10-Jahresfristen Schenkungen vorzunehmen. Dabei ist festzulegen, ob die Schenkung als vorweggenommenes Erbe zu qualifizieren ist oder nicht (Schenkungen, die mehr als zehn Jahre vor dem Ableben des Schenkers gemacht wurden, braucht sich der Beschenkte bei der Ermittlung seines Erbteils nicht mehr anrechnen zu lassen, wenn dies anlässlich der Schenkung so festgelegt wurde).

Der Vorbehalts-Nießbrauch

Will der Schenker auf die Erträgnisse des zu verschenkenden Vermögenswerts nicht verzichten, kann er den Vermögensgegenstand gegen Vorbehalts-Nießbrauch verschenken. Neuer Eigentümer wird der Beschenkte, und der Schenker kann weiterhin alle Nutzungen (= Nießbrauch) aus dem Vermögensgegenstand ziehen (das schließt beispielsweise auch ein kostenloses Wohnrecht ein). Schenkungssteuerrechtlich wird dabei der Kapitalwert des Nießbrauchs von der Schenkung abgezogen und die auf den abgezogenen Kapitalwert entfallende ErbSt gestundet. Allerdings hat der Bundesgerichtshof bereits 1994 die Möglichkeit zunichte gemacht, auf dem Weg über den Vorbehalts-Nießbrauch als "Nebenprodukt" einen ungeliebten Pflichtteilsberechtigten de facto zu enterben: Denn auch nach der 10-Jahresfrist ist dessen Pflichtteilsergänzungsanspruch* bei einer Schenkung mit Vorbehalts-Nießbrauch noch nicht untergegangen.

Immobilien vererben und verschenken

Die steuerliche Bemessungsgrundlage liegt in 2001 i.d.R. noch bei etwa fünfzig bis sechzig Prozent des Verkehrswerts; sie dürfte ab 1.1.2002 auf wohl 80 Prozent des Verkehrswerts steigen. Dagegen darf ein Erbe Grundstücksbelastungen in voller Höhe zur Ermittlung des Nettovermögens ansetzen; bei Schenkungen aber ist eine Grundstücksbelastung nach dem Verhältnis Verkehrswert zu Immobilien-Steuerwert geltend zu machen.

Bei Geldschenkungen zum Immobilienerwerb sind zwei Fallgestaltungen zu unterscheiden:

- Der Schenker schreibt kein bestimmtes Objekt zum Erwerb vor. Bemessungsgrundlage für die ErbSt ist die Höhe des Geldbetrags.

- Der Schenker definiert exakt die Immobilie, die der Schenker zu erwerben hat, und der Beschenkte realisiert das Vorhaben zeitnah (dafür wären laut BFH zwei Jahre schon zu lange). ErbSt-Bemessungsgrundlage: Steuerwert der dafür erworbenen Immobilie bzw. Anteil der Schenkung an der Relation Verkehrswert zu Immobilien-Steuerwert.

Wichtig: Qualifizierte Beratung

Zwangsläufig kann dieser Beitrag nur Gedankenanstöße bieten. Sie zielen primär auf den steuerlichen Effekt, doch sei die Tatsache keinesfalls übersehen, dass der Schenker eigene Vermögenswerte i.d.R. unwiderruflich einem Dritten überträgt. Beide Aspekte sollte man anhand der eigenen individuellen Situation mit einem hierfür qualifizierten Steuerberater besprechen. Ist der Steuerberater an die DATEV angeschlossen, bietet ihm diese wertvolle Unterstützung durch ein ausgeklügeltes Expertisen-System, das auf die zivilrechtlichen Grundlagen eingeht wie auf sämtliche steuerrechtlichen Auswirkungen.

Die anstehenden steuerrechtlichen Änderungen sollten für den Unternehmer schon heute Anlass zur Bestandsaufnahme sein, zum anschließenden Gespräch mit dem Steuerberater wie zur Umsetzung getroffener Entschlüsse. Das aber nicht erst kurz vor dem 1.1.2002, um nicht durch Hektik das Risiko einer unzureichend durchdachten Entscheidung einzugehen. Übrigens: Durch die Errichtung eines ja jederzeit änderungsfähigen Testaments ist noch niemand gestorben.

Dem Vernehmen nach sind Bundeskanzler Schröder und die SPD-Ministerpräsidenten kürzlich überein gekommen, die beabsichtigten Veränderungen von Bewertungs- und Erbschafts-/Schenkungssteuergesetz um zwei Jahre, also bis nach der nächsten Bundestagswahl, zu verschieben. Das soll aber keineswegs dazu verführen, die in unserem Beitrag angesprochene Thematik von der Tagesordnung abzusetzen. Denn man könnte sich wieder anders besinnen und unverändert gilt es, den oben erörterten 10-Jahres-Turnus zu beachten.

*) Ein Erbe kann verlangen, dass alle Schenkungen des Erblassers an Miterben dem Nachlass zur Ermittlung der Erbquote zugemessen werden. Dies gilt jedoch nicht für Schenkungen, deren Nichtanrechnung auf das künftige Erbe des Beschenkten festgelegt wurde, und die Zeitspanne zwischen Schenkung und Erbfall mindestens zehn Jahre beträgt.

[Zurück] [Übersicht] [www.ikz.de]