IKZ-HAUSTECHNIK, Ausgabe 05/2001, Seite 72 ff.

UNTERNEHMENSFÜHRUNG

| Geschäftsfahrzeuge 2001Autokostenabrechnung steuerlich verbessern |

Höhere Autokosten, niedrigere Abschreibungssätze und eine Reihe neuer Urteile geben Anlass, die steuerliche Behandlung der Abrechnung von Geschäftsfahrzeugen zu überprüfen.

Auto fahren ist zum Jahresbeginn 2001 wieder einmal teurer geworden. Die Erhöhung der Öko-Steuer in der dritten Stufe um weitere sechs bzw. sieben Pfennige summiert sich mit einer ggf. höheren Kraftfahrzeugsteuer für ältere Fahrzeuge. Aber zum Teil auch steigende Versicherungsprämien bremsen den Spaß am Auto fahren noch stärker als bisher.

|

|

Längere Nutzungsdauer für neue Fahrzeuge

Unerfreulich ist vor allem die Verlängerung der amtlichen Nutzungsdauer für die Fahrzeuge. So sind im Jahre 2001 neu erworbene Pkws nur noch über sechs statt bisher fünf Jahre abzuschreiben. Die Jahres-Abschreibung verringert sich dadurch von 20 auf 16,6 Prozent pro Jahr bei linearer AfA. Bei einem 100.000 DM teuren Fahrzeug entspricht dies einer um 3000 DM geringeren Jahres-AfA.

Vor allem die durch die Reduzierung der degressiven Höchstabschreibung geringeren Abschreibungssätze machen die Abrechnung für neue Fahrzeuge wenig attraktiv. Konnte bisher ein Fahrzeug jährlich jeweils mit 30 Prozent seiner Anschaffungskosten beziehungsweise des jeweiligen Restwertes berücksichtigt werden, reduziert sich der Rechenansatz bei einem Pkw jetzt auf höchstens 20 Prozent pro Jahr. Dazu kommt, dass die zusätzliche Sonder-Abschreibung von 20 Prozent nur möglich ist, wenn die Investition eines neuen Fahrzeugs dem Finanzamt in einem der letzten beiden Wirtschaftsjahre quasi vorher angekündigt wurde. Wichtig auch: Die Firma des Fahrzeugerwerbers darf ein Betriebsvermögen von 400.000 DM nicht überschreiten und muss den Wagen zu über 90 Prozent betrieblich (siehe Stichwort "Fahrtenbuch" unten) nutzen. Außerdem muss er ein Jahr lang im Betriebsvermögen verbleiben.

Doch gilt auch: Für die Besteuerung von Fahrzeugen im Geschäfts- aber auch Privatbereich lassen sich gestiegene Kosten gegebenenfalls durch steuerliche Neudispositionen auffangen. Eine geschickte Anpassung kann sogar zu erheblichen Ersparnissen führen.

Von grundlegender Bedeutung für die laufende Fahrzeugnutzung war der 1. Januar 2001. Von diesem Stichtag an ermöglicht das Steuerrecht eine geänderte Neuabrechnung der Fahrzeugkosten. Vor allem Vielfahrer, die ihre privaten von den betrieblichen Kostenanteilen neu abgrenzen möchten, können seit dem auf den Kostennachweis per Fahrtenbuch umsteigen. Oft ist es für sie günstiger, den tatsächlich nur geringen Privatanteil an den Gesamtkosten schriftlich nachzuweisen statt nach der von den Finanzämtern gerne gesehenen 1-Prozent-Regelung pauschal abzurechnen. Tipp daher: Betroffene sollten sich umgehend ein entsprechendes Fahrtenbuch* zulegen, ggf. auch auf elektronischer Basis.

Wichtig dabei: Das Finanzamt verlangt ein lückenloses Fahrtenbuch vom 1. Januar bis zum 31. Dezember mit detaillierten Aufzeichnungen zum Datum, der Fahrtstrecke, Dauer der Fahrt, besuchte Geschäftspartner, Besuchszweck sowie Kilometerangabe und Tanknachweise, wobei Teile dieses Nachweises auch ergänzend über die Geschäftskorrespondenz nachgewiesen werden können. Allerdings ist ein Umstieg auf diese - oft finanziell effektivere - Aufzeichnungsmethode nur zu Beginn eines neuen Wirtschaftsjahres möglich. Dabei kann das Fahrtenbuch durchaus für die ersten Wochen nachgetragen werden, wenn entsprechende Grundaufzeichnungen vorhanden und aufbewahrt worden sind. Ein steuerlich anerkannter Wechsel zur Abrechnung per Fahrtenbuch ist darüber hinaus nur möglich, wenn der Fahrzeugnutzer im Laufe des Jahres auf einen anderen Wagen umsteigt.

|

|

Neues für Nutzer mehrerer Fahrzeuge

Bisher galt: Nutzer mehrerer Geschäfts- oder Dienstwagen mussten für jedes einzelne Fahrzeug ein gesondertes Fahrtenbuch führen, um (nur) den jeweiligen tatsächlich auch angefallenen Privatkostenanteil versteuern zu müssen. Wurde der private Anteil dagegen auch nur für ein einziges Fahrzeug pauschal nach der 1-Prozent-Regelung angesetzt, konnte das Finanzamt die Fahrtenbuchaufzeichnungen für die anderen Wagen einfach verwerfen. Damit waren für jedes Fahrzeug zwölf Prozent (gleich 12 x 1 Prozent pro Monat) des jeweiligen Listen-Anschaffungspreises (zuzüglich des Preises für etwaige Ausstattungs-Extras) steuerlich zu berücksichtigen. Betriebsprüfungen mit nur einem einzigen fehlerhaften Fahrtenbuch konnten somit zu einem finanziellen Fiasko werden.

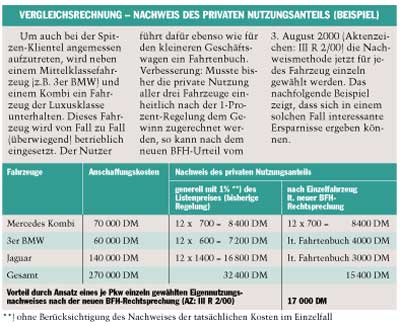

Dieser nachteiligen Regelung hat der Bundesfinanzhof in seinem Urteil vom 3. August 2000 (Aktenzeichen: III R 2/00) ein Ende gesetzt. Folge: Wer mit mehreren Fahrzeugen geschickt disponiert, kann auch mit mehreren Fahrzeugen ein nachweislich wenig privat genutztes Edelfahrzeug kostengünstig chauffieren und in seinem betrieblichen Fuhrpark belassen (siehe Beispiel).

Rechnen lohnt sich allemal

Steuerlich sinnvoll jedenfalls ist auch eine rechnerische Kontrolle bestehender Dienstfahrzeugsregelungen mit im Betrieb beschäftigten Familienangehörigen. So kann es durchaus günstiger sein, wenn der im Betrieb beschäftigte Ehegatte auf seinen Dienstwagen verzichtet. Setzt er stattdessen ein privates Fahrzeug für die Fahrten zum Betrieb ein, so muss er die dafür anfallenden Kosten selber tragen. Insbesondere rechnet sich jedoch für ältere, jetzt oft sehr günstig erhältliche Fahrzeuge, die Erstattung der Kilometerpauschale für Dienstfahrten immer noch. Gleiches gilt für den Einsatz von Fahrzeugen der neuen 3- bis 4-Liter-Generation (z.B. des VW Lupo), zumindest so lange ein Neufahrzeug noch Garantie hat und ggf. auch noch für einige Jahre von der Kraftfahrzeugsteuer befreit ist.

Der Ersatz der 52 Pfennig pro betrieblich gefahrenem Kilometer kalkuliert sich dann besonders gut, wenn das Fahrzeug zwischendurch auch von Fall zu Fall dem Betriebsinhaber eben gegen die Erstattung der Pauschale überlassen oder in dessen Auftrag eingesetzt wird. Er könnte sich noch besser darstellen, wenn die im Gespräch befindliche Erhöhung des Kilometersatzes auf (mindestens) 56 Pfennig erfolgt. Gleichen sich Fahrzeugkosten und Kostenersatz aus, mindert der erstattete Betrag zumindest als Betriebsausgabe den steuerpflichtigen Gewinn. Außerdem steht einem Erwerb des Ehegatten-Fahrzeugs zu einem guten Preis durch den Betrieb später (wenn Reparaturen wahrscheinlicher werden) nichts entgegen. Gerade weil es sich um ein gebrauchtes Fahrzeug handelt, können die vollen (Brutto-)Anschaffungskosten über eine kürzere Restnutzungsdauer günstig abgesetzt werden.

Entfernungspauschale nutzen

Fahren Unternehmer-Ehegatten täglich mit einem (Sprit sparenden) Privatwagen gemeinsam in den Betrieb, könnte ein eher repräsentatives Geschäftsfahrzeug künftig ganz dort stehen bleiben. Der Ansatz der 0,03 Prozent-Pauschale, bezogen auf den Listenpreis des Cheffahrzeugs, für die Fahrt zum Wohnsitz und zurück entfällt und erhöht nicht mehr den zu versteuernden Betriebsgewinn. Zusätzlich jedoch steht dem mitfahrenden Geschäftsinhaber die neue Entfernungspauschale zu. Das sind immerhin 70 Pfennig pro Kilometer für die ersten zehn Kilometer zum Betrieb bzw. Dienstort und 80 Pfennig ab dem elften Entfernungskilometer in der Steuerabrechnung. Wird gar der Höchstsatz von 10000 DM ausgeschöpft, ergibt sich je nach persönlichem Steuersatz ein Vorteil von etwa bis zu 5000 DM netto. Denn bis zu dieser Höchstgrenze ist kein Fahrtkostennachweis zu erbringen. Letzte Details indes sind ungeklärt, auch wenn in NRW den Finanzämtern seit dem 21. 12. 2000 ein erstes Erläuterungsschreiben vorliegt.

*) Eine Herstellerübersicht finden Sie in Heft 19/00, Seite 80.

[Zurück] [Übersicht] [www.ikz.de]