IKZ-HAUSTECHNIK, Ausgabe 18/2000, Seite 108 ff.

UNTERNEHMENSFÜHRUNG

Neue Wege der Absatzfinanzierung im Handwerk

Finanzierung - das Zauberwort, mit dem der Handel seinen Umsatz in den letzten Jahren erheblich gesteigert hat, dringt auch ins Handwerk immer stärker vor. Wurde früher lediglich das Häuschen im Grünen finanziert, läuft heute in den meisten Haushalten nichts mehr ohne Kredit. Ein Großteil der Anschaffungen, von der Wohnungseinrichtung bis zum Auto, wird mit Hilfe der Bank realisiert. Warum soll aber ein Auto mit monatlichen Raten von DM 299,- zu kaufen sein und die neue energiesparende Heizungsanlage oder das neue Bad bar bezahlt werden müssen?

Der Handwerker als Dienstleister

Während in vielen Baumärkten an jeder Badewanne ein Schild mit dem Kaufpreis und einem Ratenbeispiel als Alternative hängt, spricht so mancher Handwerker meist nur von Aufmaß und Angebot. Eine bequeme monatliche Rate zur Erfüllung des Kundenwunsches bietet er in der Regel nicht an.

Gerade heute sind die Wünsche des Kunden immer größer als das Portemonnaie. Der Gedanke des "Ansparens" tritt in den Hintergrund. Ein rechtzeitiges Kreditangebot lässt so viele Interessenten zu Käufern werden.

Schnell stellt sich der Verkaufserfolg ein, wenn statt des Gesamtpreises nur über die monatlichen Raten verhandelt wird. Für eine neue Heizungsanlage nur 347,- DM monatlich zu zahlen, ist einfacher als 10.000 DM auf einmal aufbringen zu müssen. Jeder spricht heute von "Dienstleistung". Aber welcher Handwerker bietet sie seinen Kunden an? Während der Handel mit seiner Dienstleistung "Absatzfinanzierung" wirbt, scheuen sich viele Handwerker, über ein Thema zu sprechen, das aus ihrer Sicht in die Intimsphäre des Kunden eindringt. Wenn der Kunde nicht nach dieser Dienstleistung fragt, ja man kann fast sagen bettelt, erhält er sie auch nicht. Er wird mit seinen Problemen allein gelassen.

Dabei ist gerade die Dienstleistung ein Weg, um sich im Wettbewerb zu differenzieren und gleichzeitig neue Umsatzquellen zu erschließen. Früher war Dienstleistung ein Teil des Produktes, heute ist das Produkt ein Teil der Dienstleistung!

Durch die Kombination von Produkten mit der Dienstleistung gelingt es dem Handwerker, einen größeren Spielraum für die Preisgestaltung zu gewinnen. Kunden, die finanzieren, feilschen in der Regel nicht. Und mit einer entsprechenden Werbung profiliert sich der Handwerker gegenüber seinen Mitbewerbern. Seine Kompetenz für Bankdienstleistungen bringt ihm einen Imagegewinn gegenüber seinen Kunden.

Ein wichtiges Thema im Handwerk ist die Liquidität. Bei einer Absatzfinanzierung erhält der Handwerker sofort sein Geld nachdem er die Leistung erbracht hat. Dadurch entfällt das heute übliche "Wartenlassen" bei der Bezahlung von Handwerkerrechnungen. Früher war es üblich, dass der Handwerker die Haftung für den Finanzierungsverlauf übernahm. Das ist heute nicht mehr erforderlich.

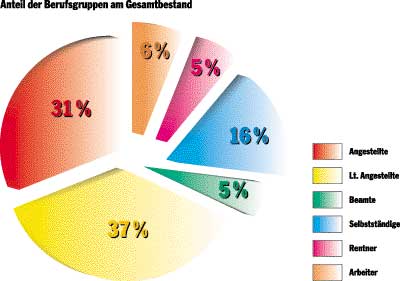

Was sind das nun für Kunden, die mit Hilfe einer Finanzierung eine neue Heizung anschaffen oder das Bad neu gestalten? Kurz gefasst: Meist ganz andere, als man erwartet hätte. Eine Analyse des Finanzierungsbestandes im Handwerksbereich zeigt, dass innerhalb der Berufsgruppen die leitenden Angestellten mit 37% den größten Anteil stellen (Bild 1). In den Altersgruppen dominieren die 51 - 55-jährigen, die sich nach Abschluss der Kindererziehung jetzt selbst etwas gönnen. Das Haus wird renoviert oder langersehnte Wünsche in der Badgestaltung verwirklicht.

| Bild 1: Anteil der Berufsgruppen, die einen Ratenkredit in Anspruch nehmen. |

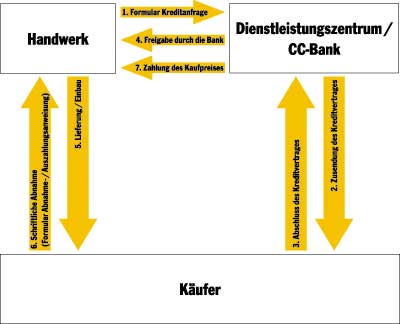

Wie funktioniert nun die Zusammenarbeit mit dem Bankpartner?

Erste Erfahrungen zeigen, dass Handwerker ungern Kreditverträge ausfüllen und sich scheuen, dem Kunden die banküblichen Fragen zu stellen, die nun einmal mit der Kreditvergabe verbunden sind. Oft ist es aber auch die vermeintliche Nähe zum Kunden und die Angst, in die Intimsphäre seines Kunden einzudringen. Hier wurde durch die Einrichtung eines externen Service-Centers ein neuer Weg der Absatzfinanzierung geschaffen.

Dieses Service-Center übernimmt für den Handwerker kostenlos alle administrativen Tätigkeiten, die damit verbunden sind, eine Finanzierung aufzubereiten. Der Handwerker kann sich ganz auf die verkäuferische Seite der Dienstleistung konzentrieren.

Der Übersichtlichkeit wegen wird der Vorgang in sieben Schritte zerlegt (Bild 2). Hinweis: Beschrieben wird das System der CC-Bank (Adresse am Ende des Beitrags).

| Bild 2: Schematischer Ablauf des Ratenkredits. |

Allgemeiner Rahmen

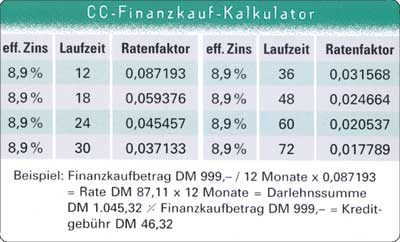

Angenommen, Kunde F. Vor-Bild entschließt sich dazu, seinen Heizkessel modernisieren zu lassen und den Auftragswert (12.544,67 DM) über die Ratenzahlung zu begleichen. Mit Absprache seines Heizungsbauers Klar und Schnell GmbH vereinbaren beide eine Laufzeit von 36 Monaten. (Es steht den Partnern frei, eine Laufzeit zwischen 12 und 72 Monatsraten zu vereinbaren.) Mit Hilfe des CC-Finanzkauf-Kalkulators (Bild 3) errechnet der Handwerker bei einem festen Zinssatz von 8,9%: 12.544,67 DM x 0,031568 = 396,01 DM monatl. Rate. Der Kunde zahlt also jeden Monat 396,01 DM = 14 256,36 DM in 36 Monaten. Damit beträgt die Kreditgebühr (14.256,36 DM - 12.544,67 DM =) 1711,69 DM.

Der Finanzkauf-Kalkulator ist nicht größer als eine Scheckkarte. Damit kann der Handwerker vor Ort beim Kunden hinsichtlich der Laufzeit Alternativangebote abgeben.

Nun beginnt der Abschluss des Vertrages:

1. Formular Kreditanfrage

Der Handwerker füllt ein Formular, das er von der CC-Bank erhalten hat, mit den kundenspezifischen Daten aus (Kreditsumme, Laufzeit, Kreditnehmer usw.). Die Bank entscheidet sehr schnell, in der Regel innerhalb von 24 Stunden, ob ein Kredit gewährt wird oder nicht. In einzelnen Fällen geschieht dies sogar telefonisch.

2. Zusendung des Kreditvertrages

Nachdem die Bank die Kreditwürdigkeit geprüft hat, sendet sie dem Kunden F. Vor-Bild den Kreditvertrag zu. Er enthält all die Daten, die er mit dem Handwerker Klar und Schnell GmbH vereinbart hatte.

3. Abschluss des Kreditvertrages

F. Vor-Bild sendet den Kreditvertrag unterschrieben an die Bank zurück.

4. Freigabe durch die Bank

Die CC-Bank informiert den Handwerker über den Eingang des Kreditvertrages, sodass er spätestens jetzt mit den Arbeiten beginnen kann.

5. Lieferung/Einbau

Der Handwerker baut den 20 Jahre alten und überdimensionierten Kessel aus und einen modernen Niedertemperaturkessel mit Regelung und allem Zubehör ein.

6. Schriftliche Abnahme

Auf der speziellen, von der CC-Bank entworfenen Abnahme-/Auszahlungsanweisung, bescheinigt Kunde F. Vor-Bild, dass die Arbeiten korrekt und vollständig abgeschlossen wurden.

7. Zahlung des Kaufpreises

Den Abnahmeschein legt der Handwerker Klar und Schnell GmbH der CC-Bank vor, die wiederum den Auftragswert in Höhe von 12.500,- DM dem Handwerker überweist. Damit ist für den Handwerker das Verfahren abgeschlossen. Um die Ratenzahlung kümmert sich die Bank.

Ergänzende Hinweise

Meist trifft die spätere Abrechnungssumme nicht genau den Angebotsbetrag. Entweder liegt die Abrechnungssumme über oder unter dem damaligen Kostenvoranschlag. Insofern stellt sich die Frage nach den monatlichen Raten. Werden sie der Endabrechnung angepasst? Diese Frage lässt sich pauschal nicht beantworten. Zwei Fälle sind zu unterscheiden.

Fall 1: Bei einer höheren Endabrechnung zahlt der Auftraggeber den Überhang zum Angebotspreis direkt an den Auftragnehmer. Dies ist damit begründet, dass Ratenverträge nicht einseitig nach oben hin verändert werden dürfen. Beispiel: Angebotssumme 12.544,67 DM, Endabrechnung 13.256,77 DM. Der Auftraggeber zahlt 712,10 DM (13.256,77 DM - 12.544,67 DM) an den Auftragnehmer, die Raten bleiben unverändert (396,01 DM).

Fall 2: Bei einer niedrigeren Endabrechnung reduziert sich die monatliche Rate. Beispiel: Angebotssumme 12.544,67 DM, Endabrechnung 11.979,87 DM. Auf Grundlage des CC-Finanzkauf-Kalkulators (Bild 3) wird die monatliche Rate auf 378,18 DM festgesetzt (11.979,87 DM x 0,031568).

| Bild 3: Der CC-Finanzkauf-Kalkulator (Originalgröße). |

Fazit

Mit dem Angebot der Absatzfinanzierung wird der Handwerksbereich sehr schnell deutliche Umsatzzuwächse - insbesondere im höherpreisigen Produktbereich - erzielen. Er nimmt teil an den boomenden Finanzdienstleistungen im Handel und ist im Wettbewerb für die Zukunft gerüstet.

Kontaktadresse

CC-Bank AG

GF-Waren

- Stichwort SHK -

Kaiserstr. 74

41061 Mönchengladbach

Tel.: (0 21 61) 6 90 - 2 62

Fax: (0 21 61) 6 90 - 3 70

www.CC-Bank.de

[Zurück] [Übersicht] [www.ikz.de]