Verzicht auf künftigen Pflichtteilsanspruch – Zeitpunkt richtig wählen

Eine Erbschaft, amtlich „ein Erwerb von Todes wegen“ oder eine Schenkung unter Lebenden bleibt bis zu einem bestimmten Betrag steuerfrei.

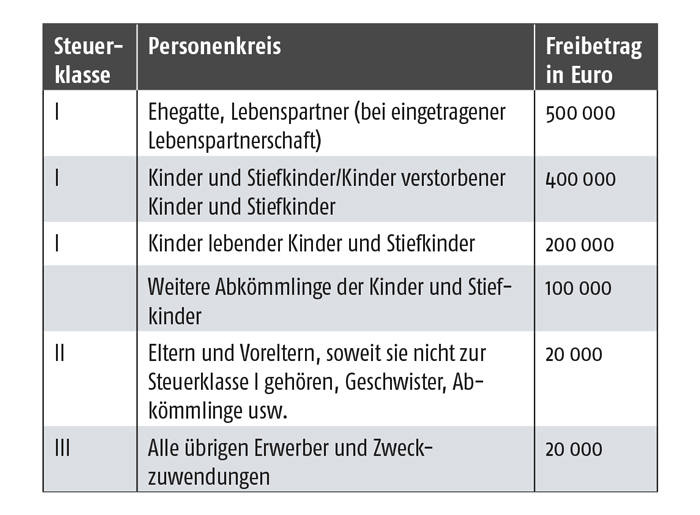

Tabellenauszug

Im Erbschaftsteuer- und Schenkungsteuergesetz ist die Höhe dieser sogenannten persönlichen Freibeträge in Abhängigkeit vom Verwandtschaftsverhältnis des Erwerbers zum Erblasser oder Schenker nach Steuerklassen gestaffelt (siehe Tabellenauszug).

Verzichtet ein gesetzlicher Erbe gegen eine von seinen Geschwistern zu zahlende Abfindung auf seinen Pflichtteilsanspruch, gilt jetzt: Welche Steuerklasse bei einem solchen Verzicht Anwendung findet ist danach zu unterscheiden, ob der Verzicht bereits zu Lebzeiten oder erst nach dem Tod des Erblassers vereinbart wird. So unterliegt der Verzicht zwischen Geschwistern zu Lebzeiten des Erblassers der Steuerklasse II (Freibetrag 20.000,– Euro). Die günstigere Steuerklasse I (Freibetrag 400.000,– Euro) ist nur noch bei einem Verzicht nach dem Tod des Erblassers anzuwenden.

Fazit: Die geänderte Rechtsprechung führt bei Pflichtteilsverzichten zwischen Geschwistern gegen Abfindung, die noch zu Lebzeiten des Erblassers vereinbart werden, im Regelfall zu einer höheren Steuerbelastung als bei einer Vereinbarung nach dem Erbfall (Quelle: Bundesfinanzhof, Az.: II R 25/15).