Aufbruchstimmung in der PV-Branche – Europaweites Wachstum dank neuer Einspeisegesetze - Der Boom beginnt

Die Solartechnologien sind ausgereift, jetzt kommt der Markt – nicht nur in Deutschland, dessen wichtigstes Exportprodukt derzeit das Erneuerbare-Energien-Gesetz (EEG) ist. Wenn das Wachstum sich fortsetzt, wird Solarenergie schon bald gegenüber konventionellen Energieformen konkurrenzfähig sein – so das Fazit nach der Europäischen Solarkonferenz in Valencia.

Vom 1. bis 5. September fand in Valencia die 23. „European Photovoltaik Solar Energy Conference and Exhibition“ (EU PV SEC) statt.

Europaweites Wachstum dank neuer Einspeisegesetze? – deutlich zu spüren war bei Ausstellern und Besuchern die Aufbruchstimmung.

Schon im März waren die zur Verfügung stehenden Messeplätze mit 715 Ausstellern ausgebucht.

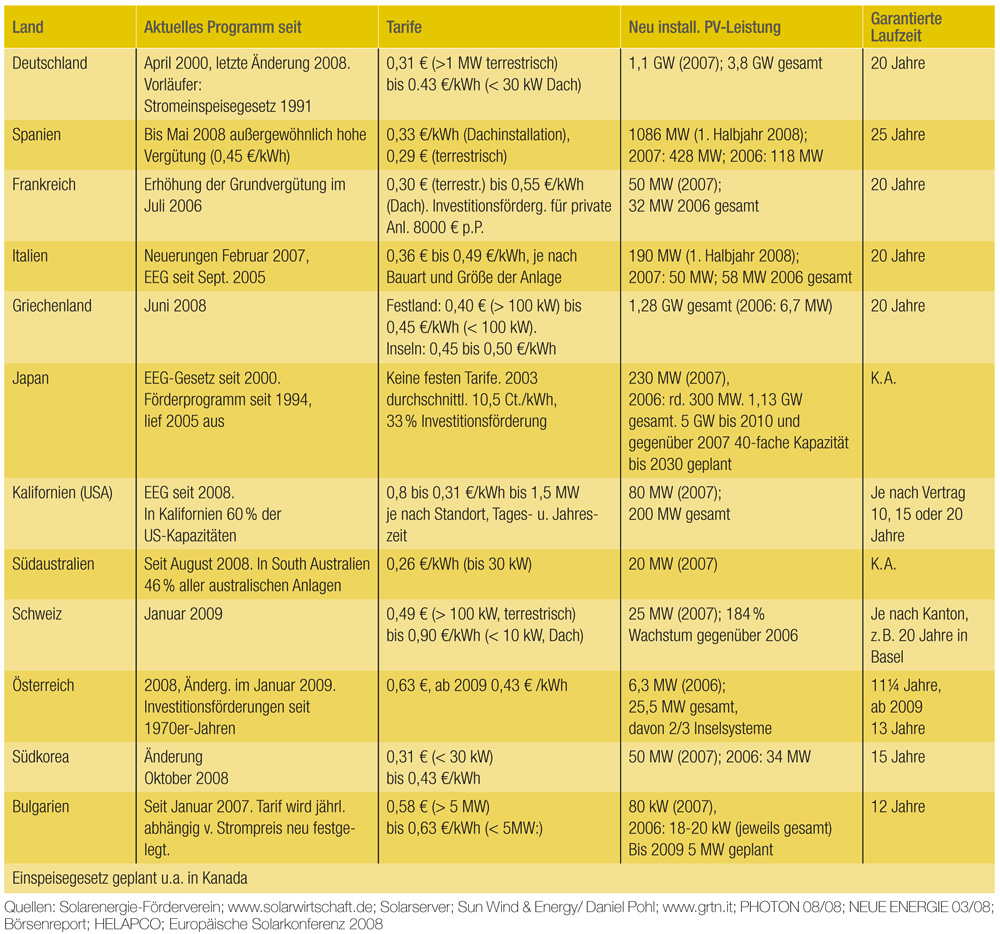

Übersicht der internationalen Einspeisetarife.

„Wir erleben gerade eine dritte industrielle Revolution – den Aufbruch in das solare Zeitalter” resümiert Jeremy Rifkin, Gründer und Vorsitzender der „Foundation on Economic Trends“ in Washington, auf der 23. „European Photovoltaik Solar Energy Conference and Exhibition“ (EU PV SEC), die in der ersten Septemberwoche in Valencia stattfand.

In Europa wird es bis Jahresende Kapazitäten von 3,5 GW aus PV geben, eine Steigerung von 54% gegenüber dem Vorjahr. Solche Zuwächse verzeichnet die Branche seit Jahren. Das Wachstum passt zum Beschluss der Europäischen Kommission, den Anteil an EE bis 2020 europaweit auf 20% anzuheben – mit verbindlichen Zwischenzielen für die EU-Länder.

In der PV-Branche wird die Revolution, von der Rifkin sprach, technologisch und ökonomisch mit großem Abstand von Deutschland angeführt: Nach Berechnungen von David Wortmann, dem Direktor von „Renewable Energy Invest in Germany”, beläuft sich die Leistung deutscher Solarkollektoren auf 3834 MW, davon wurden 1100 MW 2007 neu installiert. Damit sind weltweit fast die Hälfte der neuen Anlagen in Deutschland, wo das jährliche Wachstum zwischen 2000 und 2006 schon 88% betrug.

Doch der Markt boomt nicht nur im Heimatland der Solarenergie, andere Länder holen auf: In Spanien wurden im gleichen Jahr 425, in Japan 230 und in den USA 190 MW neu installiert. PV sei „nicht mehr nur homöopathisch”, folgert Wolfgang Palz, Chairman des Weltrats Erneuerbare Energien.

Deutsches Einspeisemodell als Exportschlager

Ein Faktor für das weltweite Branchenwachstum ist das derzeit vielleicht wichtigste deutsche Exportprodukt der Branche: Das EEG. Es wurde in Deutschland 2000 eingeführt und wird inzwischen von rund 50 Staaten als Vorbild für eigene Gesetze herangezogen, 18 davon in Europa.

Der Erfolg des Gesetzes begründet sich darin, dass es den Staat im Gegensatz zu Förderprogrammen nichts kostet, sondern die Netzbetreiber verpflichtet, die Kosten umzulegen. Sie müssen den Betreibern von PV-Anlagen den Strom über einen Zeitraum von 20 Jahren für einen festen Vergütungssatz abnehmen, was Investoren die benötigte Planungssicherheit gibt. Um bei den Herstellern einen Anreiz für Kostensenkungen zu schaffen, reduziert sich der Tarif jährlich um einen bestimmten Prozentsatz, was durch die bei steigenden Absätzen sinkenden Kosten für PV-Anlagen ausgeglichen werden soll.

Dass dieses Modell der „Anschubhilfe” inzwischen weltweit adaptiert wird, war eines der großen Themen der Konferenz. Dabei unterscheidet sich sowohl die Höhe der Einspeisevergütung als auch die Länge der Laufzeit von Land zu Land teils erheblich (siehe Tabelle). Anders als in Deutschland, gibt es in vielen Staaten festgelegte Obergrenzen für die garantierte Vergütung, die das neu installierte MW-Volumen steuern. In Israel beispielweise liegt sie bei 100 MW, in Kalifornien bei 480 MW installierter Gesamtleistung. Aktuell wurde in Spanien, wo es zwei Jahre lang sehr hohe Einspeisetarife gab, die Vergütung bei 371 MW installierter Gesamtleistung „gedeckelt” und damit das Wachstum der Solarbranche vorerst gedämpft.

Billigstrom der Zukunft

Dabei geht man davon aus, dass PV in Spanien trotzdem schon in wenigen Jahren billiger sein wird als konventionell erzeugter Strom. Paul Grunow, einer der Gründer von Q-Cells, rechnet vor, dass sie in Südeuropa, wie schon heute auf einigen Inseln, in drei bis vier Jahren Netzparität erreicht haben wird: „Genau dann in der Mittagszeit, wenn Solarzellen ihre Spitzenerzeugungszeiten haben, gibt es auch ein Peak im Stromverbrauch.” Wenn in wenigen Jahren die Strompreise europaweit nicht mehr pauschal, sondern tageszeitabhängig abgerechnet werden, gewinnt solar erzeugte Energie Wettbewerbsvorteile, so Winfried Hoffmann im Gespräch mit IKZ-ENERGY. Er ist Präsident der „European Photovoltaic Industry Association” und Manager des Modulherstellers „Applied Materials”. In Valencia hat er sich gemeinsam mit anderen Vertretern der PV-Industrie verpflichtet, „die Investitionen bereit zu stellen, um bis 2020 den Anteil des Stroms aus PV auf 12% anzuheben” – europaweit. Das wären 420 TWh aus Solarzellen.

Unrealistisch? „Nicht, wenn der Preis der Module bei einer erwarteten Verdopplung des Umsatzes deutlich sinkt”, sagt Hoffmann. Auch Klaus Köln, Entwickler eines der ersten Solarwechselrichters für PV-Anlagen, ist sich sicher, dass der „Billigstrom der Zukunft von der Sonne kommt”.

Nach einer Studie der Photon Consulting werden sich die Herstellungskosten für eine Anlage bis 2010 auf 2083,– Euro/kWh gegenüber 2880,- Euro 2006, also um 30% reduzieren. Das würde aber schon ausreichen, um Solarstrom in 50% der OECD-Länder billiger zu machen als konventionellen Strom – wenn die entsprechenden politischen Rahmenbedingungen geschaffen werden. Für den Energiesprecher der Grünen im Bundestag, Hans-Josef Fell, würde eine solche politische Wende auch bedeuten, dass nicht mehr 90% der staatlichen Forschungsgelder für Energie als indirekte Subvention in die Nuklearforschung fließen, obwohl diese weltweit nur 2% der Energie liefert.

Kleine Firmen – große Projekte

Mit ihren Prognosen stehen Hoffmann und Köln nicht alleine. Aufbruchstimmung war auf dem Treffen in Valencia allgegenwärtig. Das Wachstum der Branche wird vom Wachstum der EU PV SEC noch übertroffen: Schon im März waren die Messeplätze mit 715 Ausstellern ausgebucht. 2005, bei der Messe in Barcelona, waren es noch 275 Aussteller. Diese Vielzahl spiegelt die Struktur des Solarmarktes wider, der nach wie vor kaum konzentriert, sondern geprägt ist von heterogenen, spezialisierten mittelständischen und kleinen Unternehmern, die einzelne Segmente der Produktionskette bedienen.

Eine der Ausnahmen ist der japanische Solarsiliziumhersteller Sharp, der von 2000 bis 2007 Weltmarktführer war und erst kürzlich von dem deutschen Zellen- und Waferproduzenten Q-Cells abgelöst wurde. Q-Cells hat sich mit 858 Mio. Euro Umsatz 2007 und zahlreichen Zulieferern in weniger als zehn Jahren zu einem wichtigen Wirtschaftsfaktor in Sachsen-Anhalt entwickelt (siehe auch IKZ-ENERGY 10/2008: „Hightech-Strategie für Deutschland“).

Q-Cells-Gründer Paul Grunow, der heute das Berliner PV-Institut leitet, verteidigt im Gespräch mit der IKZ-ENERGY die kleinteilige Struktur der Branche: „Die kleinen Firmen sind es, die innovativ sind, Ideen entwickeln und umsetzen. Die Konzerne dagegen warten eher ab und kaufen kleine Firmen auf. Ich frage mich deshalb oft: Was ist der Wert der großen Firmen wie BP Solar oder Siemens für die PV?“

Ein Beispiel für ein Projekt, in dem künftig große Firmen stärker in den Markt einsteigen könnten, ist das von Unternehmern wie Winfried Hoffmann und dem Netzwerk „Desertec“ geplante Hochspannungs-Gleichstrom-Übertragungsnetz (HGÜ) zwischen Nordafrika, dem Nahen Osten und Nordeuropa. Realisiert werde das Projekt zwar erst langfristig, „aber dass wir das Netz bauen werden, ist sicher“, sagt Hoffmann. Ein solches Netz ist mit erheblichen Investitionskosten verbunden, die sich erst mit einem sehr hohen PV-Anteil am Strommix lohnen. Dann allerdings könnte ein HGÜ für die europaweite optimale Ausnutzung von Peaks in der Sonneneinstrahlung sorgen: Wenn in Nordeuropa der Himmel bewölkt ist, liefert es hier bei Übertragungsverlusten von nur 5 bis 15% Solarstrom aus der Sahara.

Mit mehr als 4200 Besuchern aus 83 Ländern, davon einem guten Drittel aus Deutschland, verzeichnete auch die Konferenz einen Rekord. Der große Zulauf in Valencia zeigt, dass das wissenschaftliche Interesse an PV noch stärker wächst als die Solarwirtschaft. Sie wird nicht mehr von Idealisten dominiert, sondern hat sich zu einem profitablen Markt entwickelt.

Doch die „Revolution”, von der Rifkin spricht, steht erst an ihrem Anfang: Selbst im Vorreiterland Deutschland stammten nach Berechnungen der Arbeitsgruppe Erneuerbare-Energien-Statistik (AGEE-Stat) 2007 nur 0,6% des Bruttostromverbrauchs aus PV. Von 8,5% EE entfällt ein Großteil auf Windenergie, gefolgt von Wasser und Biomasse. Dass EE zur wichtigsten Energiequelle werden, ist bei den ständig steigenden Kosten für konventionelle Energien nicht nur wirtschaftlich sinnvoll. „We have no lack of solutions, but a lack of time” sagte der Infrastruktur- und Transportminister von Valencia, Mario Flores Lanuza, bei der Konferenz mit Blick auf die besorgniserregenden Auswirkungen des Klimawandels. Für die PV sind die technischen Lösungen ausgereift, und auch politisch ist nun ihre Zeit gekommen – nicht nur in Deutschland.

Bilder: WIP-Renewable Energies/Axel Grabitz

Autorin: Friederike Rüll lebt in Göttingen und ist als freie Redakteurin für die IKZ-ENERGY, aber auch für verschiedene Publikationen tätig. Ihre Spezialgebiete sind u.a. Wissenschaft, Hochschule und Bildung sowie Ökologie und Wirtschaft.

Weiterführende Informationen

Mehr Informationen und Hintergründe zu der Solarkonferenz und den Einspeisevergütungen gibt es bei:

- Offizielle Homepage der Europäischen Photovoltaikkonferenz: http://photovoltaic-conference.com

- Studie, nach der Photovoltaik 2010 im Preis mit Braunkohle konkurrieren kann: Solar Verlag, Aachen, www.photon.de (Pressemitteilungen)

- Die internationale „Feed In Cooperation“ möchte Einspeisegesetze international vereinheitlichen: http://www.feed-in-cooperation.org/

- HGÜ-Netze: Homepage zu „DESERTEC“ www.trecers.net/de